深入剖析目前的高收益市場

高收益投資者正面對一個更為複雜的市場環境,但基本因素依然維持穩健,收益前景亦仍具有吸引力。儘管市場已消化各樣風險事件,但投資者於目前的市場環境下仍需保持嚴謹的投資態度。

市場環境:波動猶存,但未達到抛售的水平

今年年初,市場曾預期經濟增長及政策組合將形成支撐,但情況卻發生迅速轉變。

- 地緣政治風險成為市場關注的焦點,其中伊朗戰爭引發能源價格波動,並再次引發通脹及環球經濟增長相關的不明朗因素。

- 人工智能及軟件行業重新定位仍是市場考量之一,但與地緣政治及政策相關的整體宏觀問題相比,其重要性暫時退居二線。

- 地區動態出現差異。從結構上看,歐洲似乎對能源推動型通脹及政策限制更為敏感,而美國則更容易受到科技相關的市場情緒轉變影響。

於此環境下,高收益債券及貸款仍表現良好。市場並無出現普遍性抛售,而是呈現出局部性疲弱;息差相對於消息風險的影響程度及頻率而言僅輕微擴闊。這反映出市場雖維持審慎態度,但不願大幅減持,這與目前的經濟環境一致,即經濟環境在多次風險事件下仍展現韌性。

基本因素:市場整體表現穩健,但個別領域表現受壓

儘管宏觀環境日趨波動,但高收益市場的基本因素仍然穩健。

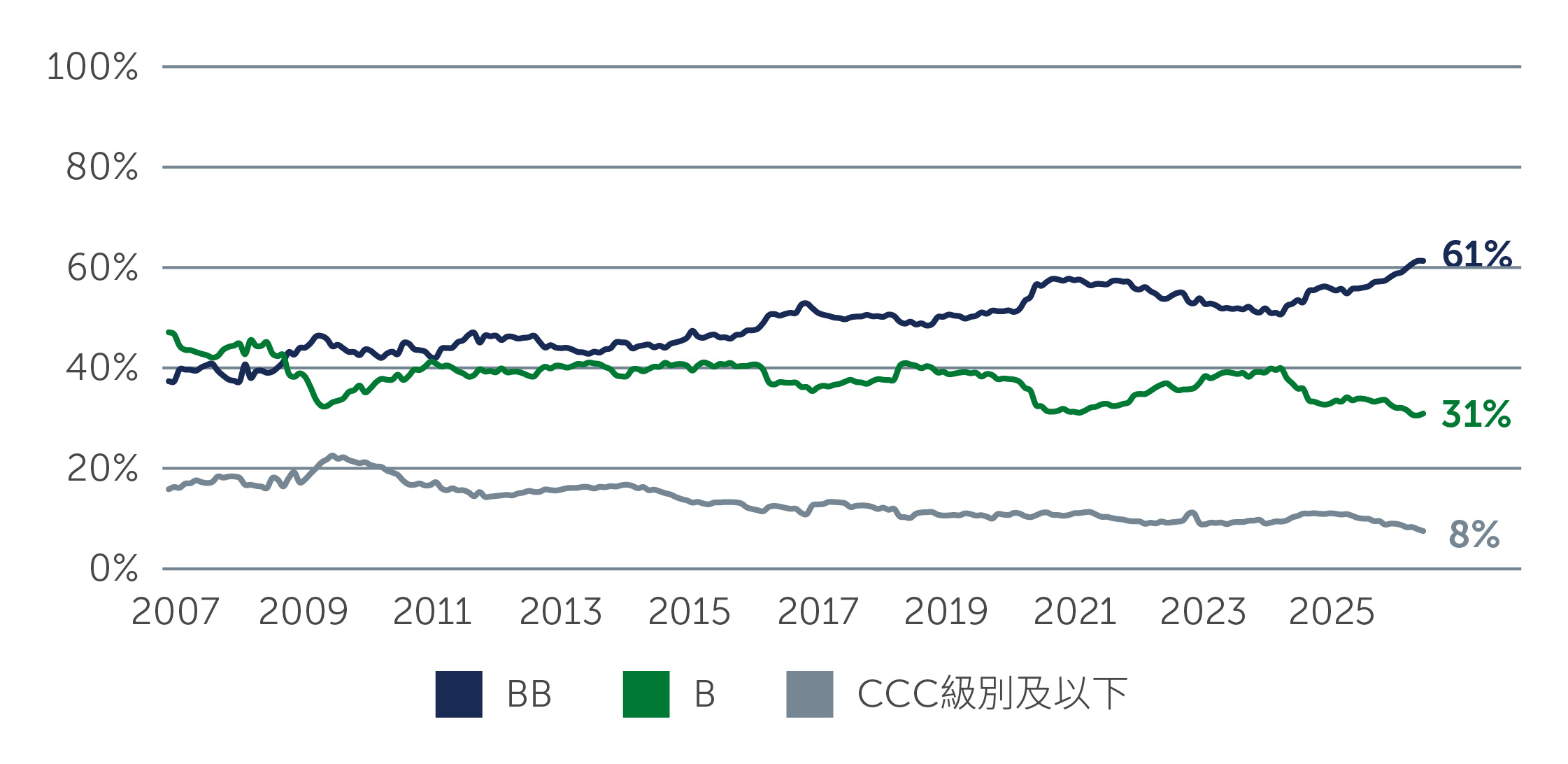

- 縱觀目前的市場,信貸組合的質素較以往週期更佳,其中BB級別債券發行人於投資機會中的佔比較高,而對受壓最大的CCC級別債券的持倉則相對有限(圖一)。這種組成有助於維持整體市場的穩定性,並有望持續提供緩衝以抵禦市場波動。

- 受惠於穩健的終端需求及企業持續的定價能力,企業盈利普遍表現良好。

- 資產負債表仍有望受惠於可控的利息負擔及槓桿水平。

圖一:與歷史相比,目前高收益債券市場的質素較高

資料來源:洲際交易所美銀非金融已發展市場高收益限制指數。截至2026年2月28日。

儘管如此,市場之間的差異正日益上升。

- 部份週期性行業(包括建築材料及化學品業)於併購活動高峰期提高槓桿水平後逐漸顯現疲態。

- 於美國方面,由於競爭壓力持續,加上市場正逐步反映人工智慧相關風險對長期商業模式可能帶來的影響,市場仍對部份軟件發行商作出審視。

即便如此,這些領域於整體高收益市場中的佔比較小,因此於指數層面的影響有限。

展望未來,市場對違約率的預期整體維持穩定。債券及貸款的不良指標仍然顯示違約率與近期水平大致持平,且低於長期平均水平(圖二)。儘管不能排除違約率上升的可能性,但畢竟會從較低的起點開始,且可能會被目前的收益水平所抵銷。

圖二:高收益債券市場定價並未反映出違約活動大幅上升的可能性

資料來源:洲際交易所美銀非金融已發展市場高收益限制指數及瑞銀。截至2026年2月28日。

技術面:在所有權發生變化下仍然保持平衡

事實證明,市場的技術面較新聞頭條所示的更具韌性。一級債券及貸款市場繼續如常運作,新發行量正處於一個更佳但同時並未擾亂市場整體穩定性的水平。

值得留意的是,目前的市場環境是於公共及私募信貸市場之間互動關係下不斷演變的結果。儘管市場憂慮某些非交易私募信貸工具的贖回將延伸至流動性市場,但市場並未出現强制拋售,亦無證據顯示廣泛銀團貸款表現受到負面影響。事實上,廣泛銀團貸款於3月份的年初至今表現有所改善(圖三)。然而,這種影響反而更為微妙;例如,歷來於市況波動時期作為「邊際買家」介入的私募信貸工具,如今提供需求的穩定性已有所下降。

圖三:3月份廣泛銀團貸款市場年初至今的表現有所改善

資料來源:霸菱及標普瑞銀環球槓桿貸款指數。截至2026年3月31日。

於貸款市場,抵押貸款債券的行為仍是核心。由於抵押貸款債券於所有權及新增需求方面均佔主導地位,市場定價更受制於與評級、行業及交易結構相關的資格考量。這情況導致某些B級別及CCC級別貸款持續受壓,且其價格有時甚至要低於單就基本因素而言應有的合理水平。儘管這些情況導致差異進一步擴大,但其本質主要反映結構性制約,而非整體信貸質素惡化。

投資機會何在

於信貸市場重新定價不均衡的環境下,投資機會越來越取決於相對價值、資本結構配置及信貸挑選,而非廣泛投資於市場。近期市況穩定降低了盲目增持風險的迫切性,耐心及精挑細選變得更為重要。債券及貸款的特性各具吸引力,其中潛在的投資機會往往出現於近期價格走勢反映了技術面或宏觀受到壓力(而非相關基本因素惡化)的領域。

高收益債券:質素具有吸引力

- 政府債券孳息率上升及市場波動令總括收益率上升,即使市場中質素較佳的市場分部的收益亦見改善,同時存續期仍相對較短。

- 此次調整使投資者可更精挑細選,不必為尋求收益率而降低投資質素。

- BB級別及部份B級別信貸表現出色,特別是商業模式穩健、槓桿處於可控水平且再融資能見度清晰的發行人。

綜上所述,隨著市場調整以應對持續的不明朗因素,這些細分市場提供兼備具吸引力的收入及下行韌性,令投資者於無需放棄收益的情況下獲得投資組合質素提升的機會。

槓桿貸款:收益與結構性保護

由於貸款於資本結構中處於高級抵押的位置,並提供浮動票息,因此仍然具有吸引力;這些特徵持續帶來高水平的當前收益,且對利率變動的敏感度較低。

於一個由抵押貸款證券推動差異化表現的市場中,投資者日益需要於發行人層面把握投資機會,而不是透過廣泛配置來捕捉機會。部份因結構或資格條件而超出抵押貸款證券投資範圍的貸款而言,儘管基本因素穩健,但其價格水平仍然存在折讓,為那些可根據具體情況承擔信貸風險的投資者帶來精選機會。

高收益市場的未來走勢

受到地緣政治不明朗因素、利率預期持續變化及特定行業挑戰的多重影響,高收益市場的運作環境較年初預期的更為複雜。儘管經濟增長(特別是美國)仍保持韌性,但通脹風險似乎正在加劇而非消退,令固定收益市場的利率波動升溫。儘管市場存在不利因素,市場的核心特徵仍維持不變:信貸質素相對較高、違約率處於可控水平,且有吸引力的收入潛力。

與此同時,市場差異日益上升。未來的投資機會可能更取決於發行人基本因素及特定結構帶來的結果,而非廣泛的貝他系數。維持選擇性及靈活性將至關重要。具有吸引力的買入點有望出現,但若要把握這些投資機會,投資者需主動關注市場走勢、對信貸進行嚴格挑選,並在市場波動導致較為明確的市場錯配出現時果斷部署資本。

26-5386291