高收益債券:保持審慎而樂觀的理由

隨著投資者為面對利率上升及即將出現的經濟衰退作好準備之際,高收益債券市場於第二季錄得優於市場預期的穩健表現。加上市場質素有所提升及收益率具吸引力,投資於高收益債券的理據更具說服力。

市場對區域性銀行倒閉潮的憂慮於第二季季初有所減退,令環球高收益債券的期權調整差價開始收窄;但隨著對美國債務上限危機的憂慮加劇,息差於5月初再度擴闊至496個基點的水平1。然而,由於第一季企業盈利較預期良好、勞工市場持續表現強勁,加上美國有望最終達成債務上限協議,令市場情緒大幅改善。因此,息差於季內有所收窄,並以417個基點作結2。在較預期更為穩健的環境下,固定收益的收益率上升至具有吸引力的水平,目前投資於高收益債券的理據更具說服力。

表現更為穩健

美國聯儲局於過去數月持續加息,但並無引發市場一直預期的最壞情況,如經濟衰退、失業率上升、企業盈利大幅下跌、違約情況增加等。相反,經濟數據表現好壞參半,甚至出現相對良好的情況。企業盈利普遍有所下滑,但服務及休閒相關領域的企業,以及受惠於基礎建設支出的企業均表現良好。化學品等週期性行業的企業盈利疲弱,部份乃由於客戶正等待在關鍵商品投入成本下降後帶來的價格變動下跌。與此同時,儘管一些企業大幅裁員,但許多行業的勞工短缺問題依然存在,令失業率維持低位,而消費者開支則維持穩定。

由於宏觀經濟環境優於市場預期,質素較低的信貸繼續跑贏大市,令許多預期投資級別證券會跑贏大市的投資者感到意外。事實上,此前怕錯失機會而避免投資風險資產的部份市場參與者,可能是促成風險資產持續大幅上升的因素。

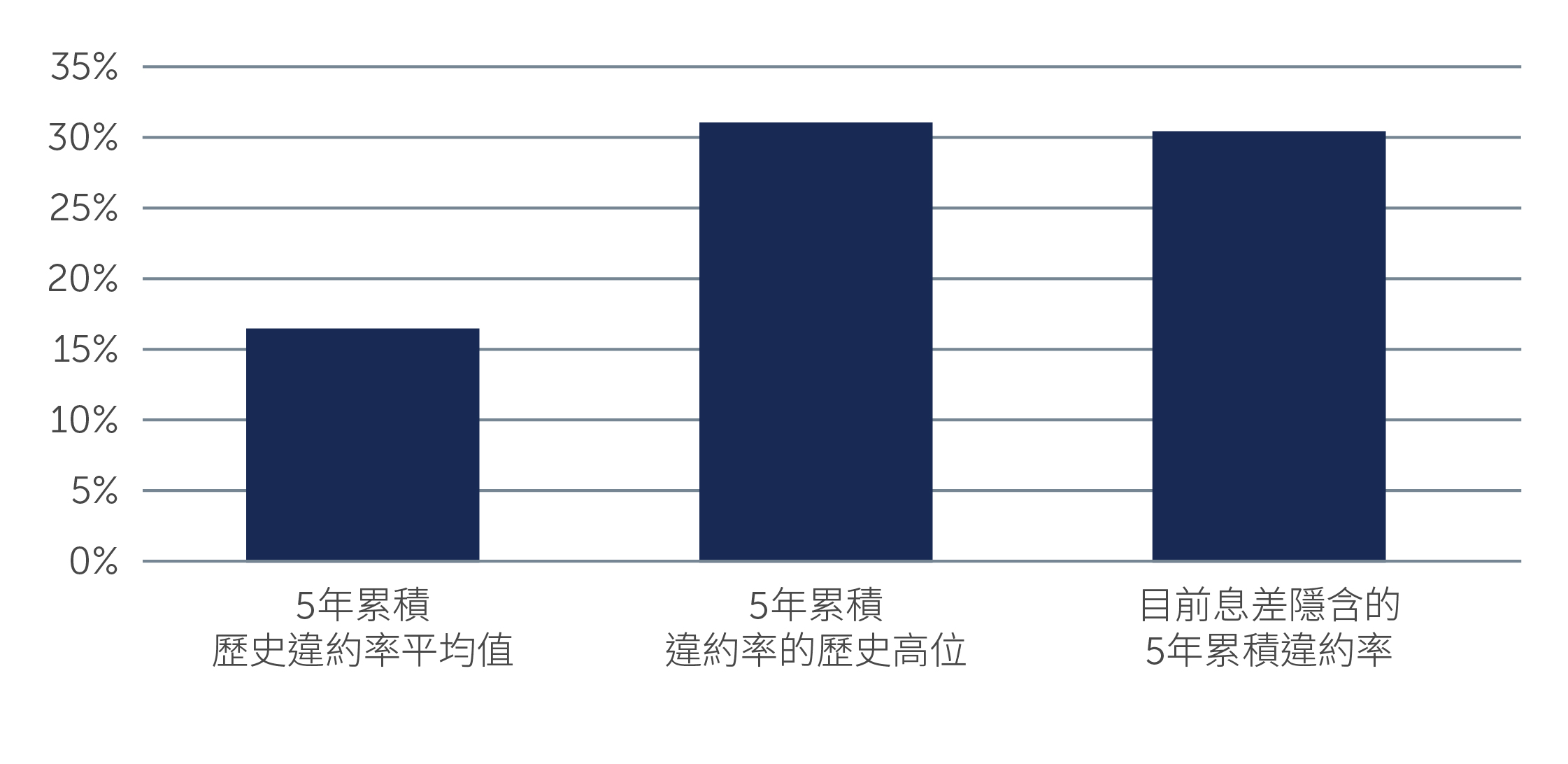

由於大部份發行人的財務狀況表現強勁,這些發行人的槓桿率與疫情前相比普遍較低,且利息保障倍數較高,因此高收益債券市場表現穩健。高收益債券市場的信貸質素仍處於歷史高位,其中目前BB及B級別債券發行人分別佔已發展高收益市場的52%及39%,而CCC級別及以下的發行人僅佔9%3。儘管在一些特殊情況下違約率小幅上升,但預計處於3%左右4。即使經濟於今年稍後時間或2024年陷入衰退,違約率出現大幅上升的可能性亦較低,特別是考慮到許多發行人擁有充裕的現金緩衝,並採取嚴謹的財務紀律。從目前及預期的違約率來看,我們認為可能出現的信貸損失很容易被高收益債券市場吸收。具體而言,目前高收益債券息差可以為投資者提供充分補償;該補償足夠消化違約率高達歷史平均水平的兩倍且接近五年累積違約率的歷史高位(包括環球金融危機)(圖一)。

圖一:目前息差提供的補償可抵銷相對於環球金融危機的違約率

資料來源:霸菱及德意志銀行。截至2023年5月18日。息差隱含違約率基於追償率假設為40%而計算所得。

整體市場的投資機遇

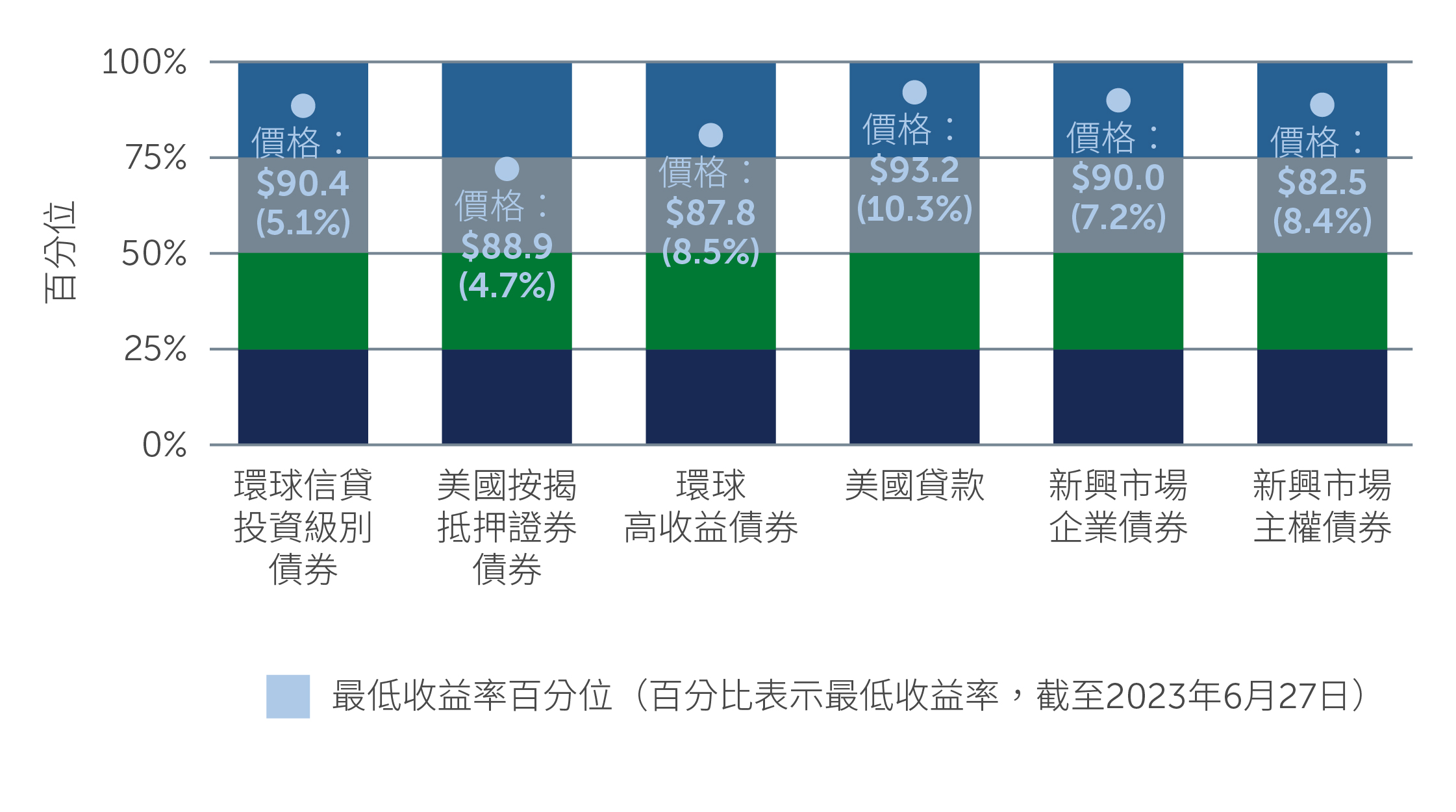

儘管有理由對今年稍後時間及2024年的經濟狀況感到憂慮,但由於收益率較高可以為潛在的下行市場環境提供緩衝,因此目前整體的信貸市場狀況具有吸引力。特別是與過去20年相比,大部份固定收益資產類別的收益率均處於第80至第90百分位之間;環球高收益債券及環球貸款的收益率於季末分別達到8.5%及10.1%。5

圖二:與過去20年相比,大部份固定收益資產的收益率均處於第80至第90百分位之間

資料來源:美銀美林、彭博及摩根大通。截至2023年6月27日。價格為美元。洲際交易所美銀非金融已發展市場高收益限制指數(HNDC)、瑞士信貸槓桿貸款指數、彭博環球綜合信貸總回報指數、彭博美國按揭抵押證券固定利率總回報指數、摩根大通新興市場企業債券廣泛多元化指數及摩根大通新興市場債券環球多元化指數。過往表現不一定反映未來績效。

與此同時,鑑於聯儲局可能會繼續實施其加息計劃,我們認為貸款於短期內較高收益債券更具投資價值。目前浮動利率債券的票息仍然極具吸引力,但從長遠來看,當加息週期結束的跡象變得更為明顯時,固定利率債券可能更具吸引力。另外,浮動利率債券亦面臨許多潛在的利淡因素。首先,由於抵押貸款證券套利的吸引力下跌,令抵押貸款證券的構建可能會放緩。此外,越來越多較早發行的抵押貸款證券過了其再投資期,這可能導致對貸款的需求下跌。然而,隨著抵押貸款證券的貸款需求下跌,貸款收益率將會上升,並可能帶動其他投資者類型的需求增加,因此這些利淡因素可能會進行自我糾正。

對於目前考慮投資於哪些領域的投資者來說,固定收益市場能提供許多具有吸引力的投資機會,但真正的問題在於管理債務組合。例如,需要部署現金的企業可能會考慮高收益債券,而對於想要配以長期債務的保險公司來說,存續期較長的資產可能更具吸引力。同樣,退休基金可能會優先考慮從獨立管理賬戶中獲得定期收益,以匹配可預測的資金流出,因此會考慮提供具有吸引票息的貸款。

持樂觀態度的理由

由於通脹仍然高於預期、企業盈利前景惡化及經濟可能陷入衰退,未來確實存在許多值得留意的風險;但我們認為現在並非承擔過度風險以賺取更高回報的時候。然而,潛在的經濟衰退為高收益債券市場帶來的負面影響不太可能如預期般差,特別是由於許多發行人的信貸基本因素仍相對穩健,並採取對債權人更為有利的舉措來應對疲弱的增長前景,包括停止債務增長(按年維持不變)及削減資本開支(按季減少8%),以維持資產負債表質素6 。

此外,從宏觀角度而言,消費者儲蓄及政府開支可能有助於令經濟衰退處於相對可控的水平。受到此利好因素支持,加上較高的收益率水平,表明目前的固定收益資產頗具吸引力。然而,採取信貸密集型的投資方式至關重要,這不僅能夠避免額外的下行風險,亦可物色到能夠抵禦未來挑戰的發行人。

1. 資料來源:美銀。截至2023年5月4日。

2. 資料來源:美銀。截至2023年6月30日。

3. 資料來源:美銀。截至2023年6月30日。

4. 資料來源:摩根大通。截至2023年6月23日。

5. 資料來源:美銀美林、彭博及摩根大通。截至2023年6月28日。

6. 資料來源:摩根大通。截至2023年3月31日。數據以美國高收益債券發行人為準。

23-2981901