高收益債券:突圍而出

受惠於目前的收益率水平,加上市場的信貸質素處於歷史高位,高收益債券於目前不明朗的市場環境下處於有利位置。

高收益債券市場自2023年至今持續表現出色。債券及貸款於第三季的大部份強勁表現均來自市場預期聯儲局可能即將結束加息週期,以及市場對美國經濟有望軟著陸的樂觀情緒日益升溫。但未來數月美國經濟仍有可能陷入衰退,特別是倘若通脹居高不下,導致利率長期處於較高水平,再加上市場憂慮信貸息差正接近歷史平均水平的較低位,從而引發投資者質疑:高收益債券的強勁表現能否持續?我們認為高收益債券仍具有投資價值。若投資者保持耐性,將有望獲得具吸引力的總回報。但未來審慎的信貸挑選仍然至關重要。

市場質素有所提升

大部份高收益企業於過去數年一直致力強化自身的財務狀況,這些企業從基本因素的角度而言已經做好充分準備以應對潛在的經濟衰退。事實上,企業的槓桿水平截至第二季末仍然維持穩健,美國及歐洲分別為3.6倍及3.8倍1。與此同時,美國及歐洲的利息覆蓋率仍然偏高,分別為3.2倍及5.5倍2。由此可見,即使於經濟疲弱時期,大多數高收益債券發行人仍然有能力繼續償還債務。然而,若利率維持於偏高水平過久,並開始對經濟增長及消費水平產生較大的負面影響時,企業利潤率則可能會進一步惡化,特別是週期性較強的行業發行人。

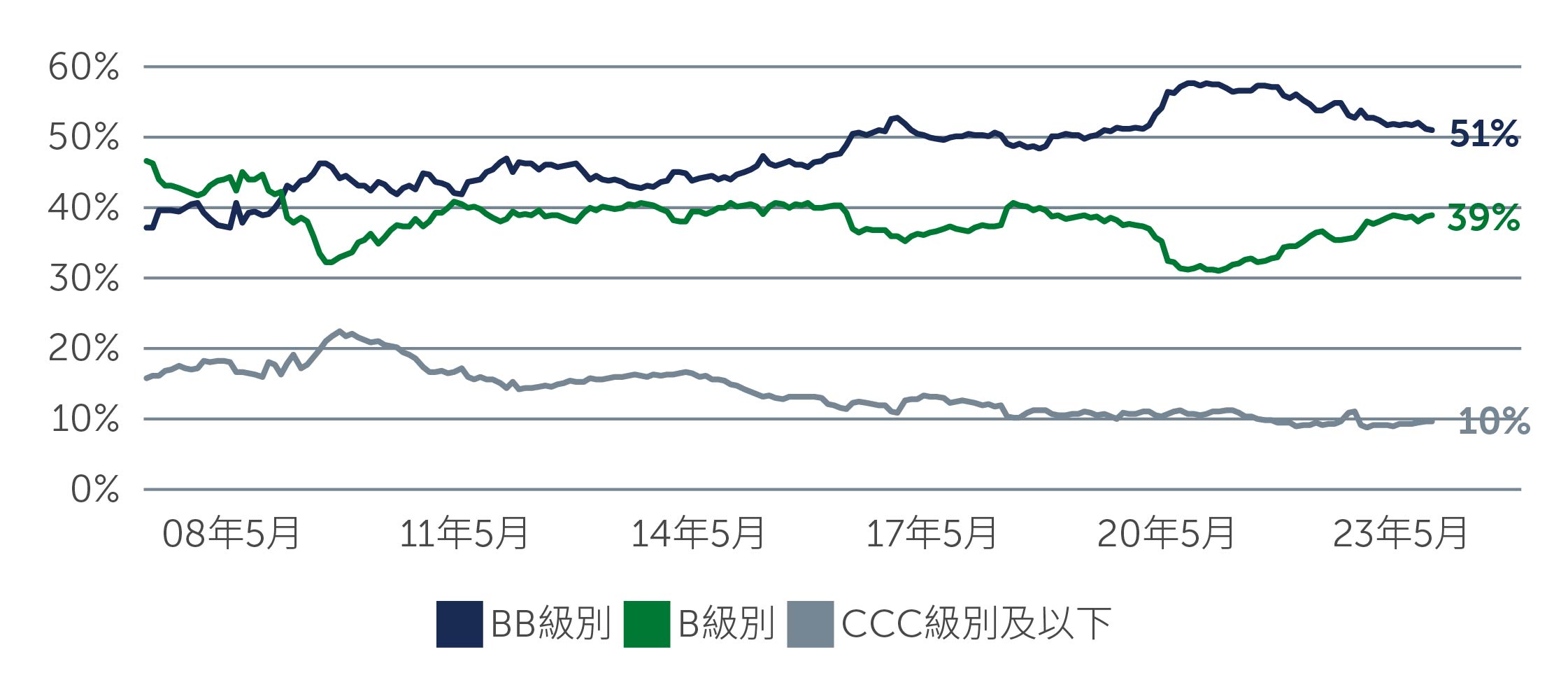

高收益債券市場表現穩健是在於其高信貸質素,其中BB級別債券發行人目前佔一半以上,CCC及以下級別發行人則佔10%(圖一)。此外,許多高收益企業利用2020年及2021年的低利率環境發行新債,鎖定低借貸成本。發債所得的款項主要用於再融資,而這本質上延長了市場的債務到期情況。鑑於信貸質素偏高、短期內到期的債券有限、現金緩沖充裕以及財務紀律嚴謹,雖然違約率因一些特殊情況而微升,但我們預計將維持在約3%水平3。即使未來數月經濟陷入衰退,違約率大幅上升的可能性亦不大。

圖一:市場質素有所提升

資料來源:美銀。截至2023年9月30日。

現在並非承擔過度風險的時候

雖然目前的投資環境存在多個未知因素,但令人鼓舞的是許多高收益債券發行人目前的表現仍然穩健。與股票不同的是,高收益債券並不需要強勁的經濟增長亦能取得良好表現。對高收益債券市場更為重要的是發行人就未償還債務持續償付利息的能力。發行人將優先考慮償付利息,而並非支付其他開支,特別是用於股份回購或併購活動等可酌情裁量或選擇的開支。

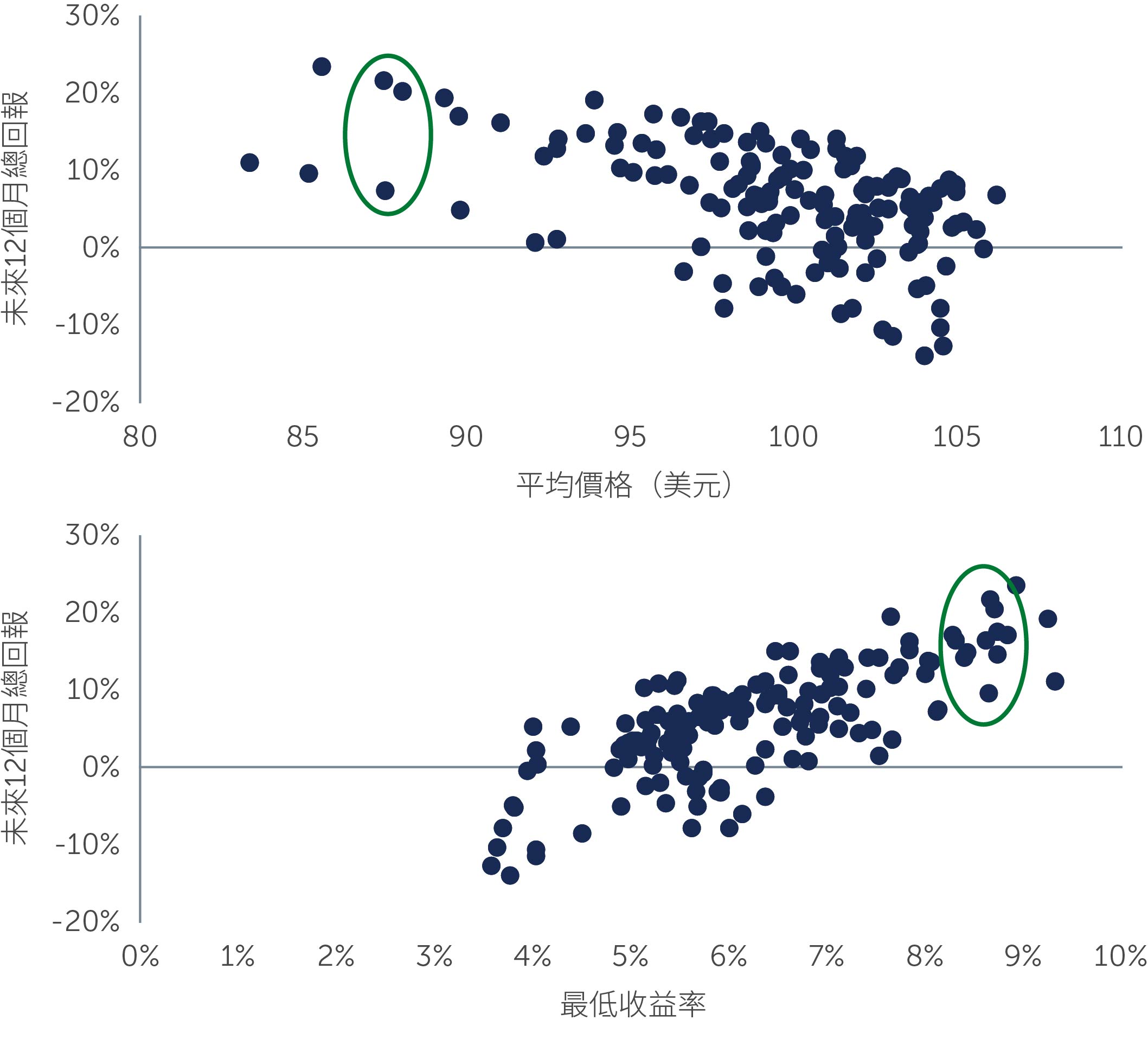

即便如此,現在並非投資於較劣質的信貸以獲取潛在較高回報的時候,特別是考慮到高收益債券市場較高評級部份的風險回報水平仍具吸引力。舉例說明,BB級別高收益債券目前的收益率約為7.8%,而高收益債券市場其他部份的收益率則為9%以上4。儘管收益率呈上升趨勢,可為潛在的下行情況提供緩衝,但部份債券的價格存在約10-15%的折讓5。從歷史角度來看,目前的收益率及價格水平實屬罕見,過往出現這種情況後的12個月內會錄得強勁的雙位數回報(圖二)。這些情況不僅為投資於高收益債券市場提供了理據(按絕對回報計算),而且與股票相比亦是值得投資;特別是大部份投資者正從股票等較高風險的資產轉移至高收益市場中收益率具吸引力且更具防守性的部份。

圖二:根據過往記錄,目前的估值水平有望帶來雙位數的12個月遠期回報

資料來源:霸菱及洲際交易所美銀。截至2022年12月31日。環球高收益債券市場由洲際交易所美銀非金融已發展市場高收益限制指數(美元對沖)(HNDC)代表。未來12個月總回報是指該指數於每個定價日期後12個月的回報。所示期間是自2010年年初至2022年年底,並採用月末值。僅供說明用途。此分析僅作演示所討論的具體要素。此分析並未涵蓋可能被計入潛在結果的所有要素及變數。

縱觀整個市場,我們亦認為高收益貸款目前具有投資價值。這些浮動利率投資工具的票息仍然極具吸引力,目前的收益率約為10%6。由於貸款以往的波動性相對較低,並由企業的資產作擔保,我們認為該資產類別的經風險調整後回報極具吸引力。

審慎樂觀

未來經濟很可能整體調整以適應利率上升的「新常態」,但審慎的投資方式仍將至關重要,特別是市場將可能出現更具挑戰性的情境。值得留意的是,若市場普遍預期的軟著陸最終難以實現,而經濟衰退又突然出現,或會引發市場過度的負面反應。另一可能是通脹再度上升,對企業利潤率產生更大的影響,並可能導致滯脹的情境。因此,儘管我們仍然認為高收益債券具有投資價值,特別是考慮到該市場的信貸質素偏高,但未來數月採取信貸密集型的投資方法將至關重要。

1. 資料來源:彭博。截至2023年6月30日。

2. 資料來源:彭博。截至2023年6月30日。

3. 資料來源:摩根大通。截至2023年9月30日。

4. 資料來源:彭博。截至2023年9月30日。

5. 資料來源:摩根大通及美銀。截至2023年6月30日。

6. 資料來源:彭博及瑞士信貸。截至2023年9月30日。

23-3156810