高收益債券:這一勢頭能否延續?

儘管環球經濟的走向存在風險,但對於願意承受潛在短期波動的長線投資者而言,高收益債券及貸款將繼續提供具有吸引力的總回報潛力。

預期聯儲局加息週期接近尾聲,加上消費者開支及勞工市場持續強勁,令信貸息差於過去數週有所收窄。儘管歐洲經濟低迷,而且歐洲央行於持續高企的通脹回落之前不太可能減息,但市場普遍認為美國經濟能夠實現軟著陸。但隨著目前的信貸息差接近歷史平均水平的較低位,部份投資者開始對高收益債券能否維持強勁勢頭有所懷疑。我們認為此資產類別仍具有投資價值。若投資者能保持耐心,將有望獲得具吸引力的總回報。

企業表現穩健

儘管整體企業盈利於2023年上半年呈下跌趨勢,但於第三季出現止跌回升,並於第四季更有良好表現,市場普遍預期這一勢頭有望延續至今年上半年。然而,不同行業的企業盈利可能會出現分歧。例如,對利率較為敏感、槓桿率較高及具週期性的行業,潛在利潤較低的風險較高。

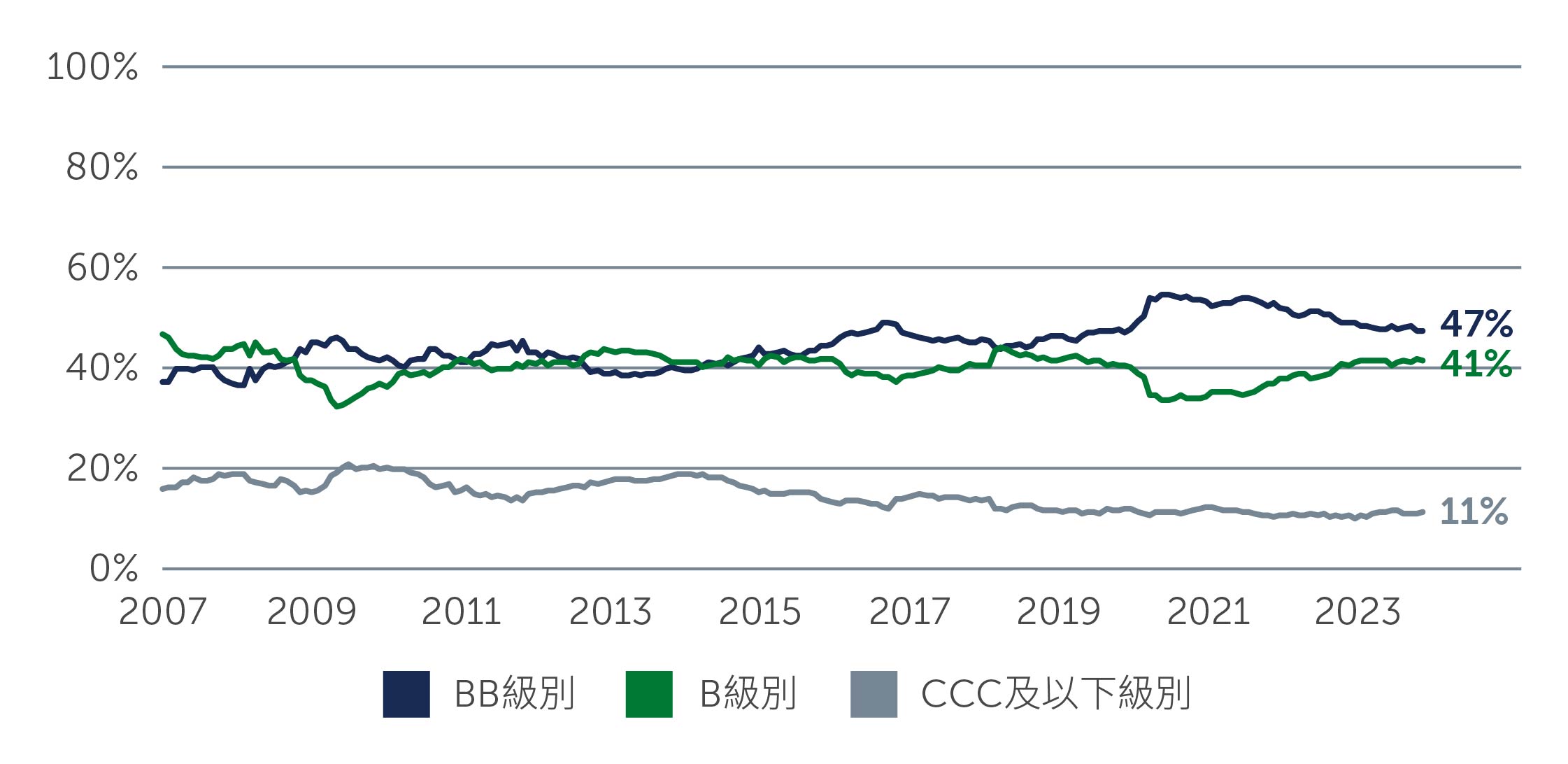

無論目前的盈利如何,高收益債券市場的信貸質素仍遠高於過往水平。與十年前相比,現今的市場有顯著的轉變,過往歐洲市場的BB級別債券發行人較多,但現在大部份美國高收益債券發行人亦屬於BB級別(圖一)。與此同時,最低級別的CCC級別債券發行人目前僅佔市場的11%,而於十年前佔近20%。

圖一:高收益債券市場質素有所提升

資料來源:洲際交易所美銀,請注意以上數據為美國市場。截至2023年12月31日。

資料來源:洲際交易所美銀,請注意以上數據為美國市場。截至2023年12月31日。

令人鼓舞的是,許多高收益債券發行人於過去數年一直致力強化自身的財務狀況,因此從基本因素的角度而言,這些企業已經作好充分準備以應對潛在的經濟衰退,特別是較預期溫和的經濟衰退。美國及歐洲的企業淨槓桿率仍處於歷史低位,分別約為3.55倍及3.7倍,而利息保障倍數亦處於可控水平1。企業利潤(以息稅折舊攤銷前利潤計算)於許多情況下,已回復到甚至超越疫情爆發前的水平。與此同時,短期內到期的債券數量仍然有限,美國市場約有7%的債券於未來18至24個月內到期2。由於大部份債券為BB級別,發行人面對再融資風險的可能性不大。

儘管違約率於去年上半年由於一些特殊情況而小幅上升,但綜合信貸質素較高、槓桿率較低、現金緩沖充裕以及短期內到期的債券數量有限等因素,違約率於中短期內顯著上升的可能性不大,甚至可能持平或下跌。

持樂觀態度的理由

鑑於市場預期經濟可能並非那麼不明朗,信貸相對於其他主要資產類別的潛在風險似乎較低。儘管如此,由於市場波動性可能會維持高企,我們繼續看好評級(及質素)較高的債券及貸款,這是由於相關資產類別的收息率仍然具有吸引力。例如,美國市場的BB至B級別債券近期的收息率約為7.2%,而貸款的收息率則約為7.9%3。儘管信貸息差於過去數週有所收窄,但於基本因素狀況良好、違約前景持續改善及潛在經濟問題較少的情況下,此收息率水平將有助該資產類別實現潛在具吸引力的總回報,特別是對於願意在進一步波動中仍堅定持有的投資者。

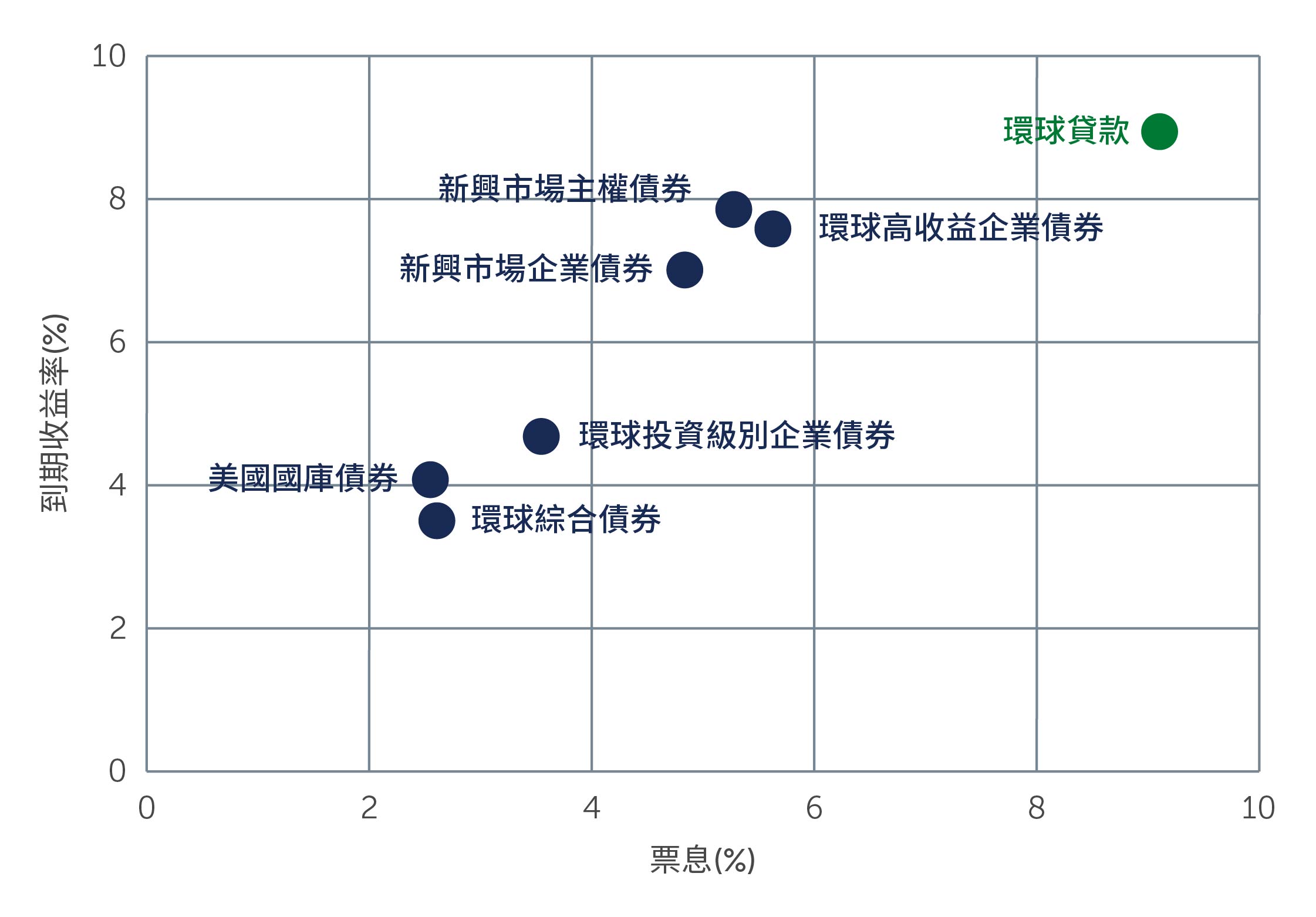

就貸款而言,於短期利率上升及既定息差整體穩定的推動下,目前票息約為9.11%,遠超長期平均水平的5.46%4。對於過往總回報介乎於4%至6%之間的市場而言,此票息水平表明未來總回報很大可能高於平均水平。如前所述,儘管所有固定收益市場的收息率均有所上升,但貸款資產類別仍然受投資者青睞,這不僅是由於其表現跑贏其他市場,同時是由於其大部份收息率來自目前(而非等待價格回升後)支付的合約收入。

圖二:收息率上升與合約收入

資料來源:瑞士信貸、摩根大通及彭博。截至2023年12月31日。環球貸款是指瑞士信貸全球槓桿貸款指數、新興市場主權債券是指摩根大通新興市場債券環球多元化指數、新興市場企業債券是指摩根大通新興市場企業債券環球多元化指數、環球高收益企業債券昰指洲際交易所美銀非金融已發展市場高收益限制指數、環球投資級別企業債券昰指彭博全球企業債券指數、美國國庫債券是指彭博美國國庫債券指數(非美元回報,對冲至美元)及環球綜合債券昰指彭博全球綜合指數。

資料來源:瑞士信貸、摩根大通及彭博。截至2023年12月31日。環球貸款是指瑞士信貸全球槓桿貸款指數、新興市場主權債券是指摩根大通新興市場債券環球多元化指數、新興市場企業債券是指摩根大通新興市場企業債券環球多元化指數、環球高收益企業債券昰指洲際交易所美銀非金融已發展市場高收益限制指數、環球投資級別企業債券昰指彭博全球企業債券指數、美國國庫債券是指彭博美國國庫債券指數(非美元回報,對冲至美元)及環球綜合債券昰指彭博全球綜合指數。

市場展望

市場於未來數月將面對多項宏觀及微觀不明朗因素,任何一項均可能對相對溫和的前景造成影響。從宏觀角度來看,美國總統大選及中國經濟復甦是首要密切留意的兩大因素,東歐及中東的持續衝突亦不可忽視。於微觀層面,以陷入困境的商業房地產業為例,隨著債務到期,部份借款人的評級可能會被下調,因而對整體高收益債券及貸款市場造成負面影響。但幸好的是我們的投資組合於該領域的持倉較少。

面對諸多不明朗因素,儘管市場上不乏機遇及價值,但現在並非承擔過度風險以賺取更高投資回報的時候。霸菱認為「由下而上」的信貸分析仍然至關重要,特別是此舉有助於未來實現具有吸引力的總回報。

1. 資料來源:彭博。截至2023年12月31日。

2. 資料來源:洲際交易所美銀。截至2023年12月31日。

3. 資料來源:洲際交易所指數及瑞士信貸。截至2023年12月31日。BB至B級別債券收息率指BB級別、分割B級別及B級別債券的收息率。

4. 資料來源:瑞士信貸環球槓桿貸款指數。截至2023年12月31日。

24-3330796