高收益債券:對於長線投資者而言,風險回報前景具有吸引力

市場可能受央行政策預期轉向而繼續處於緊張狀態,但倘若投資者願意抵受市場波動,高收益可繼續帶來具有吸引力的總回報投資機會。

央行政策轉向難以捉摸,是一系列不明朗因素當中最新一項,為金融市場帶來更多不確定性。事實上,市場於去年年底錄得回升,原因是美國公佈的消費物價指數數據優於預期,這表明通脹放緩可能會導致輕度鷹派的政策轉向,但由於美國聯儲局暗示進一步加息的可能性仍然很大,市場升勢戛然而止。同樣,歐洲央行亦維持較預期更為鷹派的立場。

儘管通脹放緩,但仍處於十年來的較高水平,短期內似乎不大可能出現政策轉向,因此,該不明朗因素可能會導致未來市場進一步波動。然而,若投資者願意抵受市場波幅,並且採取長線投資方式,高收益債券及貸款可繼續帶來具有吸引力的總回報投資機會。

企業盈利受到關注

倘若2022年是利率波動的一年,那麼,企業盈利可能會成為2023年市場關注的焦點。雖然去年通脹上升,但許多企業仍然擁有充分的議價能力,能夠將上升的成本轉嫁至其客戶;因此,企業維持盈利的時間較部份市場參與者預期的更為持久。縱觀目前的高收益市場,前景似乎較為黯淡。首先,2022年加息的滯後影響已經開始對經濟中的部份領域帶來壓力,並且開始影響到整體需求。加上勞工成本仍然高企,企業轉嫁價格上升的能力開始減退,這可能會導致企業日後的盈利有所下降;在某些情況下,整體盈利可能會遠遜於預期,從而可能會導致波動性加劇。

在美國更具挑戰性的流動性狀況及零售資金外流的背景下,高收益(特別是貸款)的技術面因素仍然充滿挑戰。此外,新的抵押貸款證券發行仍然不足,這在歷史上佔貸款需求的很大一部份。

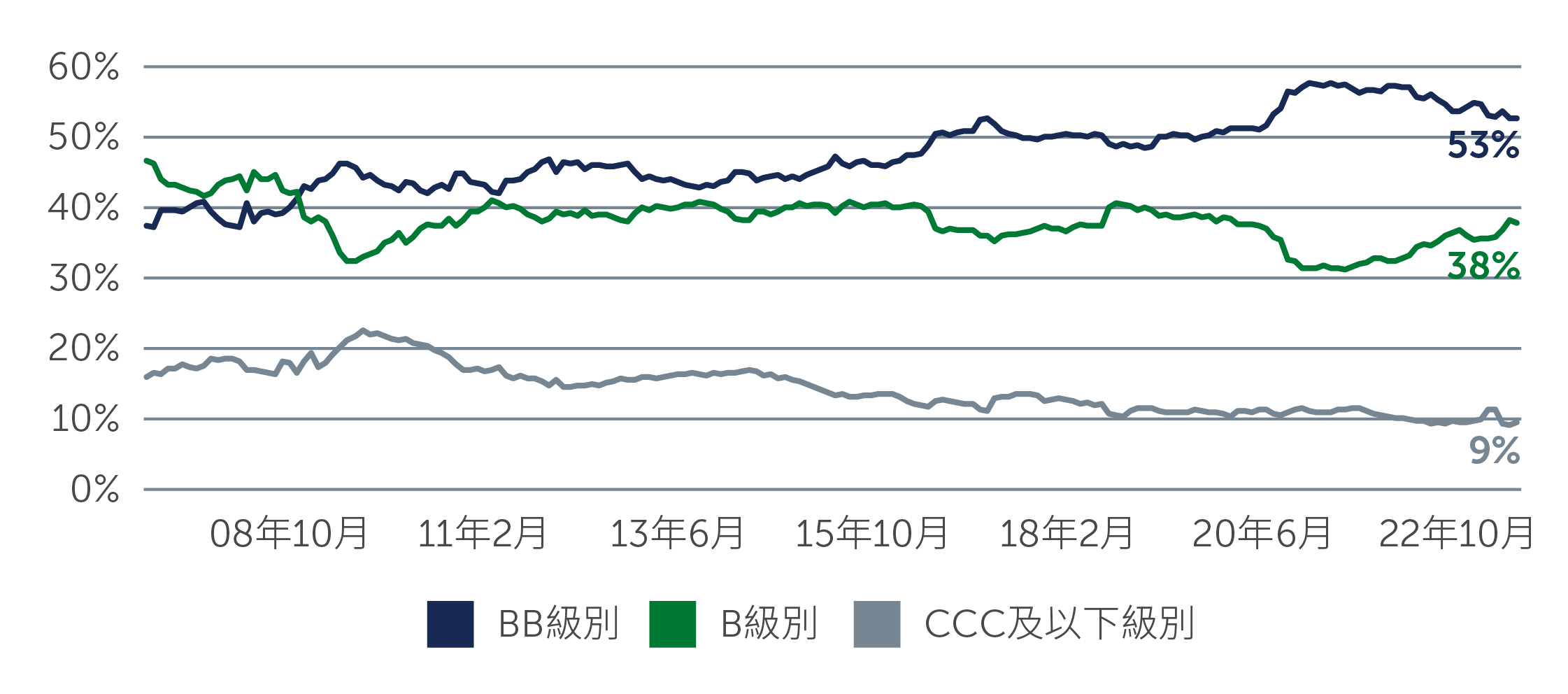

於利好方面,大部份高收益債券發行人仍然具有足夠的靈活性,能夠在經濟疲弱期間繼續償還債務;這些發行人目前的財務狀況較疫情爆發前要好。例如,美國發行高收益債券的企業於第三季的槓桿水平降至3.4倍,是自2019年第四季以來的最低水平,而歐洲企業第二季的槓桿水平則降至5.2倍1。與此同時,高收益市場的信貸質素在過去15年已大幅改善,其中BB級別債券發行人佔該市場的53%,而B級別企業債券則佔38%(圖一)。

圖一:高收益市場質素有所提升

資料來源:美國銀行。截至2022年12月31日。

有望提供具有吸引力的總回報

儘管宏觀經濟環境面對的挑戰不太可能在短期內消退,但同時值得留意的是,以往溫和的衰退對高收益市場未必是壞事。從歷史上看,在市場波動(甚至是經濟下滑)期間仍然投資於高收益的投資者,長遠而言可取得具有吸引力的回報。這部份是由於高收益投資有別於股票,是不需要強勁的經濟增長亦能夠取得良好表現。在高收益市場,更為重要的是發行人就未償還債務持續償付利息的能力。國內生產總值增長放緩,甚至是短期內進入溫和的衰退,都不太可能令違約率大幅上升,特別是在一個質素較高且相關基本因素狀況穩健的市場。

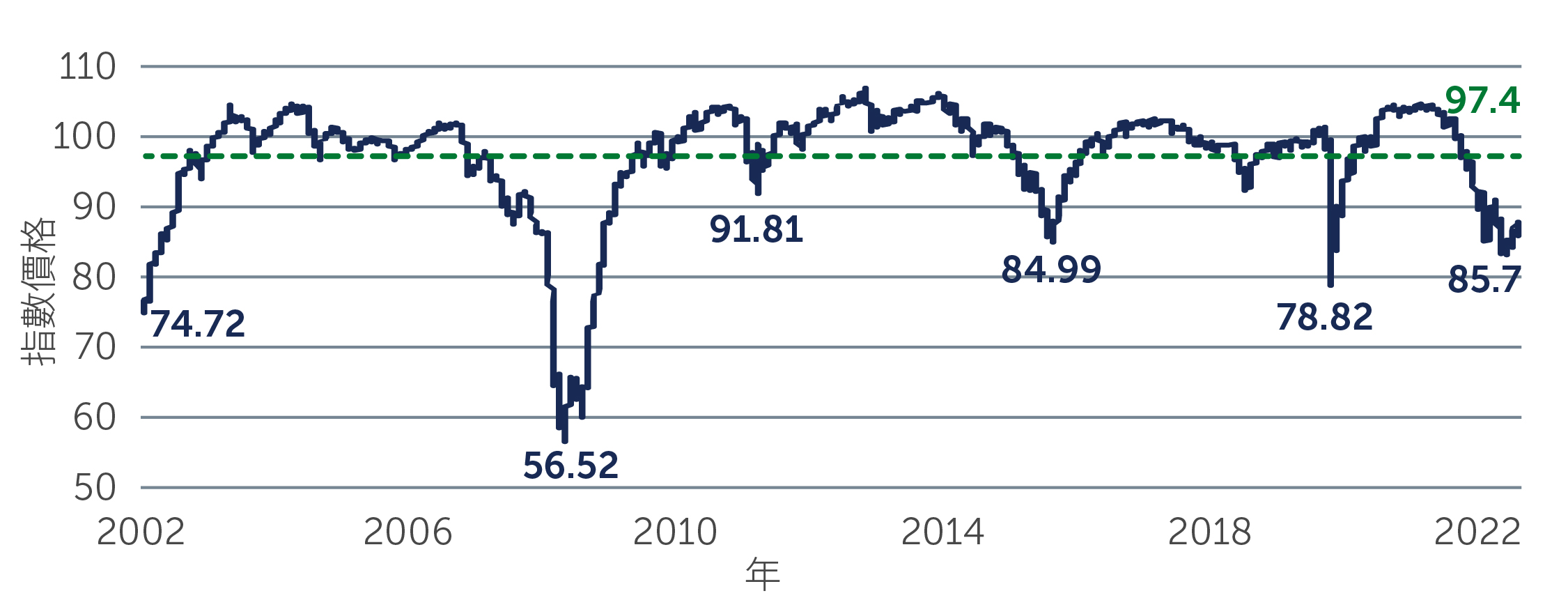

倘若經濟出現衰退,考慮到大多數金融市場於2022年面對的挑戰,信貸的下行空間亦可能較為有限。儘管息差可能會較目前水平有所擴闊,但我們預計息差不會大幅擴闊至總回報轉為負值的程度。這部份是由於利率上升導致收益率上升,加上價格存在較大折讓所致。例如,美國及歐洲優質BB級別債券的交易價格均低於面值,分別約為面值的89%及87%,平均存續期略低於4年;目前收益率為6.5%-7.5%2。有鑑於此,息差需要擴闊至遠超目前的水平(達到與主權債務危機及歐元區危機相若的水平),方能令總回報轉為負值。值得重申的是,鑑於該市場的質素較高,加上基本因素狀況穩健,我們認為不太可能發生這種極端情況。

圖二:高收益債券指數平均價格與歷史水平的對比

資料來源:美國銀行。截至2022年12月31日。

與歐洲市場相比,我們亦輕微傾向於投資美國市場的信貸。從俄烏戰爭持續到樓市疲弱,歐洲市場面對的風險比美國市場的要高,這可能對消費者情緒及開支造成較大影響,從而導致更嚴重或更漫長的經濟衰退。

著眼於長遠的未來

展望未來,潛在的衰退、持續的通脹壓力、多家央行採取強硬的政策及盈利波動性必將繼續成為市場關注的焦點。在此環境下,加上未來數月市場很可能會維持波動,投資者無需承擔太大的風險,就有望獲取具吸引力的投資回報。於債券及貸款市場的較高級別部份,以及在抵押貸款證券市場的某些領域方面,風險回報前景仍然具有吸引力。然而,採取信貸密集型的投資方式至關重要,不僅能夠避免市場進一步下行,亦可以物色到能夠抵禦目前不利因素的發行人。

1. 資料來源:摩根大通。美國數據截至2022年9月30日;歐洲數據截至2022年6月30日。

2. 資料來源:美國銀行。截至2022年12月31日。

23-2690930