投資適格社債:厳しい環境下における有望な投資機会

景気後退の可能性が懸念される中、企業の健全なバランスシートや利回りの上昇による適正な水準への回帰により、投資適格社債に説得力のある投資機会が生じています。

投資家にとって景気後退懸念は依然根強く残っているにもかかわらず、インフレおよび金利の上昇を背景に、複数の理由により投資適格社債投資の魅力が高まりつつあります。第一に、米連邦準備制度理事会(FRB)が第4四半期に利上げペースの鈍化を示唆した一方、11月の米国インフレ率は予想を下回ったため、センチメントはリスクオンへ移行しています。第二に、金利上昇により投資適格社債のファンダメンタルズ全体は損なわれておらず、実際、多くの企業の信用力は新型コロナウイルス感染拡大前よりも強固になっています。同時に、利回りの上昇により、債券のリターンは過去数年間に比して魅力を有し、パブリック債券への循環的回帰の可能性が示唆されています。このような背景から、今こそ投資適格社債を検討する絶好の機会と思料されます。

強固なファンダメンタルズとテクニカル面による下支え

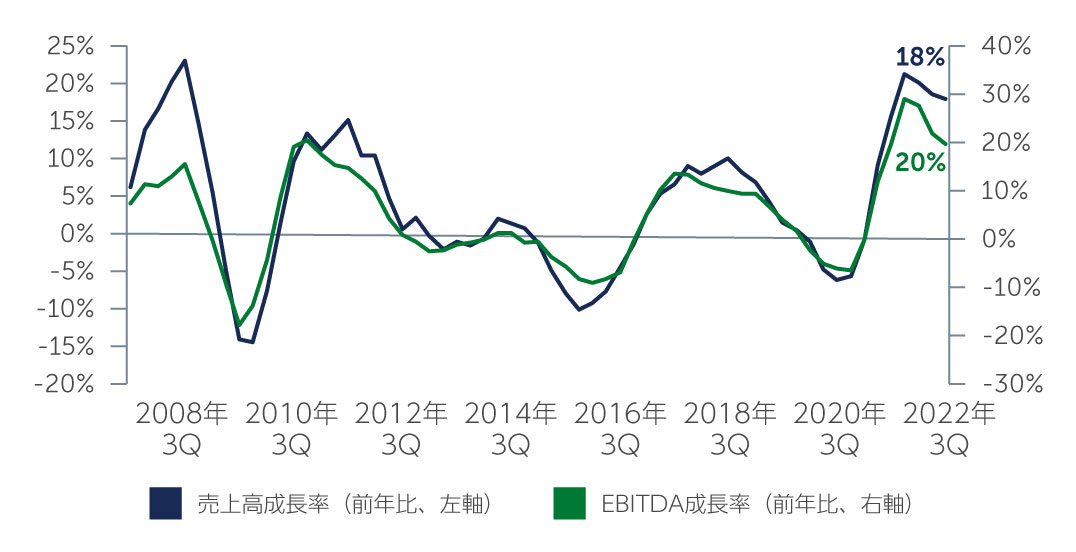

ファンダメンタルの観点から、投資適格社債は引き続き堅調に推移しています。売上高とEBITDAは、それぞれ前年比18.1%および19.8%上昇し、健全な水準となっています(図1)1。レバレッジ水準も依然として低下基調にあり、現在は2016年以来の低水準となっており、インタレスト・カバレッジも四半期および年単位で改善しています。これらは、企業がバランスシートをかなり保守的に管理していることを反映しており、投資適格社債が強固なポジションから特に困難な時期に向かっていることを示唆しています。ただし、人件費やエネルギーコストの上昇、米ドル高に伴う為替変動の影響が継続するため、利益率は今後若干低下する可能性があります。

図1: 投資適格社債のファンダメンタルズは依然として堅調に推移

出所: J.P. Morgan 2022年9月末現在

出所: J.P. Morgan 2022年9月末現在

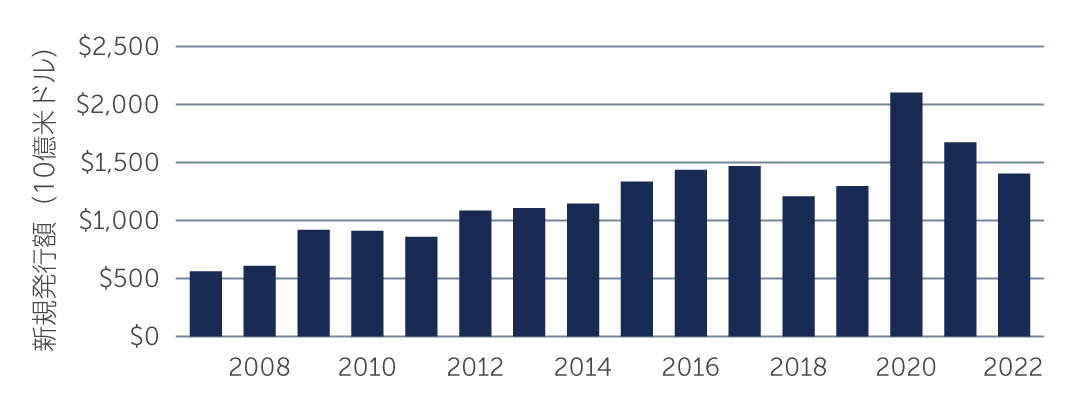

テクニカル面では、年間のトータルリターンがマイナスとなったことから、2022年には約1.5億米ドルが流出しました2。しかしながら、金利の上昇により新規発行額は予想を下回る約1.4兆米ドルにとどまり、2021年の1.7兆米ドルおよび2020年の2.1兆米ドルに比して減少したことは需給面においてプラス材料となりました。新規発行額の減少は確かに投資適格資産クラスのテクニカル面による下支えとなっており、2023年の新規発行額は約1.2兆米ドルと予想されていることから、このテクニカル面によるポジティブな下支えは今後も継続すると思料されます3。

図2: 低調な新規発行がテクニカル面を下支え

出所: Barclays 2022年12月末現在

出所: Barclays 2022年12月末現在

直観に反し、格上げが格下げを上回る可能性

強固なファンダメンタルズと潜在的なテクニカル面による下支えから、今後も選別的な投資機会が生じると予想されます。特に、金融セクターなど、ファンダメンタルズが示唆する以上にスプレッドが拡大しているセクターがその一例です。具体的には、銀行セクターのスプレッドは2022年に大幅に拡大しましたが、これは主にテクニカル要因によるものであり、ここ数年の水準と比較すると依然として拡大した水準となっています。流動性とレバレッジの観点から、銀行は景気後退に向けて特に有利なポジションにあると思われます。また、生命保険会社やREITなど、金融セクターの中でも特に投資妙味があると考えています。これらの企業は、昨年の高いボラティリティによりアンダーパフォームしたものの、その強固な信用力により今後のパフォーマンスが下支えされると思料されます。

また、格上げが予想される企業、特にハイイールドから投資適格に格上げされる、いわゆる「ライジングスター」にも価値を見出しています。昨年は、約500億米ドルのライジングスターに対し、100億米ドル未満の「フォーリン・エンジェル(投資適格からハイイールドに格下げされた企業)」がありました4。景気後退の逆風が吹き荒れる中、直感的には異なりますが、今後はライジングスターがフォーリン・エンジェルを上回ると予想しています。これは、新型コロナウイルス感染拡大時に格下げされた多くの企業が、レバレッジを下げるための措置を講じてきたことが主な要因です。その結果、これらの企業は現在、信用力が強化され、オキシデンタルやフォードなどの大企業を含め、投資適格への再格上げ準備が整っていると思料されます。

パブリック債券が再び選好される

今後数ヶ月間、景気後退懸念と物価上昇が企業収益に与える影響は、引き続き最大の注目点です。収益の悪化や損益計算書への影響が継続しているセクターを引き続き注視しています。このような背景から、仮に景気後退に陥った場合、スプレッドが多少拡大する可能性はあるものの、大幅な拡大には至らないと考えています。その一因は、投資適格企業の強固なバランスシートと健全なファンダメンタルズにあり、逆風に立ち向かうだけの準備が整っていると思料されます。

同時に、中央銀行の緩和的な政策と低金利により、投資適格社債の利回りが2%を下回る局面も見られた過去10年間と比べると、現在の利回り環境は根本的に異なっています5。大口投資家が目標リターンの達成に苦戦する中、より高い利回りを求めて債券から株式やプライベート・クレジットなどの資産クラスへ配分を増加する傾向が進みました。しかし、足元では、再びセンチメントが変化していると思料されます。投資適格社債の現在の利回りは5~6%の範囲にあり6、投資適格社債のトータルリターンは過去数年間よりもはるかに魅力的な水準となっており、今後同資産クラスへの循環的な回帰を強く促す事例となっています。もちろん、逆風の中、目の前のリスクを回避し、同環境下で有利な立場にある発行体を特定するため、ボトムアップ・アプローチによる銘柄選択が引き続き重要です。

1. 出所: J.P. Morgan 2022年9月末現在

2. 出所: J.P. Morgan、Bloomberg

3. 出所: J.P. Morgan、Bloomberg 2022年12月末現在

4. 出所: J.P. Morgan、Bloomberg

5. 出所: J.P. Morgan、Bloomberg

6. 出所: Bloomberg U.S. Corporate Index 2022年12月末現在

23-2705090