CLO:二極化する市場

ローン担保証券(CLO)市場は依然として堅調に推移していますが、今後の動向はマクロ経済要因および個別案件毎の特性に左右されると見られ、慎重な投資行動が必要です。

マクロ経済の不確実性や金融政策の方向性、地政学的緊張などが複雑に組み合わさり、CLO市場におけるリスクセンチメントおよび資金フローの動向に影響を与えています。米国の経済指標は依然として堅調ですが、成長鈍化の兆候が表れ始めています。一方で、関税措置を中心とした政策動向は新たなリスク要因となり、クレジット市場全般のボラティリティは上昇傾向にあります。この難しい状況にもかかわらず、投資家は依然として利回りを選好しており、ストラクチャード・クレジット全般への需要を下支えしています。

このような状況下、CLOのパフォーマンスは資本構造全体においてプラスに推移しており、年初来リターンはAAA格で2.7%、BB格で4.4%となっています1。パフォーマンス要因は、資本構造の上位ではテクニカルによる影響が大きく、下位では個別銘柄要因による影響が目立ちます。

ファンダメンタルズ:堅調さを維持するも、圧力に直面

レバレッジド・ローン市場全般の健全なクレジット環境に下支えされ、CLOのファンダメンタルズは比較的安定しています。多くのローン発行体は、これまでの堅調な市場環境を活用して償還期限を延長し、強固なバランスシートを構築してきたため、CLOポートフォリオは概ね健全な状態を維持しています。関税措置に関する不確実性が継続する中、今後はマージンの圧迫がテーマとして注目される可能性はありますが、ほとんどの企業はファンダメンタルズが堅調な状態で、この局面に臨むこととなります。

とはいえ、今後の見通しにはリスク要因もあり、ヘッドラインによるボラティリティの上昇が市場のセンチメントやクレジットのパフォーマンスに対して足かせとなる可能性もあります。第2四半期の企業決算により状況は明確化してくると思われますが、先行指標によると、今のところ信用力の悪化は抑制されています。CLOのポートフォリオにおけるCCC格の割合に関する懸念について、多くのCLOマネジャーはリスク軽減のための積極的な措置を講じており、特に比較的新しいヴィンテージにおいて、低格付け銘柄のエクスポージャー削減やCCC格の割合を保守的に維持するなどの対応を行っています。具体的には、CLOマネージャーのポートフォリオにおけるCCC格の平均エクスポージャーは3%程度で、追加的に格下げが発生した場合にも十分なクッションがあります。また、新しいヴィンテージのCLOはより保守的に構築されており、CCC格のエクスポージャーは多くの場合1%未満となっています2。

テクニカルが資本構造の上位のパフォーマンスを牽引、信用が下位を形成

CLO市場では資本構造の上位と下位で取引動向が二極化する状況にあります。上位に位置するAAAトランシェの取引は主にテクニカル要因に牽引されており、供給が堅調に推移するなか、日本と米国の銀行や保険会社、ETFからの需要が、価格を形成しています。その結果、AAA格のスプレッドは年を通じて圧縮された状況、あるいはレンジ内での推移が続き、現状から大幅に縮小する可能性は低いと見られています。資本構造の上位は、低水準ながらも安定的なリターンと魅力的なキャリーを提供する可能性を依然として有しています。さらに、今後の市場でのボラティリティを考慮すると、リスクの低い AAおよび AAA トランシェは、元本保全および流動性を重視する投資家にとっては、ポートフォリオにおいて信頼をおける領域として機能する可能性があります。

資本構造の下位では、メザニン・トランシェは主に個別銘柄のファンダメンタルズと市場のボラティリティに基づいて取引されています。特にリセット案件のBBトランシェは、テールリスク増大によりスプレッドが拡大傾向にあります。新規発行とリセット案件におけるBBトランシェのベーシスも大幅に拡大しており、投資家は関税の影響を受ける可能性のある企業や業界を熟知した上で構築された新規案件を選好する傾向が反映されています。特に年後半はリセットが集中する見込みであり、上位と下位の取引動向の二極化が継続すると予想されます。リセット案件がスプレッドの拡大と流動性の低下に直面する中、リスク許容度が高く長期的な投資ホライズンを有する投資家にとっては、市場全体のボラティリティ上昇を背景に、質の高いリセット案件に魅力的な水準で投資できる可能性もあります。

CLOのエクイティは、負債コストの変動に対する感応度が高く、難しい投資環境となっています。AAAトランシェのスプレッドは依然としてタイトで、ローン価格も額面近辺で推移する中、マネジャーはアービトラージを成立させるため、より精緻な判断が求められています。もっとも、取引活動自体は堅調に推移しており、アービトラージは依然として成立しているものと考えられます。

投資対象の拡大

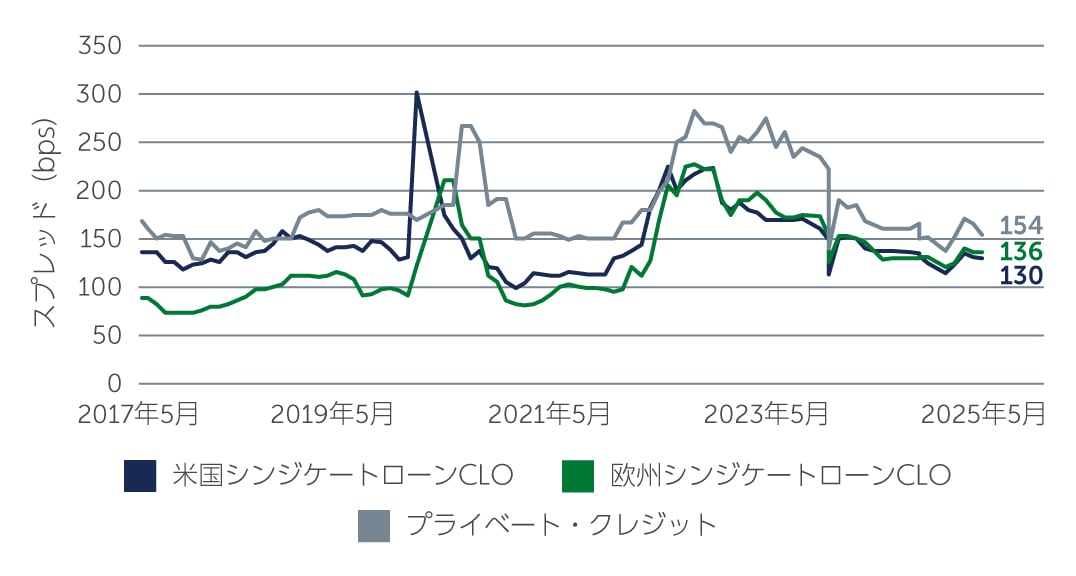

シンジケートローン以外の資産を裏付けとしたCLOの組成も増加傾向にあります。最近では魅力的なリスク・リターン・プロファイルと構造的優位性、そしてダイレクトレンディング市場全般の拡大を背景にプライベート・クレジットCLOが注目を集めています。興味深い点として、ミドルマーケットとシンジケートローンCLOのベーシスが足元で縮小し始めており、流動性の低いCLOに対して投資家の需要が拡大していることを示唆しています(図1)。この傾向は、投資家のCLOに対する理解の深まりや、シンジケートローン、ミドルマーケット・ローン、インフラストラクチャー・デット、商業用不動産ローンなど、多様な資産クラスに対するエクスポージャー獲得においてCLOのストラクチャーが活用可能との認識を反映していると見ています。

図1: ミドルマーケットとシンジケートローンCLOのベーシスが縮小傾向に

出所: 米国スプレッド:BofA Global Research、欧州スプレッド:J.P. Morgan 2025年5月31日現在。新規発行のスプレッドを表示

出所: 米国スプレッド:BofA Global Research、欧州スプレッド:J.P. Morgan 2025年5月31日現在。新規発行のスプレッドを表示

今後の見通し

2025年後半にかけて、投資家は投資機会と複雑さが混在する環境に直面しています。堅調なファンダメンタルズと安定した需要が強固な投資環境を構築する一方、マクロ環境の不確実性とテクニカル面の二極化により、精緻なアプローチが求められます。相対的に安定しているAAAトランシェは安全性を提供する領域として存在し、リスクを特定し管理する能力を有する投資プロフェッショナルにとってメザニン・トランシェは魅力的な投資機会を提供する可能性があります。この環境下では、投資タイミングや銘柄選択、マネジャー選択、構造上の規律は必要不可欠な要素です。適切なリスク管理の下、CLO市場の可能性を追求したい投資家にとって、資産クラス全体を熟知した経験豊富なマネジャーと協働することは、これまで以上に重要となります。

1. 出所: J.P. Morgan CLOIE 2025年6月30日現在

2. 出所: S&P LLI; S&P ELLI 2025年6月30日現在

4687271