ハイイールド:冷静さを保ち、“キャリー”を獲得

ハイイールド債券およびローンには常に不確実性が存在するものの、引き続き魅力的なインカムを提供しています。足元の不確実性の高い市場環境下において、固定金利資産と変動金利資産の両方に目を向けたバランスの取れたアプローチが、ボラティリティを軽減しつつ上昇余地を確保するうえで有効であると考えられます。

グローバル経済は依然として変動性の高い状況が続いており、投資家は、堅調な経済データや政策の不透明感、地政学的緊張が混在する状況で対応を求められています。米国では、景気後退の可能性は後退したものの、払拭されたわけではありません。雇用や消費といったハード・データは持ちこたえているものの、ソフト・データには引き続き警戒が必要です。インフレ率は依然として高止まりしており、足元の関税措置の影響もまだ十分に表面化していません。一方、米連邦準備制度理事会(FRB)は政策の明確な方向性が見えるまで現状維持の姿勢を保つ構えを見せています。欧州のマクロ環境は相対的に改善傾向にあります。経済指標は驚くことに改善しており、欧州中央銀行(ECB)はすでに金融緩和サイクルに入っています。このような政策の相違により、欧州のクレジット市場への資金流入が生じました。投資家は、米国と比較して相対的に安定性のある欧州を投資代替先として注目しています。

不透明な状況にもかかわらず、リスク資産は4月の暴落以降上昇傾向にあります。株式市場は地政学的ショックや政策リスクを概ね織り込むことなく推移しており、クレジット・スプレッドは大幅に縮小しました。ハイイールド市場では、債券およびローンともに、年初のスプレッド拡大分をほぼ巻き戻し、スプレッドはボラティリティ上昇以前の水準にとどまっています。このスプレッド縮小は、投資家の旺盛な需要と潤沢な流動性を反映する一方で、許容リスクの余地が限られていることも示唆しています。今後を展望すると、市場はソフトランディングと最終的な利下げを織り込んでいると思われますが、その道筋は直線的ではないように見えます。ハイイールドの投資家には、利回りの上昇という魅力と、バリュエーションの縮小や潜在的リスクなどの現実とのバランスを取る慎重なアプローチが必要とされます。

堅調なファンダメンタルズ

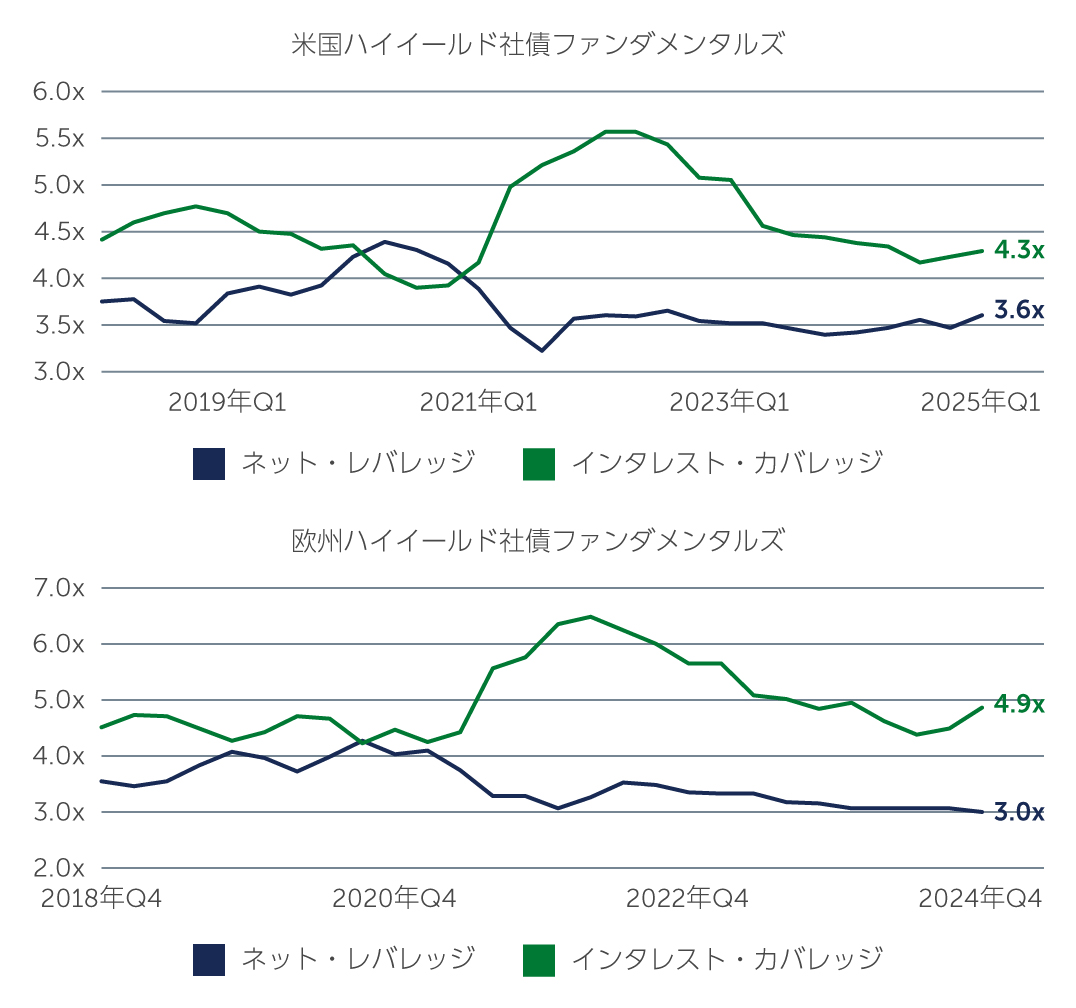

ハイイールド市場の企業ファンダメンタルズは概ね安定しており、第1四半期の企業業績は全般的に予想通りとなりました。関税措置の初期の影響は懸念されたほど深刻ではなかったものの、長期的な影響に対する不確実性により、引き続き見通しは不透明感が残っています。企業は設備投資計画の見直しに着手しており、特に消費や地政学的動向に敏感なセクターでは、需要減退の兆候が表れています。発行体は、レバレッジとインタレスト・カバレッジの両指標が安定的に推移していることから、概ね規律を維持しています(図1)。しかし、第2四半期に企業業績が下方修正されるリスクから、特に景気循環セクターにおいて脆弱性が露呈する可能性があります。例えば自動車業界では、関税措置の動向に連動した顕著なボラティリティが確認されています。

図1: ハイイールドのファンダメンタルズは堅調に推移

出所: CreditSights 2025年3月31日現在

出所: CreditSights 2025年3月31日現在

ファンダメンタルズが底堅く推移していることから、デフォルトは依然として抑制されており、広範に加速する兆候は確認されていません。実際、ローンのデフォルト見通しは改善傾向にあり、債券のデフォルトは過去の平均を大きく下回った水準にあります。とはいえ、市場はデフォルトの急激な悪化を織り込んでいないものの、下振れリスクの高まりにより、選別的な投資判断の必要性は増しています。

堅調なテクニカル

ハイイールドのテクニカル面は強固になっています。欧州では、資金流入とグローバル・マネジャーによるアロケーションの増加により、投資家の需要が急増しています。これと同時に発行額も急増しており、直近数週間の新規発行額は過去最高を記録しています。この発行額の増加にもかかわらず、旺盛な需要が供給を吸収しており、需給バランスは良好で、価格形成も安定しています。ローンに関しては、欧米ともにCLO市場からの需要が引き続き強固に下支えされています。マネジャーは積極的にポートフォリオを構築しており、新たなCLOのパイプラインは引き続き堅調となっています。発行体もこれに応え、特に質の高いセグメントで新規案件が増加しています。しかし、M&A活動は依然として低調なため、発行の分散が限定的となり、市場はリファイナンスやオポチュニスティックな取引に依存しています。

重要なことは、テクニカル面からは下支えされているものの、選別されていない、というわけではないことです。リスク性の高い案件、特に信用力の低い案件は精査の対象となり、場合によっては額面を下回って取引されるケースもあります。質の高い案件をが選好されており、規律を維持する発行体が評価される傾向が強まっています。

注目される投資機会

今日の環境下では、ハイイールドにおける最も魅力的な投資機会は、一般的にインカム、回復力、そして流動性においてバランスが取れた分野にあります。債券とローン双方の利回りが上昇する環境下では、投資家はリスクを取る必要なく、質の高い資産を保有することで恩恵を受けることになります。

ローン:構造的な強みを有する変動金利のインカム

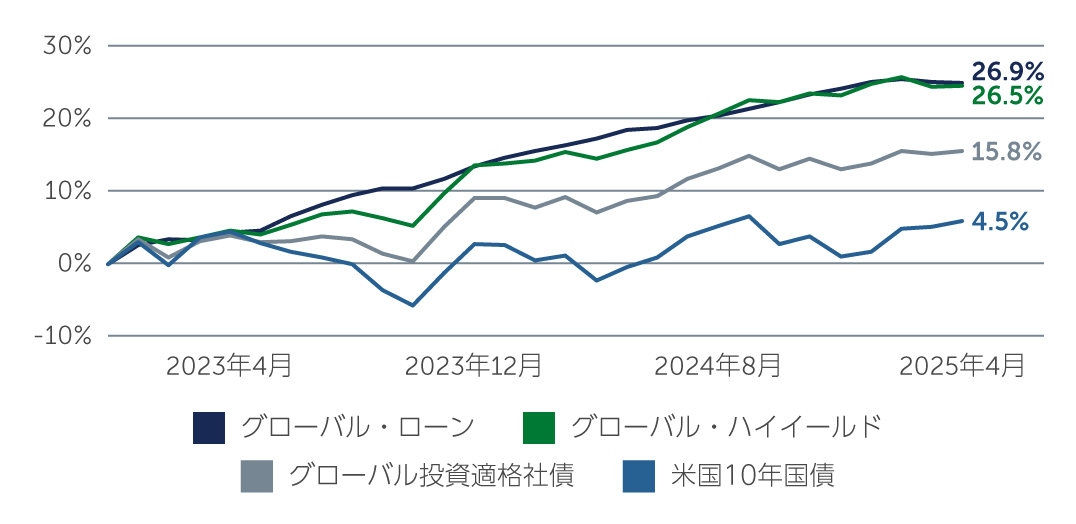

ローンの魅力を支える主な要因は、同資産クラスの変動金利の特性と優先担保付の性質で、政策の不確実性および地政学的リスクが依然として存在する市場において、魅力的な特徴となる可能性があります。高水準のインカム収益は引き続きパフォーマンスを下支えしており、中央銀行の利下げによる影響をある程度相殺する効果が あると思われます。特に、少なくとも米国では利下げの可能性が高いことから、この傾向はさらに強まると見られます。そして注目すべきは、ローンは他の債券資産とは異なり、リターンの大半が価格の回復を待つのではなく、今日支払われる契約上のインカムからもたらされるため、長期的に安定したリターン・プロファイルを提供しています(図2)。これらのことから、ダウンサイド・プロテクションを有するインカムを追求する投資家にとって、ローンは、特に金利感応度が懸念されるポートフォリオにおいて、魅力のあるプロダクトだと考えます。

図2: ローン:インカムは引き続き、魅力的なトータルリターンの可能性を下支え

出所: S&P、ICE BofA、J.P. Morgan、Bloomberg 2025年5月31日現在。リターンは米ドルヘッジベースで表示。2023年1月1日以降の累積リターン。過去の運用実績は将来の運用成果を予測・保証するものではありません。

出所: S&P、ICE BofA、J.P. Morgan、Bloomberg 2025年5月31日現在。リターンは米ドルヘッジベースで表示。2023年1月1日以降の累積リターン。過去の運用実績は将来の運用成果を予測・保証するものではありません。

債券:短期のデュレーションとダウンサイドの保護

ハイイールド債券も、特に比較的高い格付けであるBB格において、引き続き魅力的なリスク・リターン・プロフファイルを提示しています。デュレーションは3年未満と歴史的に低水準にあり、クーポンはリファイナンスを通じて高い水準にリセットされるため、同資産クラスは金利感応度を抑えつつ、高いインカムの提供が可能となっています1。また、リファイナンスを目的とした新規発行案件の中には、発行体が資金調達を確保するために魅力的な条件を提示しているケースもあり、選別的な投資機会が残されています。一方で、B格やCCC格といった低格付け銘柄については、投資家の選好がより慎重であり、割安な価格を見出すことが難しいため、注意が必要です。

ハイイールド債券は債券市場の中でもリスク性資産の特質を有すると見られていますが、足元の環境においては少し異なってきます。デュレーションが短く、利回りが高水準にあり、信用不安の兆候が限定的であることから、同資産クラスは現在、魅力的なダウンサイド・プロファイルを提示しています。12ヶ月物フォワード・リターンがマイナスに転じるには、スプレッドが大幅に拡大する必要がありますが、これは過去の例からすれば可能性は低いシナリオです。計算上、最低利回りがデュレーションを上回っていることが、この点を示唆しています。BB格およびB格の債券が大部分を占めるグローバル・ハイイールド債券のスプレッドは、約550bpsまで拡大する必要がありますが、これは深刻なストレス期以外にはめったに見られない水準となっています2。

要するに、スプレッドが依然として縮小した水準にあり、バリュエーションがやや過熱気味であるものの、魅力のあるインカムや低い金利感応度、堅調なファンダメンタルズにより、リスクは投資機会に対して適切にバランスが取れていることを示唆しています。

今後の見通し

ハイイールド債券とローンは、不確実性が常態化している中で、魅力的なインカムを提供し続けています。ファンダメンタルズは堅調に推移しており、テクニカル面からも概ね下支えされていますが、現在のスプレッド水準は許容されるリスクの余地が限られていることを示唆しています。見通しは建設的ですが慎重な対応が必要であり、リスクは業績の悪化や地政学的リスクの再燃、政策の失敗など多岐にわたっています。このような環境では、投資家が過度なリスクを負うことなく相応な利回りを獲得できる、より質の高いセグメントに最も魅力的な投資機会が存在すると考えられます。固定金利資産と変動金利資産、そして地域間のバランスの取れたアプローチは、上昇の可能性と変化する状況に対応する柔軟性を維持しながら、ボラティリティを抑制するのに効果的であると見ています。

年の後半は、アクティブ運用が鍵になると思われます。マクロ環境の変化や信用市場のダイナミクスが複雑化する中で、市場を的確に見極めるには、規律ある運用姿勢とクオリティ重視のアプローチが不可欠です。ハイイールド資産の魅力を享受しつつ、今後想定される複雑な市場環境に柔軟に対応するためにも、戦略的かつ選別的な運用が求められます。

1. 出所: Barings、ICE BofA Developed Markets Non-Financial High Yield Constrained Index 2025年5月31日現在

2. 出所: Barings、Bloomberg 2025年5月31日現在。過去の運用実績は将来の運用成果を予測・保証するものではありません。

4663222