投資適格社債:サポート材料はあるもののリスクは残る

注意すべきリスクはあるものの、利回りの上昇やテクニカル面のサポート、そして依然として堅調なファンダメンタルズなどを考慮すると、投資適格社債には依然として魅力があると思料されます。

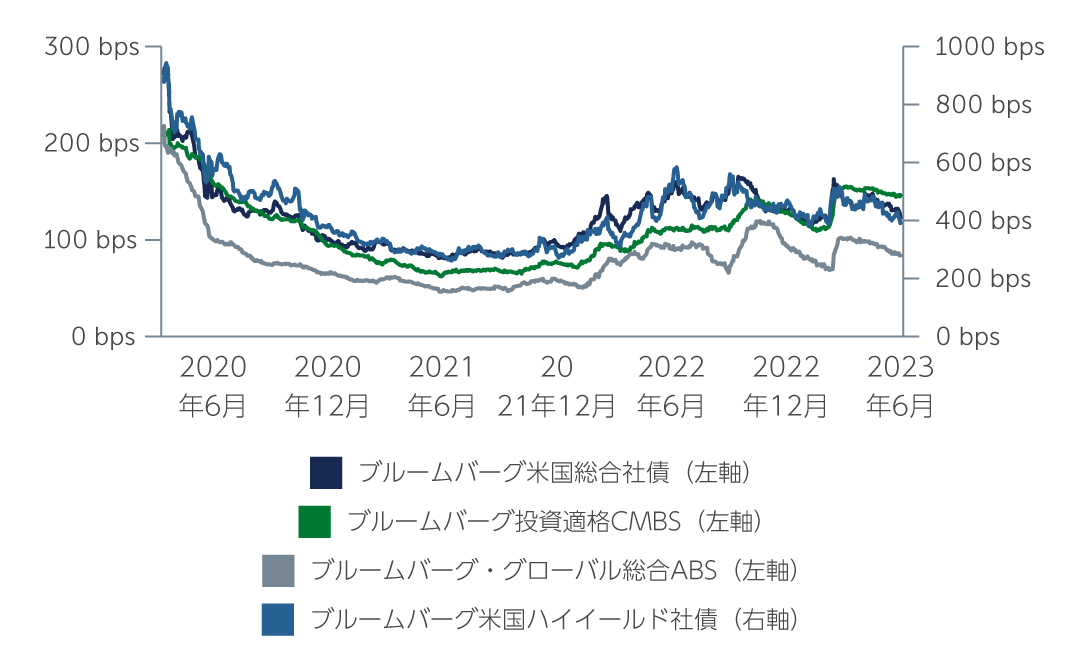

投資家にとって景気後退は依然として懸念材料ではあるものの、今後起こり得る景気後退はかなり穏やかなものになる可能性が高いとの見通しに変化しつつあります。この変化は、投資適格社債が、地方銀行や商業用不動産などの数多くの問題を抱える分野に対するエクスポージャーが比較的限定的であることなど、投資適格社債のスプレッドがかなりの耐性を有している理由の1つとなっています。米国社債のスプレッドは、第2四半期末時点で123bpsとなり、過去10年平均の125bpsとほぼ同等の水準、過去20年平均である約148bpsと比較しても若干縮小した水準となりました(図1)。

同時に、依然として投資適格社債の利回りが重要な観点として挙げられますが、これは足元では5%台半ばとなっており、過去10年間で利回りが上昇したのは全体のわずか4%の期間のみとなっています1。この魅力的なバリュエーションは、投資適格社債の堅固なファンダメンタルズと相まって、同資産クラスに魅力的な投資機会をもたらしています。

図1: 投資適格社債スプレッドは比較的良好に推移

出所: Bloomberg Barclays 2023年6月末現在

出所: Bloomberg Barclays 2023年6月末現在

テクニカル面における強力なサポート

投資適格社債は、2022年における多額の資金流出以降、今年に入ってからも同資産クラスへの資金流入が続いており、流入額は年初来で1,100億米ドル以上となっています2。これは昨年の流出額の約3分の2に相当し、投資適格社債市場にテクニカル面における強力なサポートを提供し続けています。主な需要は保険会社や年金基金であり、より保守的な動きから株式や高リスク資産から債券へシフトしています。米連邦準備制度理事会(FRB)の利上げ休止と欧州の金利上昇などからヘッジコストが低下したため、欧州やアジアの投資家も米国の投資適格社債投資に回帰しています。

投資適格社債の年初来新規発行額は約8,970億米ドルとなりました3。これは2022年をやや下回る水準であり、予想されていた通りであるものの、テクニカルなサポートとみなすには若干の物足りなさがあります。2023年後半から2024年にかけては、新規発行額は現在の水準に近い状態が続くと予想されるものの、地方銀行が市場に復帰すれば供給が増加する可能性があると見ています。

テクニカル面では、格下げに対して格上げが活発であることがさらなる支援材料となっています。年初来でみると、米国社債市場において、発行体の6.6%がハイイールドから投資適格に格上げされたのに対し、投資適格からハイイールドに格下げされたのは1.5%でした4。これは、年初来で410億米ドルのライジングスターが誕生したのに対し、フォーリンエンジェルは110億米ドルに過ぎなかったというトレンドが継続していることを意味しています5。

一方、企業のファンダメンタルズの観点からは、第2四半期はレバレッジが上昇し、インタレスト・カバレッジが小幅に低下するなど、若干の悪化が見られました。しかし、企業は全体として良好な財務状況を維持しています。例えば、負債の増加は小幅にとどまり、株主還元は減少してきており、企業が景気後退に備えて依然として保守的な姿勢を継続し、現金を保持していることを示唆しています。

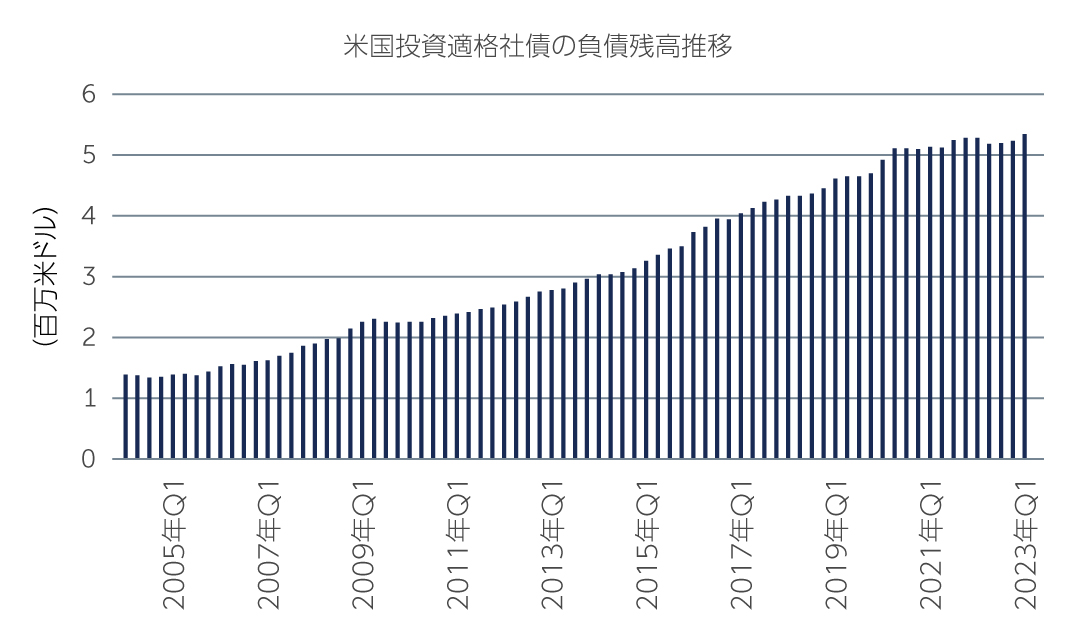

図2: 企業負債は緩やかな増加傾向

出所: J.P. Morgan 2023年3月末現在

出所: J.P. Morgan 2023年3月末現在

投資機会が見出されるエリア

テクニカル面における支援材料やファンダメンタルズ面も概ね堅調であることから、今後も選別的な投資機会の継続的な出現が期待されます。セクター別では、エネルギーおよび金融セクターに引き続き価値を見出しています。特に金融セクターでは、生命保険会社や一部のREITサブセクターに価値を見出していますが、オフィス・セクターが直面しているリスクを考慮すると、商業用不動産にエクスポージャーを有する発行体は引き続き困難が続くと思料されます。地方銀行は今後もリスクが高いと見られますが、同セクター全体で統合が進む可能性があることから、魅力的な投資機会が生じる可能性があります。一方で、多角化された米国およびグローバルの大手銀行には引き続き価値があると見ています。市場全体では、公益事業のようなディフェンシブ・セクターも価値があると思われる一方、情報技術やヘルスケア、医薬品を含む数多くのセクターのリスク・リターンは、足元では魅力が薄れていると思料されます。

伝統的な投資適格社債以外の証券化分野では、投資適格格付けの政府系住宅ローン担保証券のバリュエーションが魅力的になっています。しかし、商業用不動産市場に対する懸念を考慮すると、より慎重な見方をしています。特に高格付けの投資適格ローン担保証券(CLO)にはスプレッド・ピックアップの可能性があり、同資産クラスが過去のボラティリティの高い時期をうまく乗り切るのに役立った堅固な構造を有しているという利点もあることから、投資機会があると見ています。

加えて、時間的制約がある特殊な投資機会として、LIBOR金利ベンチマークから主要な代替金利である担保付翌日物調達金利(SOFR)への移行が挙げられます。固定金利である投資適格社債のコーラブル証券の中には、コール期日を迎えるとLIBORに基づく変動金利に移行するものがあります。将来時点では、通常LIBOR金利より高いSOFR金利に基づく変動金利へ移行されるため、この移行は独自の投資機会を提供してきました。

結論

将来をみると、まだ逆風が吹いています。例えば、銀行危機の最悪期は過ぎ去ったと思料されるものの、特に商業用不動産へのエクスポージャーを考慮すると、ストレスにさらされる可能性のある中小地方銀行が残っています。加えて、インフレや金利、潜在的な景気後退などの不確実性も継続しています。このような環境においては、目の前のリスクを乗り切り、今後の困難な状況に耐え得る発行体を見極めるためは、ボトムアップの銘柄選択が引き続き重要です。

1. 出所: Bloomberg U.S. Corporate Index 2023年6月末現在

2. 出所: J.P. Morgan、Bloomberg 2023年6月末現在

3. 出所: Barclays 2023年6月末現在

4. 出所: J.P. Morgan 2023年6月末現在

5. 出所: J.P. Morgan 2023年6月末現在

3022398