投資適格社債:従来とは異なる場所に価値を見出す

スプレッドの縮小にもかかわらず、投資適格社債は魅力的なトータル・リターンの可能性と、数多くの独自の投資機会を引き続き提供しています。

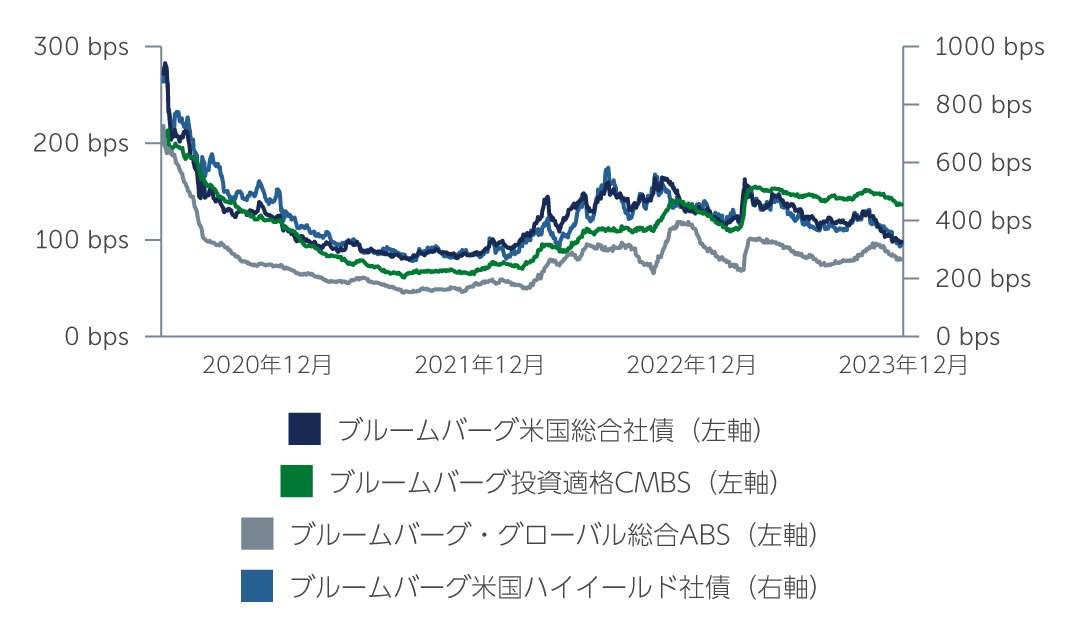

投資適格社債は、金利引き下げの可能性が高まったことや、発行体がより厳しい事業環境の可能性に備えたことから、今年も良好なパフォーマンスが期待できると見ています。2023年半ば以降のパターンを引き継ぎ、第4四半期の投資適格社債スプレッドは、9月末の121bpsから2023年末には99bpsへ縮小しました。この水準は、10年平均の124bpsや20年平均の149 bpsを大幅に下回っていますが、スプレッドの縮小が必ずしも投資機会不足を意味するわけではありません(図1)。

図1: 投資適格社債スプレッドは依然として縮小

出所: Bloomberg Barclays 2023年12月末現在

出所: Bloomberg Barclays 2023年12月末現在

軟調なファンダメンタルズ、堅調なテクニカル

企業のファンダメンタルズは、最近ある程度の軟化が見られるものの、全体としては引き続き良好となっています。景気後退に対する警告が1年以上も前から掲げられていたため、多くの投資適格社債の発行体は設備投資を削減し、米連邦準備制度理事会(FRB)が引き締めサイクルを開始する前の超低金利で長期債務を固定することで、厳しい状況に備えてきました。とはいえ、最近市場に出てきた発行体はより大きな金利負担を余儀なくされているため、インタレスト・カバレッジは低下し始めています。一般的に、企業はインフレによる価格上昇を顧客がある程度吸収することを徐々に理解しているものの、コスト上昇は利ざやにとって逆風となっています。足元の利ざやの減少は、新型コロナウイルス感染拡大期のロックダウン時における利ざやが異常な程拡大した後、より正常な水準に回帰したことが主な要因となっています。売上高は前年同期比で0.6%の減少となった一方、EBITDAは6.6%と前年同期比で2016年第3四半期以来の大幅な縮小となりました1。株主還元が前年同期比で11.1%減少したことからもわかるように、経営陣はバランスシートをより保守的に管理することで成長の鈍化に対応していると思料されます2。

今後は、良好なテクニカル要因が軟調なファンダメンタルズを上回ると思料されます。利回り上昇の魅力により、直近数ヶ月と同様に資金流入が資金流出を引き続き上回ると考えます。加えて、2024年の新規発行見通しは1.2兆米ドルと横ばいとなっています。経済や政策におけるショックが発生した場合、投資適格社債市場の流動性は他のクレジット資産クラスと比較して高いため、ポートフォリオのリポジショニングが可能となり、ボラティリティの抑制に役立つと思料されます。今後数四半期で頭打ちになると思われる2つのテクニカル指標は、ライジング・スターとフォーリン・エンジェルの数、および信用格付けの格上げと格下げの数であり、発行体が現在の高い水準にある信用格付けを向上させることがより困難になることを反映しています。

独自の投資機会

投資適格資産クラスにおけるスプレッドの縮小は現実のものとなっていますが、その一方で二極化も生じています。その結果、現在、特定の業種や特定の状況における投資機会を見出しています。セクター別では、金融、特に保険会社や大手米国銀行、また、歴史的に見て割安な水準にある米国外の大手銀行が発行する米ドル建て債券に、魅力的な投資機会を見出しています。加えて、オフィス以外の分野に特化した選別された不動産投資信託にも投資価値があると見ています。また、電気通信セクターや公益事業セクターにも選別的な投資機会を見出しており、M&A活動がクレジット・フレンドリーに推移しているエネルギー・セクターにも引き続き注目しています。一方、医薬品セクターや情報技術セクターについては引き続き警戒しています。

“今日の市場で最も興味深い投資機会の多くは、より独自の、あるいはカタリスト主導の性質を有しています。”

今日の市場で最も興味深い投資機会の多くは、より独自の、あるいはカタリスト主導の性質を有しています。例えば、エクイティ・ファイナンスを利用した買収、特に保険セクターでは、高格付け企業が低格付けの発行体を買収するケースが増加しています。リサーチした結果、一部のAT1債や優先株式など、今後2年間にコールされる可能性が高いと思われる短期証券に対する投資につながりました。

今後の見通し

投資適格企業は、その強固な財務状況と競争上の優位性から、今後どのような経済的困難が待ち受けていようとも、それを乗り切るための態勢が整っている傾向にあります。このようなファンダメンタル面の優位性とポジティブなテクニカル面により、投資家に対して継続的に投資機会を提供しています。とはいえ、現在の経済・市場サイクルの局面を考慮すると、これらの投資機会は市場の特異な一角に存在することが多く、綿密なリサーチ能力やボトムアップによるクレジット選択、そして長期に亘るセクターの投資経験の重要性が明確となっています。

1. 出所: J.P. Morgan 2023年12月末現在

2. 出所: J.P. Morgan 2023年12月末現在

3350104