ハイイールド:慎重ではあるものの楽観的な理由

投資家が金利上昇および近い将来に起こり得る景気後退に備える中、市場は第2四半期において驚くべき回復力を示しました。より質の高まった市場環境や魅力的な利回り水準と相俟って、ハイイールド債券の投資妙味が増しています。

第2四半期に入り、相次ぐ地方銀行破綻に対する懸念が後退したため、オプション調整後のグローバル・ハイイールドのスプレッドは縮小に転じたものの、米国の債務上限問題に対する懸念が高まったため、5月上旬には再び496bpsにまで急上昇しました1。しかし、第1四半期の企業業績が事前予想を上回り、引き続き堅調な労働市場が確認されたことに加え、債務上限問題が最終的に合意に至るとの期待から、市場センチメントは概ね改善しました。その結果、スプレッドは当四半期末には417bpsまで縮小しました2。予想を上回る弾力性を背景に、債券の利回りが魅力的な水準まで上昇している現在、ハイイールド債券は高い競争力を有しています。

より上向きの展望

米連邦準備制度理事会(FRB)の継続的な利上げを引き金とする、景気後退や失業率の上昇、企業収益の急減、デフォルトの上昇など、長期に渡り想定されていた最悪のシナリオが実現することは、直近数ヶ月においてはありませんでした。一方で、比較的明るい兆候が散見され始めました。企業収益は全般的にやや低下しているものの、サービスやレジャー関連の企業やインフラストラクチャー支出から恩恵を受けている企業は耐久力を示しました。消費者は、主要商品に対するコスト低下分が価格へ転嫁されるまで待機していると見られることから、化学などのシクリカル企業の収益は軟調となりました。一方、人員削減のニュースが複数見られたものの、多くの産業では労働力不足が続いているため、低位の失業率と安定した個人消費が維持されています。

事前に懸念されていたよりも堅調なマクロ経済環境を背景に、より低い格付けの社債が引き続きアウトパフォームしたため、投資適格社債のアウトパフォームを想定していた大多数にとってはサプライズとなりました。実際、これまでリスク資産を敬遠していた一部の市場参加者にとって、「取り残される恐怖(FOMO)」が同資産の持続的な上昇と堅調な推移につながった可能性があると思料されます。

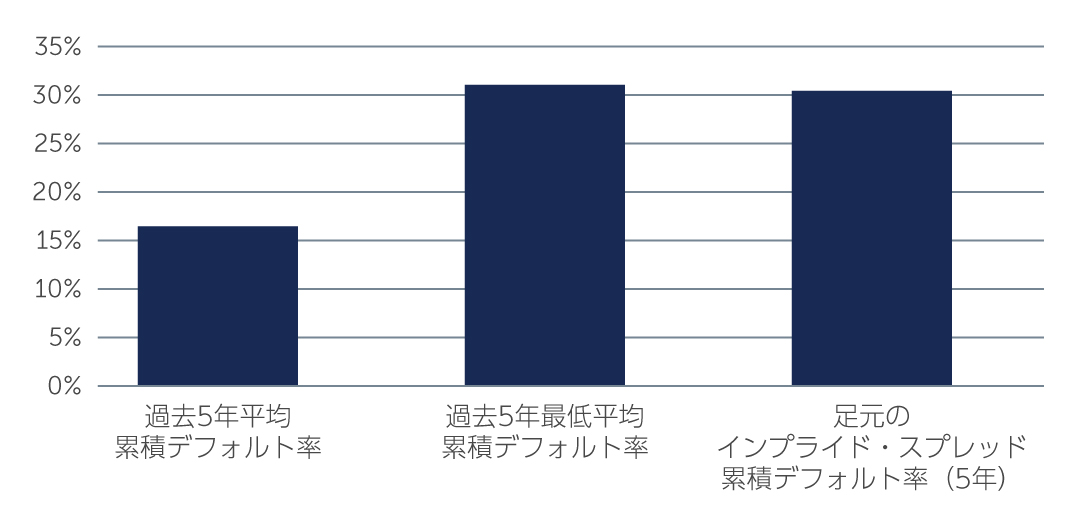

市場の弾力性の背景には、数多くの発行体が、一般的にパンデミック以前に比べてレバレッジが低く、インタレスト・カバレッジが高いなど、強固な財務状況を有していることが挙げられます。先進国のハイイールド債券市場のクレジット格付は、52%がBB格、39%がB格と依然として高格付けの割合が高く、CCC格以下は9%となっています3。デフォルト率は、一部の特殊要因により上昇しているものの、3%前後になると予想されます4。2023年後半から2024年にかけて景気後退に陥ったとしても、多くの発行体の潤沢なキャッシュ・クッションと財務規律を考慮すると、デフォルトが急増する可能性は低いと思料されます。特に、足元および今後予想されるデフォルト率では、クレジット損失はハイイールド債券市場で容易に吸収されると思料されます。具体的には、足元のハイイールド債券のスプレッドは、過去平均の2倍以上のデフォルト率、もしくは世界金融危機を含む過去最悪の5年累積デフォルト率を記録した時と同水準となっています(図1)。

図1: 現在のスプレッドは、世界金融危機時にデフォルトを有した際と同等のスプレッドを提供

出所: Barings、Deutsche Bank 2023年5月18日現在 スプレッド・インプライド・デフォルト率は40%の回復を想定

市場における投資機会

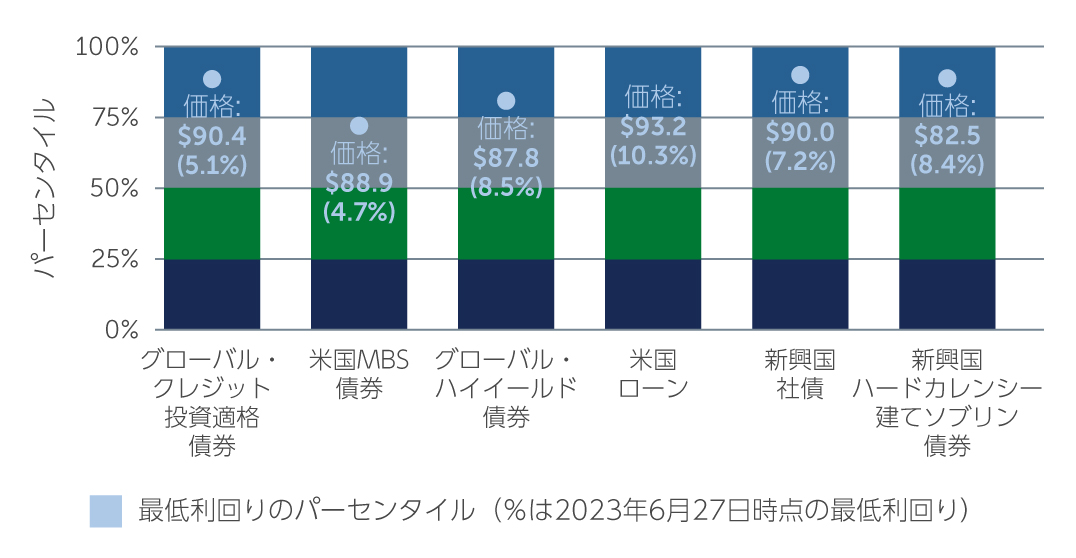

2023年後半から2024年にかけて景気に対する懸念の理由があるにせよ、足元のクレジット市場の状況は、潜在的な下振れシナリオに対するクッションとなり得る利回りの上昇により、魅力のある利回り水準となっています。特に、ほとんどの債券資産クラスの利回りは、過去20年間と比較して80~90パーセンタイルにあり、当四半期末のグローバル・ハイイールド債券およびグローバル・バンクローンの利回りは、それぞれ8.5%、10.1%となっています5(図2)。

図2: ほとんどの債券の利回りは、過去20年間に対し80~90パーセンタイルとなっている

出所: Bank of America Merrill Lynch、Bloomberg、JP Morgan 2023年6月27日現在

出所: Bank of America Merrill Lynch、Bloomberg、JP Morgan 2023年6月27日現在

一方、FRBが利上げプログラムを継続する可能性を考慮すると、短期的にはハイイールド債券よりもローンに価値があると見られます。変動利付債券のクーポンは現在も非常に魅力的な水準にあるものの、長期的には、利上げサイクルの終焉がより明確になれば固定利付債券への投資が説得力を増すと思料されます。また、変動利付債券には複数の逆風の可能性があります。ひとつは、ローン担保証券(CLO)アービトラージの魅力が低下することで、CLO組成が鈍化する可能性があります。また、再投資期間を過ぎた古いヴィンテージCLOが増加し、ローン需要が低下する可能性もあります。しかし、これらの逆風は、CLOにおけるローン需要が減少するにつれてローン利回りが上昇し、他のタイプの投資家からの需要増加につながると見られるため、自動的に修正される可能性があります。

現在、投資先を決定しようとしている投資家にとって債券市場は様々な魅力的な投資機会を提供していますが、保有する負債に対する懸念がより実質的な問題です。例えば、キャッシュを保有する企業はハイイールド債券を検討する可能性がある一方で、長期の負債にマッチさせる保険会社にとっては、デュレーションの長い資産が魅力がある可能性があります。同様に、年金基金は予測可能な資金流出に対応するため、個別管理口座からの定期的なインカムを優先するため、ローンで提供される魅力的なクーポンを検討する可能性があります。

楽観的な見通しの理由

インフレが予想以上に堅調に推移し、企業収益見通しが悪化し、景気後退が予想される中、今後注視すべきリスクは数多く存在するものの、より高いリターン獲得のために過剰なリスクを取る時期ではないと考えています。しかしながら、ハイイールド債券市場が下振れする可能性は、一部で予想されているハイイールド債券市場へのマイナスの影響と同じく低いと思料されます。多くの発行体は、特に相対的に堅調だった当初から債権者フレンドリーな行動を採用することで軟調な成長見通しに対応してきました。その例として、バランスシートの質を維持するために、負債を増加させないこと(前年比0%減)や、資本支出の削減(前四半期比8%減)などが挙げられます6。

加えて、マクロ的な観点からは、個人貯蓄と政府支出は、景気後退を相対的に抑制するのに役立つ可能性があります。このような背景と魅力的な利回り水準が相俟って、債券は足元では魅力があると思料されます。しかし、さらなる下振れを回避し、今後の難局に耐え得る発行体を見極めるためには、個別銘柄重視のアプローチが不可欠となります。

1. 出所: Bank of America 2023年5月4日現在

2. 出所: Bank of America 2023年6月末現在

3. 出所: Bank of America 2023年6月末現在

4. 出所: JP Morgan 2023年6月23日現在

5. 出所: Bank of America Merrill Lynch、Bloomberg、JP Morgan 2023年6月28日現在

6. 出所: J.P. Morgan 2023年3月末現在。データは米国ハイイールド発行体に基づく

3022398