ハイイールド:バランスの取れた投資アプローチの追求

ハイイールドは、現在の利回り水準や、歴史的に見ても市場全体で見た際の信用力が高いことから、今日の不透明な環境下においても有利な立場にあると思料されます。

2023年のハイイールド市場は堅調に推移しています。米連邦準備制度理事会(FRB)の利上げ政策が終盤に近づいているとの期待感や、景気のソフトランディングの可能性などの楽観的な見方が広がった結果、第3四半期の債券およびバンクローンのパフォーマンスは好調に推移しました。しかし、今後数ヶ月の間に景気後退が生じる可能性や、特にインフレが強まり金利上昇が長期化した場合、クレジット・スプレッドが過去平均に比べて縮小した水準で取引される懸念と相まって、同資産クラスが今後も堅調に推移し続けるのか疑問が生じています。ハイイールドには依然として価値があると考えており、忍耐強い投資家であれば魅力的なトータルリターンを享受できる可能性があると見ています。しかし、慎重な銘柄選択の重要性は今後も変わりません。

より質の高い市場

ハイイールド企業の多くはここ数年に亘り財務体質を強化し、ファンダメンタルズの観点から、想定される景気後退を乗り切るための十分な準備を整えてきました。実際、第2四半期末の企業レバレッジは、米国で3.6倍、欧州で3.8倍と健全な水準を維持しています1。同時に、インタレスト・カバレッジも米国で3.2倍、欧州で5.5倍と高水準を維持しています2。これは、ハイイールド債券発行体の多くが、景気低迷期にも債務返済を継続できる状況にあることを示唆しています。とはいえ、金利上昇が長期化し、経済成長や消費水準に悪影響を及ぼすようになれば、特に景気循環セクターの発行体において、企業マージンがさらに悪化する可能性があります。

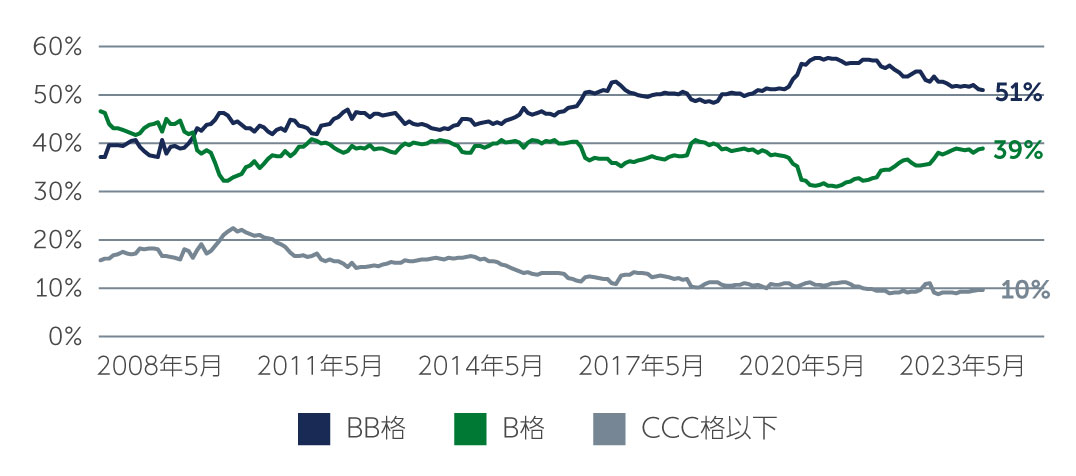

ハイイールド市場の回復力を高めているのは、クレジットの質の高さであり、現在BB格の債券が市場の半分以上、CCC格以下の債券が10%を占めています(図1)。加えて、多くのハイイールド企業が2020年と2021年の低金利時に債券を新規発行し、借入コストを低水準に抑えました。借入金は主に借り換え資金に充当され、実質的に負債の満期時期が先送りされました。より質の高いクレジットや限定的な直近の満期、厚いキャッシュ・クッション、財務規律により、デフォルト率は一部の特異なケースにより上昇傾向にあるとはいえ3%前後で推移するものと思料されます4。今後数ヶ月間に景気後退が到来したとしても、デフォルトが急増する可能性は低いと見ています。

図1: 質の高い市場

出所: Bank of America 2023年9月末現在

出所: Bank of America 2023年9月末現在

過剰なリスクを取る時期ではない

ハイイールド発行体の多くが堅調に推移していることは、今日の投資環境を形成している複数の未知な要素を考慮しても確実にプラス要因となっています。しかし、株式とは異なり、ハイイールドは好調な経済成長が必ずしも必要ではありません。むしろ、ハイイールドで重要なのは、発行体の債務に対する継続的な利払い能力です。発行体は、他の支出、特に自社株買いやM&A活動のような裁量的あるいは任意的な支出よりも、利払いを優先すると思料されます。

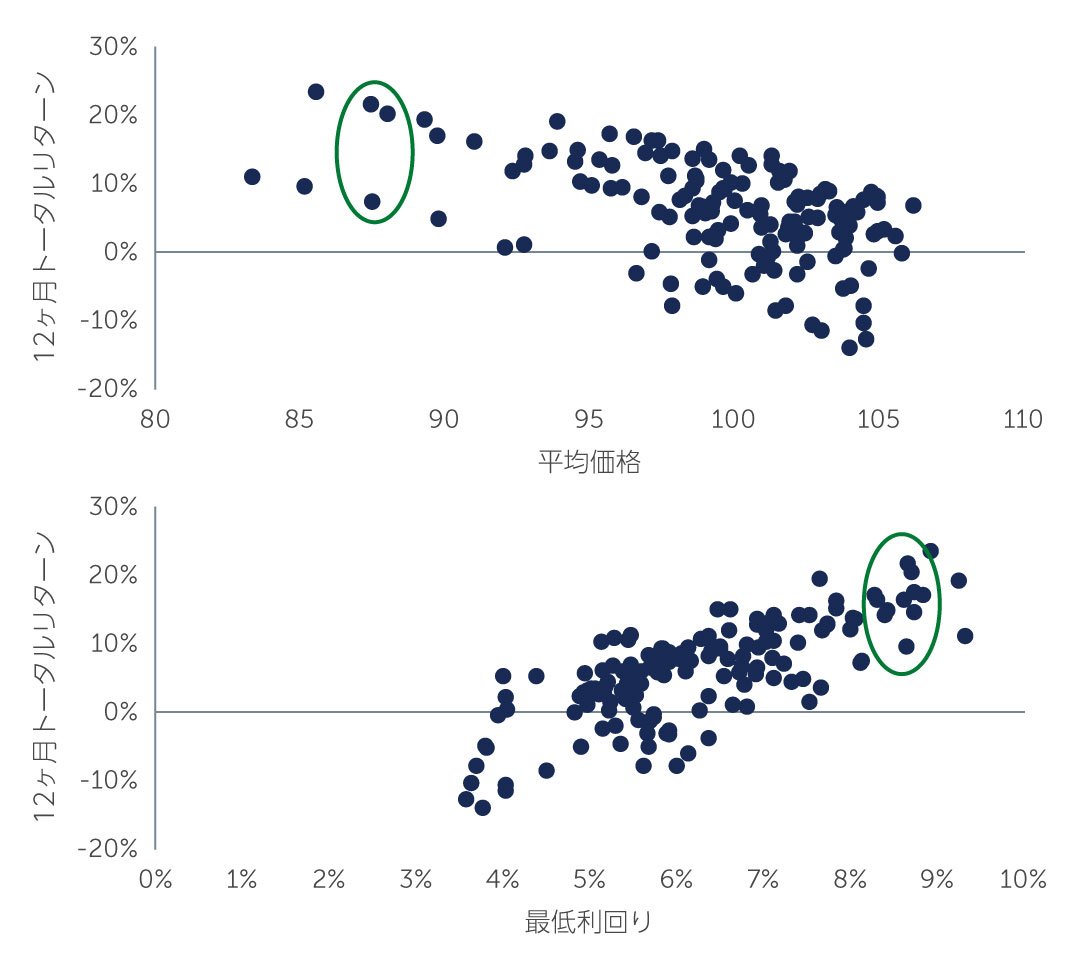

とはいえ、より高いリターンの獲得のために低格付けの債券に手を出す時期ではないことは確かです。特に、ハイイールド市場の中でも高格付けの債券は、引き続き魅力的なリスク・リターンを提供しています。例えば、BB格ハイイールド債券の利回りは現在約7.8%である一方、それ以外のハイイールド市場の利回りは約9%となっています。利回りは上昇傾向にあり、潜在的な下振れシナリオに対するクッションとなっている一方、価格は10~15%程度のディスカウントで取引されているケースも散見されます4。歴史的に見ても現在の水準に近い利回りおよび価格水準は稀であり、今後12ヶ月の想定リターンは2桁の水準が期待されるなど堅調な推移を見せています(図2)。このような理由から、ハイイールドへの投資は、絶対ベースだけでなく、株式と比較しても投資妙味があると考えられます。特に、多くの投資家が、株式のような高リスク資産から、魅力的な利回りとディフェンシブ性の高いハイイールド市場へ投資対象をシフトしています。

図2: 現在の水準のバリュエーションは、歴史的に2桁の12ヶ月フォワード・リターンをもたらす

出所: Barings and ICE BofA 2023年9月末現在。グローバル・ハイイールド市場はICE BofA Non-Financial Developed Market High Yield Constrained Index(米ドルヘッジ)(HNDC)を表示。今後12ヶ月トータル・リターンは、各時点以降の12ヶ月間のインデックス・リターンを表示。表示期間は2010年初から2022年末までの月末値。例示目的のみ。上記の分析は、議論された特定の要素のみの表示を意図しており、将来の結果に織り込まれ得る全ての要素および変数を表示しているわけではありません。

出所: Barings and ICE BofA 2023年9月末現在。グローバル・ハイイールド市場はICE BofA Non-Financial Developed Market High Yield Constrained Index(米ドルヘッジ)(HNDC)を表示。今後12ヶ月トータル・リターンは、各時点以降の12ヶ月間のインデックス・リターンを表示。表示期間は2010年初から2022年末までの月末値。例示目的のみ。上記の分析は、議論された特定の要素のみの表示を意図しており、将来の結果に織り込まれ得る全ての要素および変数を表示しているわけではありません。

市場全体を見ると、今日ハイイールドのローン商品にも価値があると見ています。これらの変動金利商品のクーポンは引き続き非常に魅力があり、利回りは現在10%前後で推移しています5。リスク調整後ベースでは、ローンは歴史的に見ても比較的ボラティリティが低く、企業の資産を担保としていることを考慮すると、同資産クラスは非常に魅力があると考えます。

慎重な楽観論

高金利という「ニュー・ノーマル」に経済が幅広く適応する可能性は確実にあります。しかし、より困難なシナリオが展開される可能性を考慮すると、慎重なアプローチが不可欠です。特に、広く予想されていたソフトランディングがより困難になった場合、長期に亘り景気後退を回避してきたにもかかわらず突然景気後退に陥ることがあれば、市場にネガティブな過剰反応が生じる可能性があります。また、インフレが再び加速して利益率に深刻な影響を与え、スタグフレーションに陥る可能性もあります。その結果、特にハイイールドの中でも質の高い部分には引き続き価値があると考えている一方、今後数ヶ月は信用力を重視した投資アプローチが重要になると見ています。

1. 出所: Bloomberg 2023年6月末現在

2. 出所: Bloomberg 2023年6月末現在

3. 出所: J.P. Morgan 2023年9月末現在

4. 出所: Bloomberg 2023年9月末現在

5. 出所: J.P. Morgan、Bank of America 2023年6月末現在

6. 出所: Bloomberg、Credit Suisse 2023年9月末現在

3193822