ハイイールド:長期目線の投資家にとって魅力あるリスク・リターンが見込まれる

中央銀行の政策転換に対する期待から、市場は引き続き神経質な展開が予想されるものの、ボラティリティを乗り切ろうとする投資家にとって、ハイイールド債券は魅力的なトータルリターンの獲得機会を引き続き提供しています。

中央銀行の政策転換は、金融市場に不確実性をもたらす最も新しい要因の一つです。昨年末、米消費者物価指数(CPI)が予想を下回り、インフレが緩やかになれば、タカ派的な政策が減退するとの見通しから市場は上昇したものの、米連邦準備制度理事会(FRB)が追加利上げの可能性が極めて高いことを示唆したため、そのモメンタムは急速に消えてしまいました。欧州中央銀行(ECB)も、予想以上にタカ派的なスタンスを維持しています。

インフレが緩やかになっているとはいえ、引き続き10年来の高水準にあることを考えると、短期的には政策転換は起こり得ないと見られますが、その不確実性が市場のボラティリティを今後さらに高めると思料されます。しかし、ボラティリティを乗り切り、長期的なアプローチを選好する投資家にとって、ハイイールド債券やローンは引き続き魅力的なトータルリターンの投資機会を提供しています。

企業収益に注目

2022年が金利変動の年であったとすれば、2023年は企業収益が主役となる可能性があります。昨年はインフレが進行する中、企業の多くは価格決定力を十分に有しているため、コストの増加分を販売価格に転嫁することが可能となっていました。その結果、収益は一部の市場参加者が予想していたよりも回復しました。しかし、現在のハイイールド債券全体を見ると、その様相は一変しています。2022年の利上げによる影響の波及が遅行する形で一部の経済に圧力をかけ、需要全体に影響が及び始めていることが一因です。人件費の高騰により、企業の価格転嫁能力は低下しているため、今後の収益の圧迫もしくはヘッドライン収益(当期純利益から資産売却など非恒常的な利益を除外したもの)が大きく損なわれる可能性があり、その結果市場のボラティリティは上昇すると思料されます。

ハイイールド資産、特にバンクローンに関しては、米国における流動性の低下とリテールからの資金流出を背景に、テクニカル面でも厳しい状況が続いています。また、歴史的にバンクローン需要の大部分を占めてきたローン担保証券(CLO)の新規発行は、引き続き低調に推移しています。

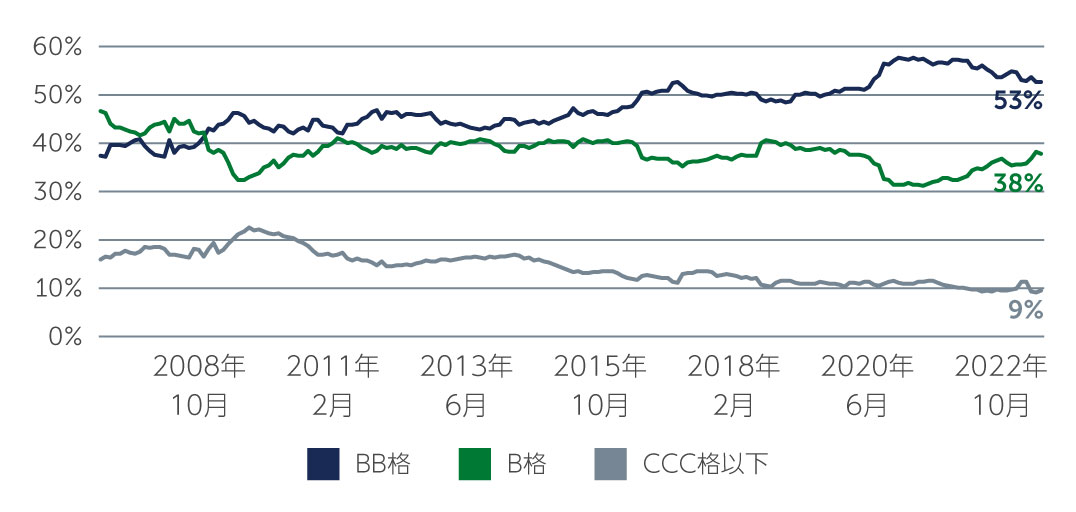

ポジティブな面では、多くのハイイールド発行体は、経済の停滞時に債務返済を継続する柔軟性を依然として有しており、新型コロナウイルス感染拡大前と比較すると現在はより強固な財務基盤を維持しています。例えば、第3四半期の米国のハイイールド企業全体の企業レバレッジは、2019年第4四半期以来の低い水準となる3.4倍に低下しており、第2四半期の欧州企業全体のレバレッジは5.2倍に低下しています1。 同時に、ハイイールド市場の格付けは過去15年間で大幅に改善しており、BB格の発行体は市場の53%、B格は38%を占めています(図1)。

図1: よりクオリティの高いハイイールド市場

出所: Bank of America 2022年12月末現在

出所: Bank of America 2022年12月末現在

魅力的なトータルリターンの可能性

厳しいマクロ経済環境が早急に改善する可能性は低いと思われますが、過去において、緩やかな景気後退がハイイールド債券市場にとって必ずしも悪い環境ではなかったことも注目すべき点です。高ボラティリティもしくは経済停滞時においてもハイイールド債券投資を継続した投資家は、歴史的に見ても魅力的な長期リターンを獲得してきました。これは、ハイイールド債券が、株式とは異なり、高い経済成長を必要としないことが一因です。むしろ、ハイイールド債券で重要なのは、発行体が債務利払いを継続して実行可能かどうかという点です。低いGDP成長もしくは短期的には多少のマイナス成長であっても、堅固なファンダメンタルズを有する、より質の高い足元のような市場であれば、デフォルトが大幅に増加する可能性は低いと思料されます。

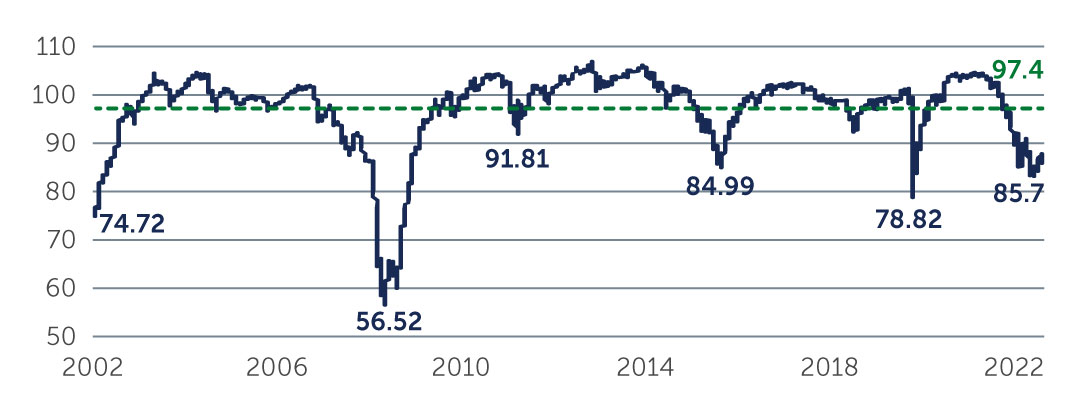

景気後退の場合、2022年が多くの金融市場にとって困難な年であったことを考慮すると、価格の下落幅は限定的であると思料されます。スプレッドは現在の水準から多少拡大すると思われますが、トータルリターンがマイナスに転じるほど大きく拡大することはないと考えます。これは、金利上昇に伴う利回りの上昇と、大幅なディスカウント価格が示現していることが一因です。例えば、米国と欧州のBB格の債券は、額面に対してそれぞれ約89と87のディスカウント価格で取引されており、平均デュレーションは4年弱で、現在の利回りは6.5~7.5%となっています2。トータルリターンがマイナスに転じるためには、スプレッドがソブリン債務危機やユーロ危機と同等の水準まで大幅に拡大する必要があります。しかし、市場の質が高く、強固なファンダメンタルズを有していることから、そのような極端なシナリオが生じる蓋然性は低いと見ています。

図2: ハイイールド指数の平均と推移

出所: Bank of America 2022年12月末現在

出所: Bank of America 2022年12月末現在

また、ベアリングスは、欧州市場よりも米国市場においてクレジットの選好を若干かけています。ウクライナ戦争から軟調な住宅市場におけるまで、欧州におけるリスクは米国よりも高まっているため、消費者センチメントや支出に対する影響が増大し、景気後退がより深刻化もしくは長期化する可能性があります。

長期的な視点

今後、景気後退の可能性やインフレ圧力の継続、タカ派的な中央銀行の政策、収益のボラティリティが引き続き注目されると見ています。このような環境下においては、今後数ヶ月間、市場はボラティリティの高い状態が続くと思われますが、投資家は魅力のあるリターン獲得のために過度のリスクを負う必要はありません。より高い格付けを有する債券やローン、またCLO市場の一部において、魅力のあるリスク・リターンが存在しています。しかし、更なる下落の回避だけでなく、今日の逆風に耐え得る発行体を見極めるためには、銘柄選択に重点を置いたアプローチが重要となります。

1. 出所: J.P. Morgan 米国データは2022年9月末現在、欧州データは2022年6月末現在

2. 出所: Bank of America 2022年12月末現在

23-2705090