新興国債券:楽観的な理由はあるものの、リスクも健在

今年に入り、新興国債券は明るい兆しを見せています。追い風が吹いている一方で、今後数ヶ月の間に克服すべき潜在的リスクも無数に存在しています。

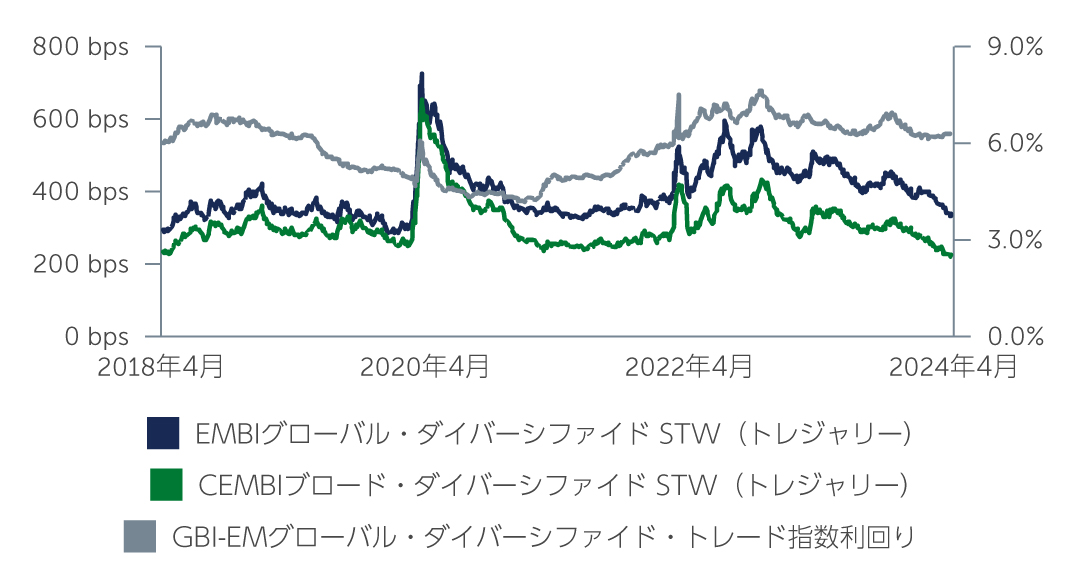

世界経済の成長見通しが改善し、米国の政策金利がピークもしくはそれに近い水準にある可能性が高いことも相まって、新興国債券市場全体のセンチメントは改善してきています。それに伴い、ハードカレンシー建てソブリン債券と社債のスプレッドは縮小し続けています(図1)。前述の要因が楽観的な理由であることは確かであるものの、スプレッドの大幅な縮小はファンダメンタルズが相対的に弱い新興国地域や債券にも表れています。世界的なインフレとの戦いのラストワンマイル、欧州と中東における紛争、世界的な政治的不確実性の高まりなど、困難な状況が続くと思われる中で、このような状況を見ると、市場が先行しているのか疑問が生じます。

図1:新興国債券スプレッドの縮小は継続

出所: J.P. Morgan 2024年4月4日現在

出所: J.P. Morgan 2024年4月4日現在

ハードカレンシー建てソブリン債券、現地通貨建て債券:サポート材料はあるもののリスクは残る

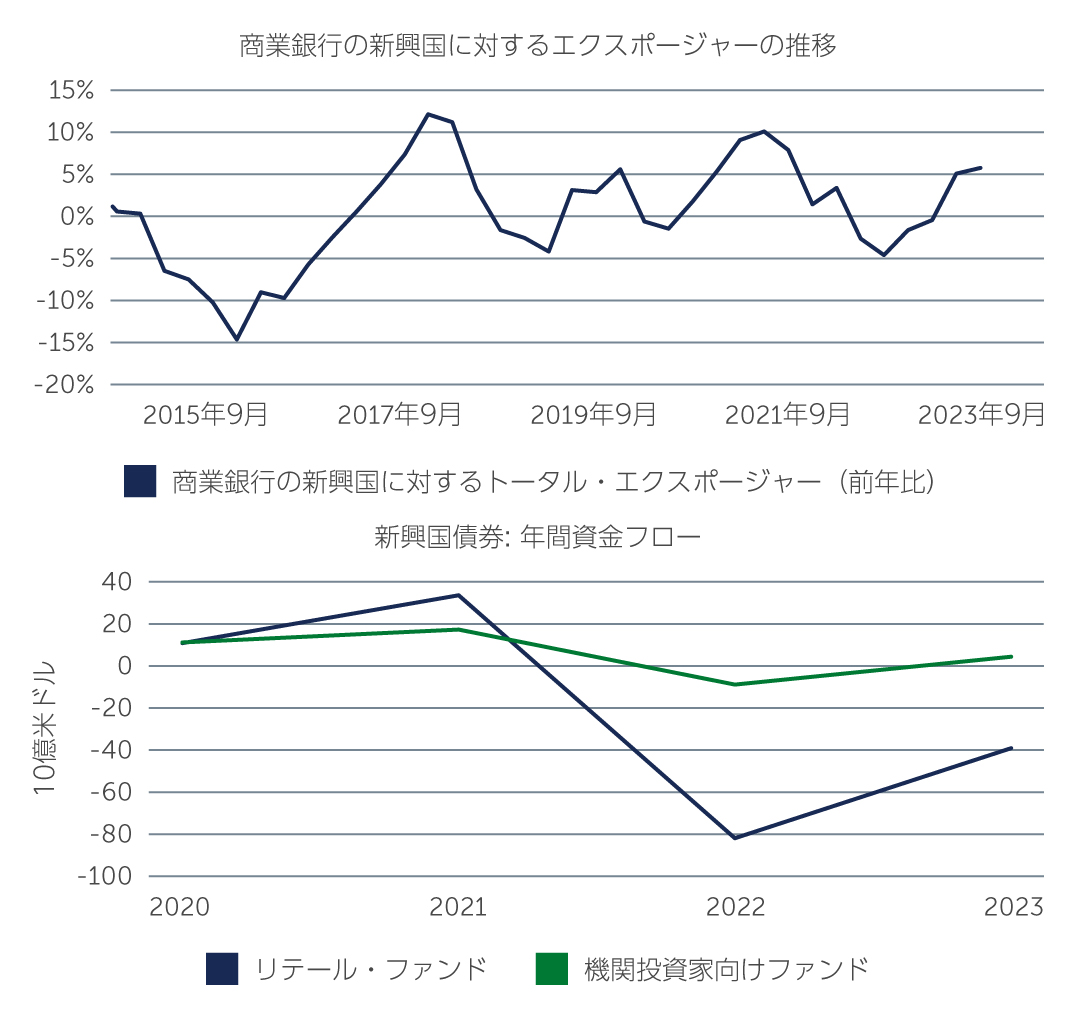

米国経済が成長し、中国の低迷が底を打ったと思われ、その他のアジア諸国も引き続き力強さを増していることから、景気後退懸念が後退する中、ハードカレンシー建てソブリン債券は堅調なファンダメンタルズを維持しています。特に、堅調な米国経済により、貿易や観光などにおいてつながりがある中南米およびカリブ海諸国の国々に恩恵をもたらしています。同時に、金利上昇に伴う借り換え問題に対する懸念は、ザンビアでは債務について合意に達した一方、ガーナとスリランカでは交渉が続くなど、依然として水面下でくすぶっています。また、スマートマネー、もしくは機関投資家による投資は、新興国からの資金流出が1年続いた後2023年に資金流入に転じ、テクニカル面においても新興国債券の下支えとなっています(図2)。具体的には、昨年の新興国からの資金流出はリテール・ファンドが大半を占めましたが、先進国市場の商業銀行は新興国債券へのエクスポージャーを積み増しました。歴史的に見ると、スマートマネーの資金流入は、投資家全体の新興国債券に対する資金流入の先行指標となっていました。

図2:新興国債券へのスマートマネーの流入がプラスに転じる

出所: JP Morgan、EPFR、Bank of International Settlements 2024年2月現在

出所: JP Morgan、EPFR、Bank of International Settlements 2024年2月現在

しかしながら、全体像としては、潜在的に重大なリスクが複数見られます。ひとつは、ロシア・ウクライナ戦争が激化した場合、それが周辺諸国に影響を及ぼす可能性があることです。さらに、今年は世界的に選挙が多く実施されるため、政治的リスクも高まります。プラス面では、新興国の選挙結果の多くは広く予想され、市場に織り込まれているため、大きな混乱が生じる可能性は低いと思われます。むしろ米国大統領選挙が新興国市場にボラティリティをもたらす可能性が最も高いと考えられます。例えば、もしドナルド・トランプ前大統領が米国大統領に返り咲いた場合、数多くの主要な国際政策に疑問符がつく可能性があります。

このような状況において、堅調なファンダメンタルズを有する投資適格ソブリン、特にメキシコ、ウルグアイ、バハマ、インドネシアなどのBBB格に引き続き価値を見出しています。特にデフォルト・リスクに対して相殺して余るほどの健全なスプレッド水準を維持し続けているハイイールドにも、選別的な投資機会が残されています。具体的には、ドミニカ共和国、コスタリカ、ジャマイカ、パラグアイなどの高格付けBB格ソブリンに価値を見出しています。また、多くの東欧諸国にも価値があると見ていますが、同地域においては地政学的リスクが高まっているため、慎重なモニタリングが重要です。一方、スリランカは良好な軌道をたどっていることから引き続きポジティブに見ていますが、B格以下の発行体に対してはより慎重なアプローチが必要であると考えます。

現地通貨建て債券において、自国の金利については6ヶ月前と比べると積極的には見ていません。多くの国でインフレ率が大幅に低下していることから、今後、新興国の中央銀行は利下げは少数もしくはほとんど見られないと見ています。しかし、メキシコや一部の中東欧諸国など、依然として利下げの余地がある新興国も複数見られます。自国通貨については、地域間および国間の相違による数多くの地政学的要因により、全体像がより微妙であることはほぼ間違いありません。アルゼンチン・ペソ、エジプト・ポンド、ケニア・シリング、ナイジェリア・ナイラの為替レートは再調整されてより均衡した水準に落ち着いており、現在は魅力的な水準にあると思料されます。

社債:投資適格と選別的ハイイールドのケース

新興国社債市場を見ると、スプレッドは他市場と連動して引き続き縮小しており、現在では世界金融危機後の縮小した水準に近付いています。しかし、絶対利回り水準は他の多くの債券資産クラスと比較して引き続き魅力があると見ています。現在の縮小傾向に歯止めがかかり、スプレッドが拡大に転じる可能性のある重大なリスクがあり、これはある程度の保守性を正当化する理由となる一方で、市場を下支えする追い風もあると見ています。特に、ファンドはマネー・マーケット・ファンドから先進国の投資適格資産クラスへの資金の再配分を進めており、これは新興国社債の一部セグメントにとってクロスオーバー需要の追い風となっています1。

具体的には、新興国社債ユニバース2の約60%を占める投資適格新興国社債に価値があると見ています。同セグメントは、需要の追い風だけでなく、FRBが利下げを開始した場合、潜在的に魅力のあるコンベクシティから恩恵を受ける可能性が高いことが理由として挙げられます。また、経済指標が引き続きノーランディング・シナリオを示唆し、リスクの高い債券に対するセンチメントが改善した場合、同セグメントも恩恵を受ける可能性が高いことから、ハイイールドにおいても選別的な特質的投資機会に価値を見出します。加えて、企業のファンダメンタルズは、投資適格およびハイイールドともに、全体として健全を維持しています。特に、ハイイールド企業のレバレッジ水準は、新興国で2.2倍、米国で3.4倍、欧州で4.4倍となっています。投資適格企業のレバレッジ水準は、新興国で1.0倍、米国および欧州で 2.8倍となっています3。これは、過去10年間の新興国社債発行体のデフォルト率は年平均 1.3%であり、米国ハイイールドの2.8%と比較しても低位であることと相まって、新興国の発行体の信用力が低いという一般的な誤解を覆すものです4。

セクター別では、石油化学や鉄鋼など、中国からの低コスト製品輸出の影響を受けているセクターについては、引き続き慎重な見方を維持しています。また、特にラテンアメリカのTMT(テクノロジー、メディア・エンターテイメント、テレコム(情報通信))企業は、資金調達コストの上昇や過年度の設備投資の積み増し分、消費者へのコスト転嫁能力の低下などの影響から厳しい状況にあると見ています。同時に、再生可能エネルギーや、港湾や有料道路を含むインフラ案件、選別された投資適格の銀行の劣後債にも価値があると見ています。

先行き不透明感が増す今後の見通し

現在の状況は新興国債券全体にとって良好であるものの、多くの面で混乱が生じる可能性があり、政治的および地政学的イベントが今後の新興国債券とリスク資産全体の行方を左右する可能性があります。これらの動向に加え、世界的な食糧供給に対するショックなど気候変動がもたらす可能性のある影響は、潜在的なリスクとなり得ます。

リスクの高い状況にもかかわらず、ハードカレンシー建てソブリン債券や社債、現地通貨建て債券における多様性は、独自のパフォーマンス・ドライバーを有する発行体や地域全体に幅広い投資機会を提供しています。その結果、 新興国の発行体は、時期や市場環境によりアウトパフォームすることもあればアンダーパフォームすることもあります。厳格なボトムアップの銘柄選択および国別選択と、アクティブかつ差別化された運用を組み合わせることは、市場全体のリスクを管理し、不確実性の高い環境を乗り切るのに適した発行体を見極める上で最も重要であることに変わりはありません。

1. 出所: Baringsの見通しに基づく 2024年3月末現在

2. 出所: JP Morgan 2023年12月末現在

3. 出所: JP Morgan 2024年2月26日現在

4. 出所: JP Morgan 2023年12月末現在

3531875