ハイイールド:変動する市場のシグナルを読み解く

2026年初のハイイールドは堅調に推移していますが、バリュエーションのタイト化や需給環境の変化、マクロ環境の不均一化により、選別された投資が重要となります。

年初のグローバル債券市場は、経済モメンタムが概ね堅調である一方、強弱入り混じったマクロ経済指標が確認されています。

- 米国では、一段と強まっている財政政策や規制緩和、依然として緩和的な金融環境が追い風となり、経済は市場予想を上回り堅調に推移しています。

- 世界的には金利の方向性が二分しています。特に欧州を中心とした複数の先進国では、利回りが景気循環の高水準まで上昇した一方、米国の利回りは、2025年末時点で多くの海外市場を下回る水準となりました。

- 政治的および地政学的な要因により不確実性や偶発的なボラティリティが生じており、これらが市場に困難と投資のエントリーポイントの両方をもたらしています。

このような環境下、ハイイールド債券およびローンは堅調に推移してきましたが、今後の価格上昇余地は限定的であると考えられます。地域毎の相違は依然として重要な要素であり、欧州ではインフレが抑制されている一方、政策対応にはばらつきが見られるため、相対価値も依然として変動しています。投資家が今後を見通す上で重要なのは、インカムの確保とマクロおよび地政学的動向を慎重に見極めることです。

ファンダメンタルズ:クレジットクオリティとセクター間のばらつき

ハイイールド市場全体においてクレジットのクオリティは概ね安定しています。発行体は規律を保持していることに加え、レバレッジは許容範囲内にあり、利益成長モメンタムは大型テック企業にとどまらず、より幅広いセクターへと拡大しています。しかしながら、セクター間のばらつきは依然拡大傾向にあります。

- 米国:建築資材セクターおよび化学セクターは引き続き逆風に直面しており、特に化学セクターは世界的な供給過剰と利益率低下による圧力を受けています。

- 欧州:建築資材セクターは活発な住宅市場および財政政策による追い風を受けていると見られる一方、化学メーカーは高い投入コストおよび低コスト輸出企業との競争によって依然として厳しい環境にあります。

- 米国および欧州において、エネルギー・セクターは過去のサイクルと比較して堅調に推移しており、バランスシートの健全化や格付けの改善が進んでいます。それでも、原油価格のボラティリティと過剰供給の状況を踏まえると、慎重な姿勢が重要です。

このような状況において、デフォルトは抑制されているものの、低格付け発行体に集中しています。その結果、特に一部の CCC格やB格銘柄に圧力がかかっているため、銘柄選択がより重要となると考えます。

テクニカル:変化する需給ダイナミクス

市場のテクニカル要因は変化しており、タイトな供給環境が続いた後、M&A 活動の増加期待に伴い新規発行が増加すると見込まれています。これにより、発行体に有利な環境へリバランスされる可能性があります。ローン市場では、低格付けセグメントに最も厳しい圧力が集まっています。CLO 市場全体でのリプライシングおよびリセットは、軽度のストレスのかかる銘柄であっても継続した売却を誘発し、一部のB格やCCC格はファンダメンタルズだけでは説明不可能な水準まで低下しています。CLOのCCC格ローンの組み入れ上限という構造的な制約により、クレジットの悪化ではなくテクニカル要因が弱含む局面で、投資機会が生じる可能性があります。

市場全体ではスプレッドがタイトな水準にあり、価格上昇余地は限定的です。投資家はより選別的になり、インカムの持続性やクレジットの耐性、明確なカタリストに注目しています。今後の発行が見込まれ、CLO の動向が依然として市場を左右する中、テクニカル面は正常化する可能性もあれば、もしくは時間の経過とともにやや困難さが増す可能性もあります。

見出される投資機会

投資機会は依然として非常に選別的であり、広範なトレンドよりも個別要因に左右されています。

ローン:

- 割安な水準にある一部のB格およびCCC格銘柄は、ファンダメンタルズの悪化ではなくテクニカル要因により価格が下落した場合、魅力的な水準となると見ています。

- 売却圧力が弱まるにつれ、安定したキャッシュフローがあり、バランスシートの改善が見込まれる発行体は、ローン資産クラスの優先順位や変動金利という性質に下支えされ、回復が期待されます。

債券:

- 割安な短期のクレジットやより高格付けのBB格は安定したインカムを提供しており、早期リファイナンスによるプル・トゥ・パーの可能性を織り込んでいます。

- 一部のB格やCCC格のうち、リファイナンスやバランスシート改善、買収など企業固有のカタリストを有する銘柄は、価値が本来の水準に戻る可能性があります。

- 変動への感応度を抑えつつキャリーの確保に寄与します。

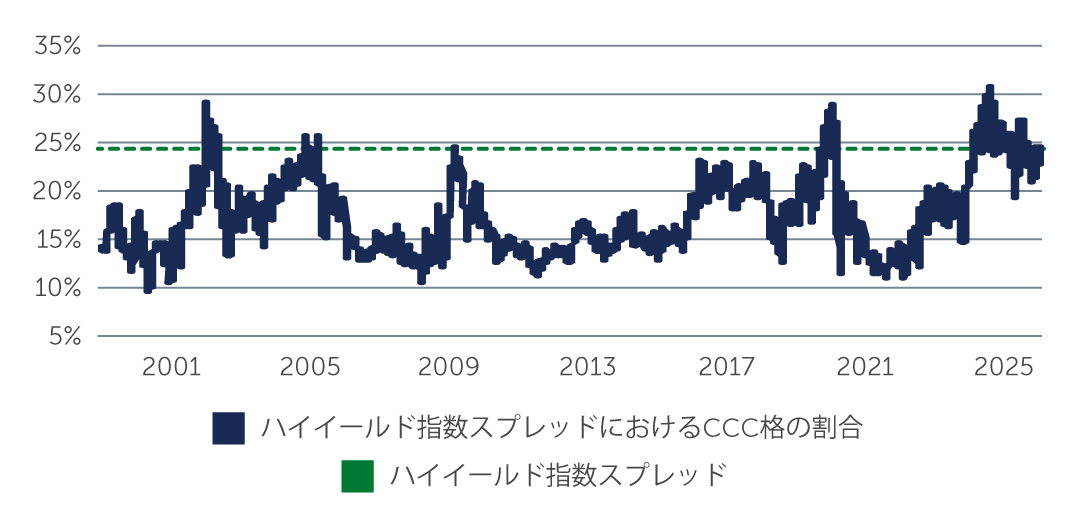

図1に示されている通り、CCC格の債券は指数全体の約12%を占めるにすぎませんが、スプレッド全体のほぼ4分の1を占めています。これは、CCC格の債券が市場シェア以上にスプレッドへの寄与が高いことを意味しており、過去と比較しても高い水準にあります。また、米国経済が多くの予想を上回る底堅さを見せる中で、一部のCCC格の債券は魅力的な存在となっています。景気が引き続き堅調に推移する中、利下げ観測は後退する可能性があるため、クレジット・ファンダメンタルズが下支えされるとともに、低格付け発行体にとっても資金調達や借換えの猶予期間が延長される可能性があります。

図1: CCC格の債券はハイイールド指数スプレッド全体の約4分の1を占める

出所: Barclays U.S. Corporate High Yield Index 2025年12月現在

出所: Barclays U.S. Corporate High Yield Index 2025年12月現在

地域別の注目点:

- 欧州: 財政刺激策の恩恵を受け得る一部の銘柄、例えば初期のモメンタムが確認される建設活動の改善に関連する銘柄は、今後投資機会を提供する可能性があります。

- 米国: 高クオリティなキャリーに加え、利益拡大の恩恵を受けるセクターへの選別的エクスポージャー、そして底堅く推移する経済環境が組み合わさることで、投資魅力は引き続き高いと思われます。

市場全体において明確なことは、説得力のあるデレバレッジ計画、安定したキャッシュフロー、明確なカタリストに焦点を当てることが重要だということです。

今後の見通し

2026年初のハイイールドは安定して推移していますが、今後はより慎重な判断が必要だと思われます。利益成長やM&A 活動の増加、局所的な歪み、そして依然として市場予想を上回る米国経済などから投資機会が見込まれます。しかし、バリュエーションはタイトな水準にあり、マクロ環境の変化は続いています。

このような環境下、パフォーマンスは市場のベータではなく、ボトムアップの銘柄選択が鍵となると思われます。ファンダメンタルズが改善しており、明確な価値創出のカタリストを有する発行体を見極めることが、債券およびローン双方において狙った上昇を捉える上で重要となります。

26-5156124