新興国債券:リスクの高い状況下における投資機会

新興国市場のファンダメンタルズは依然として堅調であり、引き続き投資機会を提供している一方、先進国市場のリスクには警戒が必要です。

新興国市場は、先進国市場を揺るがした銀行問題の影響を受けることはほとんどありませんでした。しかし、数ヶ月前の予想よりも、米国のインフレ率が緩やかに低下し、景気後退がより早くより強力に到来した場合、新興国市場は、信用のリプライシングおよびリスク回避の高まりという形で二次的な影響を受ける可能性があります。

ハードカレンシー建てソブリン債券&現地通貨建て債券:回復は持続するがリスクは残る

数多くの理由から、多くの新興国経済見通しは引き続きポジティブであると確信しています。理由の1つは、今年の新興国の経済成長率が先進国市場の成長率を上回るペースになると予想されており、国際通貨基金(IMF)の予測では、先進国市場と新興国市場の成長率の差は約3%となっています。さらに、米国の地方銀行の問題による、広範な新興国経済への直接的な影響はほとんどないため、先進国市場における銀行問題が新興国に直接的に及ぼす影響は少ないと思われます。さらに、銀行問題の後、先進国の中央銀行による金融引き締めが一旦停止する可能性があり、先進国市場のインフレがより長く持続する可能性を示唆しています。しかし、新興国経済の見通しについて引き続き建設的としている一方、先進国市場のインフレ率の低下が予想よりも遅くなる可能性があることから、グローバルにおける金利環境が「より長く高止まり」する可能性があるとのリスクが指摘されています。

このような背景からリスクがもたらされる一方で、ハードカレンシー建てソブリン債券および現地通貨建て債券においては数多くの投資機会が生じています。現地通貨建て債券については、多くの新興国における実質金利がプラスに転じており、選別的な投資機会が生じていると見ています。実際、1-3月期の現地通貨建て債券市場は好調に推移し、米ドルベースで5.1%のリターンとなりました1。 新興国へのエクスポージャーを有する投資家にとっては、特にラテンアメリカやアジア諸国において、市場のベータリスクを大きく取ることなく通貨アルファを獲得する可能性があります。ブラジルは、経済が減速し、インフレ率が低下していることから、現地通貨建て債券の観点において魅力があると思われるほか、ペルーも同様に価値があると見られます。さらに、中国の経済活動再開をめぐる懸念や、それが商品価格や輸出に影響を及ぼす可能性があることから、韓国やマレーシアなどのアジア諸国にも投資機会があると思われます。しかし、東欧諸国については、インフレ率が高止まりしていることから、投資機会はほとんどないと思料されます。

金利とインフレをめぐる不確実性により、クレジット環境は不安定なままとなる可能性が高いため、ハードカレンシー建てソブリン債券におけるクレジットの観点においてはやや慎重な見方をしています。しかし、成長率が思いがけず上昇する場合、選別的な投資機会があると見ています。不確実性や混乱に耐え得る、分散型で競争力があり、良好な経済である国に引き続き注目しています。特に、アジア諸国のように、成長が鈍化しているとはいえ、ファンダメンタルズが強固である投資適格ソブリンに価値があると見ています。また、テールリスクをほぼ回避したチリにも価値を見出しています。ハイイールドにおいては、スプレッドは過去の平均と比較して拡大した水準を維持していますが、厳選された投資機会が生じていると見ています。具体的には、BB格には潜在的に魅力があると思料されます。また、スリランカは、クレジット指標の改善に向けて多大な努力を行っているため、価値を見出しています。

社債:全体的に微妙な差異が見られる

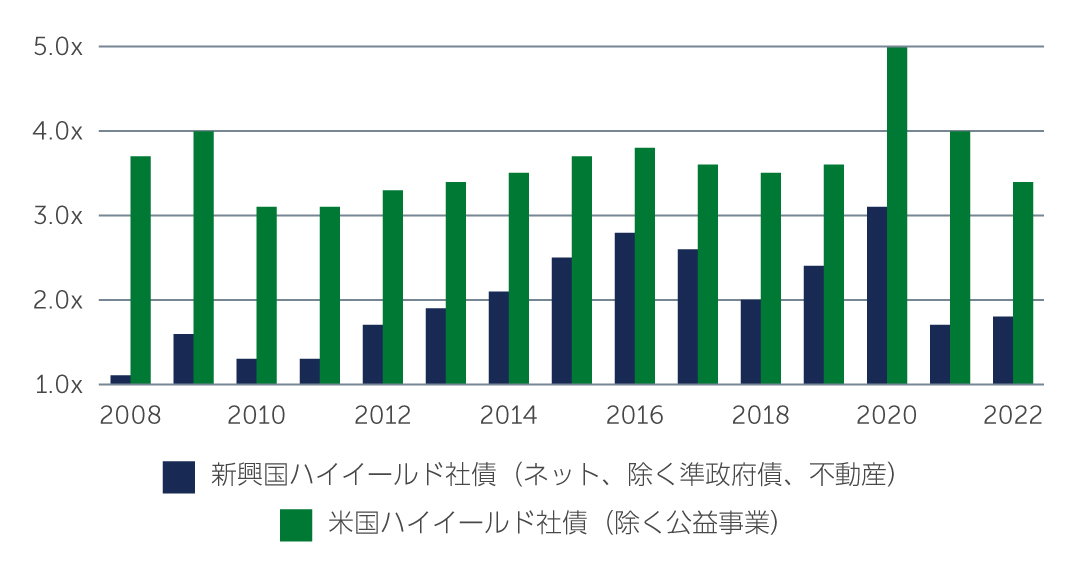

3月に先進国市場の銀行セクターで発生したイベントに続き、経済成長の軟化の最初の兆候と金利が一定期間上昇する可能性と相まって、その影響により信用状況が引き締まる可能性があるため、信用の見通しについて若干慎重になっています。このようなシナリオは、グローバルにおける信用供給の減少や先進国市場の信用スプレッドのリプライシングの可能性から、新興国を含む一般的なクレジット・スプレッドに影響を及ぼすと思料されます。その結果、新興国企業のバランスシートは全体として健全であり(図X)、新興国の成長見通しは先進国市場と比較して依然として魅力があるものの、足元においては全体的に微妙な差異が見られます。

図1: 新興国社債と米国ハイイールド社債のネットレバレッジ

出所: J.P. Morgan 2022年12月末現在

出所: J.P. Morgan 2022年12月末現在

特に、社債の格付け下位で、これら発行体が今後数ヶ月のうちに資本アクセスを遮断される可能性を勘案すると、リスクが高まっています。1-3月期の新興国社債の発行額は757億米ドル(2023年通期予想は3,042億米ドル)と予想を下回りましたが、多くのハイイールド発行体が資本市場へアクセスできなかったため、このうち615億米ドルは投資適格発行体によるものでした2。このように、一部の国内資本市場は多くの社債発行体に救済策を提供する可能性がある一方で、一部のハイイールド発行体に対する選別的な国際資本市場の影響については、引き続き慎重な姿勢をとっています。その結果、企業のデフォルトが増加する可能性があり、急増するとは予想していないものの、2023年の新興国社債のデフォルト率は、ロシアやウクライナ、中国の不動産セクターを除き、2%程度と予想しています3。

銀行問題に鑑み、新興国の銀行モデルの先進国市場と異なる点も注目すべき点です。多くの新興国には、D-SIBs(Domestic Systemically Important Banks、国内のシステム上重要な銀行)とみなされる少数のチャンピオンバンクしかなく、その大半は全部または一部が政府所有である傾向があります。また、政府は銀行に多額の預金を保有しており、その他の預金者も現地経済全体に広がっている傾向があります。これらの新興国の銀行は、住宅ローンやクレジットカードの発行、業種に特化しない融資など、非常に広範で従来型の商業銀行業務を行う、より伝統的な商業銀行である傾向があります。そのため、シリコンバレー銀行(SVB)で見られたようなニッチな銀行への預金流出や、クレディ・スイスのような経営不安が生じる可能性は低いです。全体として、新興国の銀行の大半は規制も厳しく、資本水準もバーゼルIIIの要求水準を大きく上回っており、十分な資本を有しています。

ポジティブな面では、社債部門に明るい兆しが見えています。投資適格においてスプレッドが顕著に縮小しているものの、BBB格銘柄の特質的な投資機会には価値があると考えます。ハイイールドにおいてはリスク・リワードの観点からはあまり魅力的ではないものの、BB格には選別的な投資機会があると見ています。市場全体では、経済成長やインフラ・プロジェクト、グリーンへの移行というテーマから恩恵を受ける、インドおよび湾岸協力会議(GCC)諸国の社債が興味深いと思われます。中南米では、ニアショアリングの広範な影響から、メキシコの社債が引き続き魅力があると見ていますが、ニアショアリングについては、時間の経過とともにいくつかのセクターに連鎖的な効果をもたらし、当分の間継続する可能性があります。とはいえ、これまで以上に質の高さを維持することが賢明であると考えています。

結論

今後、新興国債券のパフォーマンスを押し上げる要因として、金利と通貨の役割について比較的楽観的な見通しを有しています。信用面では、世界的な信用状況の悪化と資金調達コスト上昇の可能性を考慮し、引き続き慎重な姿勢をとる予定です。特に、変動が大きく不確実性の高いグローバル・マクロ環境においては、厳格な銘柄選択および国別選択を通じた信用リスクに対する細心の注意に重点を置きます。このような要因に焦点を当てたマネジャーは、投資機会を見出し、優れた運用成果をもたらすことが可能であると考えます。

1. 出所: J.P. Morgan 2023年3月末現在

2. 出所: J.P. Morgan 2023年3月末現在

3. 出所: J.P. Morgan 2023年3月末現在

23-2865803