新興国債券:明るい兆しが見える一方で、慎重姿勢が重要

世界経済の方向性や、金利、インフレおよび通貨の動向についての不確実性が高まる中、新興国債券に対する警戒と選別はこれまで同様重要となります。

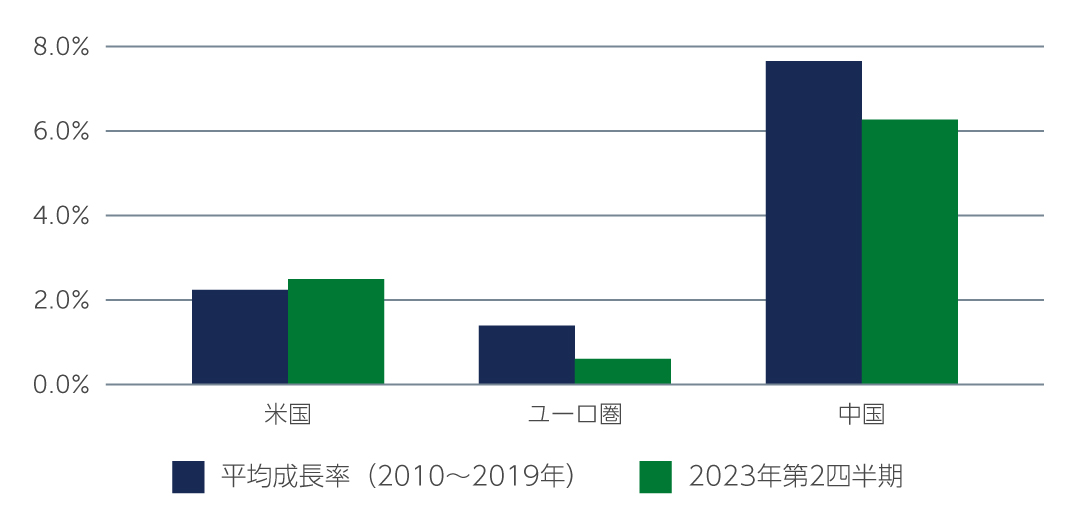

2023年は足元まで、多くの経済情勢が新興国市場のパフォーマンスに影響を及ぼしています。ポジティブ面では、米国経済が予想以上に底堅く推移してきました。米国財政赤字の予想外の増加や、米国全体への投資の増加、企業のバランスシートおよび消費が依然として健全な水準を維持していることから、米国の年間経済成長率は2.1%と予想を上回りました(図1)。もう1つの想定外の展開は、世界的なインフレの予想以上の減速で、特に多くの新興国では先進国のインフレ率を下回りました。

しかしながら、不確実性や逆風は依然として存在しています。特に、イスラエルとガザ地区の動向と、それらが新興国や企業、原油などのコモディティ市場に与える潜在的な影響を注視しています。明白で悲劇的な人道的影響に加え、こうした情勢は投資家の新興国資産に対する警戒を強め、短中期的にはリスクオフに傾くと予想しています。加えて、先進国市場のインフレが想定以上に加速すれば、米連邦準備制度理事会(FRB)による更なる引き締めの可能性があります。これらの要因によって、新興国市場のハードカレンシー建てソブリン債券や現地通貨建て債券、社債は今後、厳しい局面を迎えると思料されます。

図1: 平均を上回る米国GDP成長率のサプライズ

出所: OECD 2023年8月末現在

出所: OECD 2023年8月末現在

ハードカレンシー建てソブリン債券、現地通貨建て債券:通常とは異なる金利動向

このような状況の変化に対して、新興国のソブリン債券に対する見通しは依然として微妙な状況となっています。新興国のインフレ率は実際低下傾向にあるものの、特に石油、食品、主要工業用金属などのコモディティ価格の上昇は、一部の新興国にとって課題となる可能性があります。加えて、堅調さが持続する米国経済や米ドル、高金利が長期間にわたる環境により、一部の新興国において資金調達コストが上昇し、ひいてはリファイナンス・リスクが上昇する可能性があります。

興味深いことに、チェコ共和国やイスラエル、韓国、マレーシア、タイなど、多くの新興国の現地通貨建て債券のイールドカーブは、現在、全体的に米国のイールドカーブを下回っています。この状況は極めて異例であり、景気サイクルやインフレ動向が国によって異なるという事実を浮き彫りにしています。特に、多くの新興国では現在インフレ率が低下しており、中央銀行が利下げに踏み切るケースも散見されます。このため、特に韓国やペルー、チェコ共和国などでは、現地の金利に対してより建設的な見通しを有しています。しかし、特に中国や欧州の低迷に直面する中で、米国経済が堅調さを維持する場合、新興国通貨は逆風にさらされる可能性が高く、さらなる利下げが制限される可能性があります。

ハードカレンシー建てソブリン債券の観点からは、地政学リスクの高まりやメキシコの政治的不確実性、原油価格の上昇が石油を輸入する新興国に与える影響など、市場が直面する数多くの特異なリスクが存在します。不確実性が高まる中、選別的かつ慎重なアプローチが重要であると見ています。全体的には、ファンダメンタルズが堅調な投資適格のソブリン債券が、有利なポジションにあると思料されます。より具体的には、BBB格のソブリン債券は引き続き市場アクセスを有しており、潜在的により高い借入コストの負担が可能です。ハイイールドでは、厳選されたポジティブな傾向にあるBB格の発行体は、リファイナンスのために市場にアクセスできる可能性が高い一方、B格以下の発行体はより困難な状況に置かれる可能性があります。

社債:健全なファンダメンタルズ、困難な状況のテクニカル

より割高でよりタイトなクレジットの影響や、コモディティ・コストの上昇、気候変動の影響による物価上昇、成長鈍化の可能性など、今後を慎重に見極めるべき理由がある一方、新興国企業のバランスシートは概ね回復力を維持しており、大半の企業は市場へのアクセスを維持することが可能でした。市場へのアクセスが不可能な場合には、プライベート・クレジット市場が代替となる資金源として介入してきました。これらの要因が低デフォルト環境の持続にとって重要な役割を果たしており、現在の当資産クラスの主なドライバーが、広範なマクロ経済的懸念と軟調なテクニカルであることを示唆しています。

特に、マネー・マーケット・ファンドや短期米国国債は魅力的で、実質的に無リスク・リターンを提供しているため、新興国社債は資金を惹きつけるのに苦戦しています。ETFによる保有資産の売却により、当資産クラスに更なるテクニカルな圧力がかかっています。さらに、中国をめぐる懸念の持続が市場にとって重石となっています。中国経済は、今年のハイイールドの新興国社債デフォルト全体の40%近くを占める1不動産セクターの問題が続いており、引き続き低迷しています。政府がこれまでに講じた様々な政策調整は、消費者心理を十分に回復させるまでには至っておらず、さらなる景気下振れの可能性が高まっています。

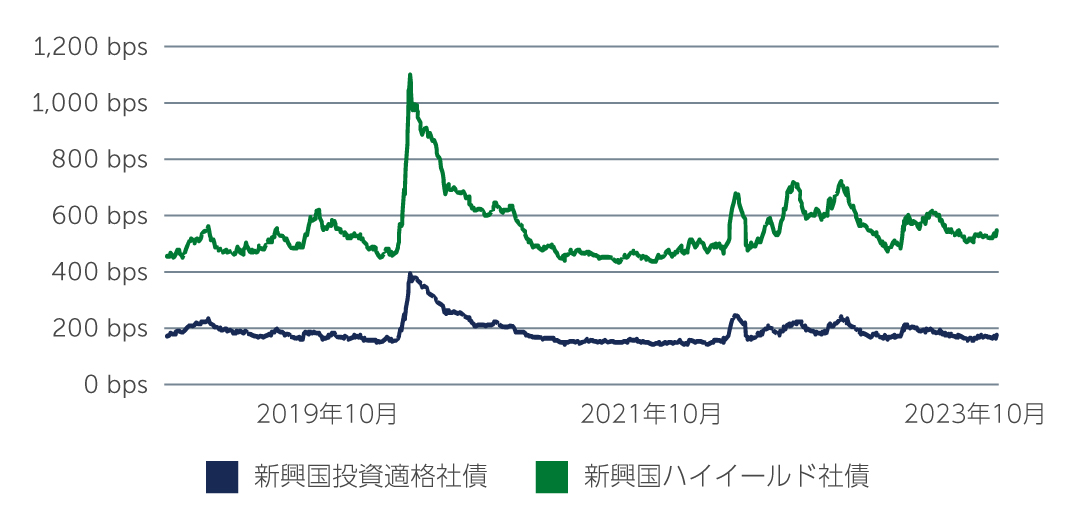

現在の環境では、企業のビジネスモデルやバランスシートに内在するバッファーにより、より質の高い投資適格社債が有利な立場にあると思料されます。デュレーションの短い1~3 年の投資適格社債は、デュレーションとクレジット・リスクを最小限に抑えながら魅力的なキャリーを提供すると見ています。デュレーションを追求する利回り重視の投資家は、現在のエントリー・ポイントに魅力を感じる可能性があります。しかし、低格付けの発行体には注意が必要であると考えます。これは、投資適格とハイイールドの新興国社債のスプレッドに反映されており、投資適格社債に対する需要の高まりとハイイールド発行体に対する投資意欲の減退により、スプレッドは夏場に約390bpsまで拡大しました。これは、過去5年平均の363bpsと比較すると、拡大した水準にあります(図2)。

図2: 新興国投資適格社債 vs 新興国ハイイールド社債のスプレッド差異

出所: J.P. Morgan 2023年10月5日現在

出所: J.P. Morgan 2023年10月5日現在

市場全体を見ると、湾岸協力会議(GCC)地域とブラジルの企業は、ファンダメンタルズの観点から比較的良好な状態にあります。ブラジルの場合、同国内の地政学リスクは比較的低いものの、GCC諸国の企業は、イスラエルとガザ地区で現在起きている地政学的イベントから波及するリスクに対して脆弱な可能性があります。インドでは、今年6%以上の成長が見込まれる経済の追い風により、現地企業に有利な状況を生み出しています。一方、トルコの新しい経済・財務チームに伝統的な政策や改革を導入する裁量が与えられれば、長期間困難な状況にあったトルコ経済は転換期を迎える可能性があり、国内の多数くの優良企業にとって有益となると思料されます。

セクター別では、エネルギー・トランジションや再生可能エネルギー・セクターへのエクスポージャーを有する企業や、コモディティ価格上昇の恩恵を受ける低コストかつ高品質のコモディティ生産者に、魅力的なテーマ型の投資機会があると見ています。一方、金利が長期にわたり高水準に留まるというFRBの発言や、年初に米国の銀行で見られたような、銀行の保有資産に含み損が与える潜在的な影響を考慮し、銀行セクターについては、全般的に慎重な姿勢をとっています。金融セクターでは、トルコの金利上昇の影響がより明らかになるまでは、トルコの銀行に対して引き続き慎重な姿勢を維持する一方、メキシコの銀行は当資産クラスの中で最も強固な自己資本比率を有し、回復力を示しています。

リスクは多いものの、明るい兆しも

今後を展望すると、地政学的な緊張の高まり、FRBの政策を巡る不確実性、新たなインフレ促進要因、政治的不確実性の増大など、リスクは数多く確認されます。しかし、これらの逆風は、新興国のソブリン債券や社債に対する信用リスクやデフォルト懸念ではなく、主にマクロ要因に起因していることは注目に値します。新興国債券、特に高クオリティの発行体は、比較的健全なファンダメンタルズの恩恵を引き続き受けています。

投資家にとっては、選別と機動性の維持という基本原則が引き続き最も重要であることを意味しています。アクティブ運用と厳格なボトムアップによる銘柄選択および国別選択は、これまでと同様、リスクを管理し、不確実な環境を乗り超えるのに優位なポジションにある発行体を見極めるために引き続き不可欠です。

1. 出所: J.P. Morgan 2023年8月末現在

3188240