CLO:不確実性に直面した際の底堅さ

2023年のローン担保証券(CLO)は、投資家がリスクとリターンの良好なバランスを意識したことから、需要が堅調であったものの、今後の展開はより複雑なものになると思料されます。

発行市場および流通市場における取引額や年初来のパフォーマンスなど、本年の殆ど全ての指標において、CLOは驚異的な強さを示してきました。実際、第3四半期のCLO市場は、同等の社債と比較して良好なパフォーマンスとなり、AAA格、AA格およびA格トランシェのリターンはそれぞれ2.43%、3.05%、4.09%となった一方、米国投資適格社債のリターンは-2.83%となりました。また、BBB格、BB格およびB格トランシェのリターンは5.83%、6.99%、8.36%となり、米国ハイイールド社債の0.56%を上回りました1。変動金利であるCLOの特徴が金利上昇局面において奏功したことに加えて、米国経済の見通しに対する投資家の慎重かつ楽観的な姿勢も追い風となりました。

一方、経済の見通しが悪化し、地政学上の緊張が高まる中、この好調さが持続可能なものかについては再度考える必要があります。足元の見通しにおいては、特に市場のムードが中長期的にリスク・オフにシフトした場合、確実に難題が待ち受けているものの、CLO市場は相対的に良好な状態を維持すると見ています。高クオリティおよび高流動性への投資には引き続き利点が多い一方、CLOエクイティおよびプライベート・クレジットを裏付資産とするミドルマーケットCLOなど、それ以外の領域においても投資機会が生じつつります。

好調なスタートだが、課題は残る

ファンダメンタルズは引き続き堅調であるものの、若干悪化している傾向にあります。特にレバレッジド・ローンの過去12ヶ月におけるデフォルト率は、9月末時点で1.3%となり、前年同期比の0.9%と比較して徐々に上昇しています2。金利上昇により企業のインタレスト・カバレッジ・レシオが圧迫されていることから、デフォルト率は3~4%の水準まで上昇を続ける可能性がありますが、当該水準へ達した場合においても、CLOが構造的に耐えうるストレスの上限を超過することはないと思料されます3。とはいえ、このような状況はBB格などの特定のトランシェ、特にある程度の損失を被りながらも依然テール・リスクに対するエクスポージャーが高い旧ヴィンテージの案件にとっては試練となる可能性があります。ローンの回収率についても、本サイクルにおいて過去平均である70%超を下回る可能性が高く、また多くの場合、回収の最終的な実現までに時間を要する可能性があることから、依然として市場の懸念事項となっています4。

テクニカル面においても変化の兆しが見られます。第3四半期の大半を通じて、CLOの新規発行量は比較的低調であり、流通市場のスプレッドを下支えしてきましたが、その傾向は逆転し始め、新規発行量が増加すると同時に、ヘッジファンドなどの売り手が年内に利益を確定していることから、流通市場における取引量は引き続き多い状況にあります。加えて、金利が「より長く、より高く」へ定着する状況は、変動金利商品にとって追い風に見えるものの、現実には、金利上昇の長期化は、持続的なインフレと経済成長率の低下を招き、投資適格級以下のクレジットを圧迫する可能性があります。そのようなシナリオ下においては、CLOの価格は同調して低下すると思われます。

投資機会の発生

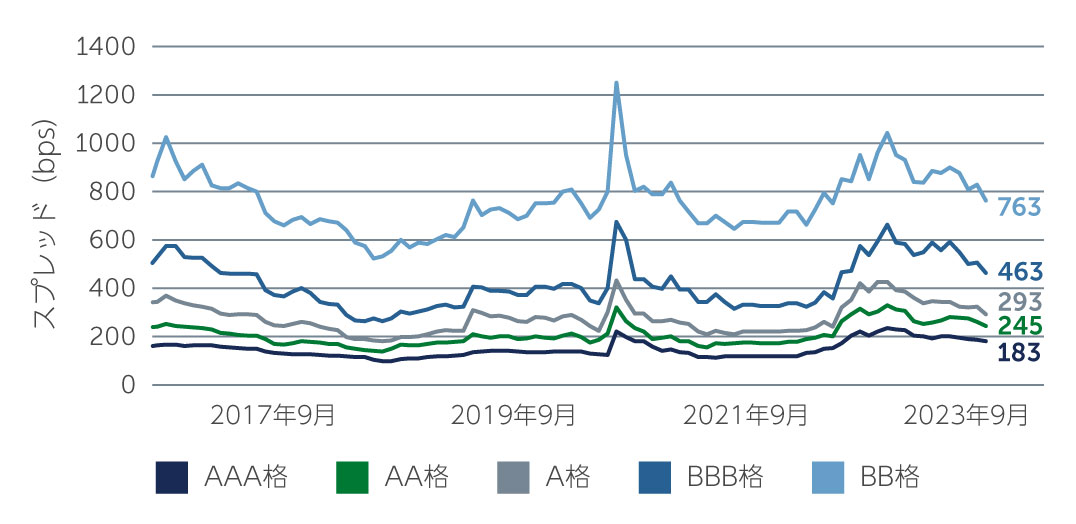

先行きは不透明であるものの、引き続き質の高いトランシェを中心に、CLO全般に亘り潜在的な投資機会が存在すると見ています。リスク調整後リターンで見た場合、新規発行案件のAAA格トランシェは依然非常に魅力的な水準にあります。基準金利が引き続き5%を上回っていることから、新規発行されるAAA格トランシェのクーポンは現在約7%となっています5。また、スプレッドも過去平均と比較して拡大した水準に留まっており、第3四半期中に若干縮小したにもかかわらず、依然魅力的な水準である一方、AAA格トランシェのクレジット・リスクは極めて小さいと思料されます。

図1: CLOスプレッドは過去平均と比較して拡大した水準を維持

出所: J.P. Morgan 2023年9月29日現在

出所: J.P. Morgan 2023年9月29日現在

下位トランシェにおいては、流通市場において取引されているCLOエクイティへの投資も魅力的であると思われます。CLO市場におけるメザニン・トランシェの大半は、本年大幅に価格が反発したものの、エクイティ・トランシェは未だ回復しておらず、実際、数ヶ月前から拡大した水準で足元取引されていることから、今後価格の上昇余地があることを示唆していると思われます6。

保険会社やその他バイ・アンド・ホールド戦略を実行する長期投資家にとって、潜在的に魅力的な価値を提供するもう一つの資産は、プライベート・クレジットを裏付資産とするミドルマーケットCLOです。これまでプライベート・クレジットは市場の約10%を占めていましたが、本年は発行総額の約20%を占めるまでに成長しました7。広範にシンジケートされるレバレッジド・ローン市場と比較して、プライベート・クレジットを裏付資産とするミドルマーケットCLOは大幅なスプレッドの上乗せを提供できる可能性があります。例えば、AAA格およびAA格トランシェにおけるスプレッドの上乗せは約80~100bpsとなっています8。また、スプレッドの上乗せは下位トランシェにおいてより顕著となります。通常のCLOにおいて、トップティアのマネジャーが新規発行するBBB格トランシェは、足元SOFR+400~420bpsでプライシングされている一方、ミドルマーケットCLOのBBB格トランシェはSOFR+625~650bpsでプライシングされています9。これは、ある程度の流動性を放棄する代わりに、利回りが50%程度も上昇する可能性があることを示唆しています。

今後の見通し

市場における不確実性が高まる中、特にトータル・リターン重視の投資家にとっては、質を重視することは理にかなった選択肢であると考えます。一方、クレジットは依然として魅力的であり、足元における市場環境は資本構造の全般に亘り、中長期的に魅力的な投資機会をもたらしています。さらに、CLOにおいては、強固な構造的保護と、同等の格付けを持つ投資適格社債およびハイイールド社債と比較して利回りが大幅に増加する可能性があります。当然ながら、今後数ヶ月間に亘り潜在的なリスクを最小化し、魅力的な相対価値を有する投資機会を捕捉するためには、特に下部トランシェへの投資において、アクティブな運用と慎重なマネジャー選択が重要になると思われます。

1. 出所: J.P. Morgan 2023年9月29日現在

2. 出所: S&P Leveraged Loan Index default rate 2023年9月29日現在

3. 出所: S&P

4. 出所: Citi 2023年8月末現在

5. 出所: Barings 2023年10月12日現在

6. 出所: J. P. Morgan 2023年9月29日現在

7. 出所: J.P. Morgan 2023年10月6日現在

8. 出所: Barings 2023年10月12日現在

9. 出所: Barings 2023年10月12日現在

3191045