韓國估值重估:韓國股票市場的結構性理據

韓國股市於2025年錄得強勁升幅,升勢更延續至2026年,並成功吸引全球投資者的關注。

這輪升浪主要受惠於市場對人工智能(AI)持續且具韌性的的樂觀情緒,以及半導體企業盈利顯著改善所推動的AI與先進技術需求。

不過,科技業並非唯一的動力來源。其他因素亦為投資於韓國提供了更扎實的結構性理據,包括企業管治持續改善、政策方向更有利於股東,以及科技領域以外的更廣泛投資機遇。於全球股市升勢日益集中之際,韓國正為投資者開闢更多元化的選擇。

AI主導時代的科技領導者

韓國:環球創新的核心市場

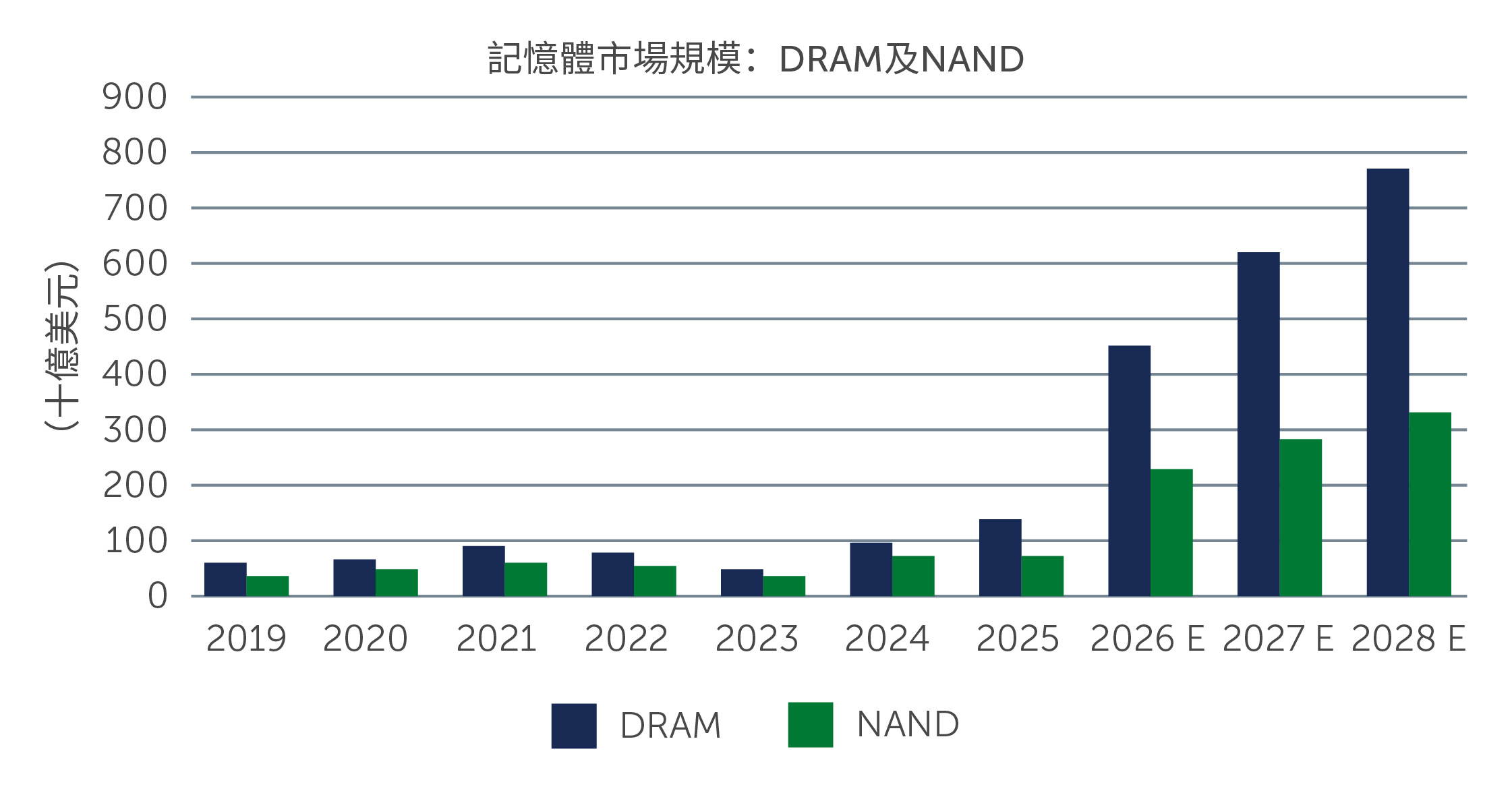

憑藉記憶半導體的領導地位,韓國於全球科技生態系統中佔有策略性的位置。Samsung Electronics及SK Hynix依然是市場主導者。截至2025年,兩家公司合共佔全球DRAM(動態隨機存取記憶體)及NAND(NAND快閃記憶晶片)收入約70%及50%的比重1。這兩項技術是AI運算的基石—DRAM負責高速數據處理,而NAND則支援大規模數據儲存。

隨著雲端基礎建設、大型科企的資本開支,以及數據密集型AI工作負載規模持續擴張,記憶體需求正由週期性轉向結構性。在新興的「代理型AI」時代,記憶體的重要性進一步提升—它讓系統能夠保留對話背景、運用過往互動記憶,並支援更連貫的多步驟推理及決策。高頻寬記憶體尤其明顯,每部伺服器的記憶體的需求強度持續上升,推動市場對更先進解決方案的需求。換句話說,記憶體與個人電腦及智能手機等傳統終端市場的關聯正在減弱,反而在長期數碼基建中扮演越來越關鍵的角色。這轉變提升了盈利前景,也鞏固了韓國在AI價值鏈中的地位。

與此同時,記憶體市場的商業模式亦正在演變。供應緊張、與客戶訂立較長期的協議,以及AI相關內容增多,都為領先供應商營造了更持久的需求環境,也提高了價格前景。

這股動力更從記憶體延伸至周邊行業,包括半導體設備、物料、顯示技術以及電池相關行業等,而韓國於整個價值鏈中扮演重要角色。換言之,韓國的科技領導地位已不再局限於少數企業,而是逐步形成一個更廣泛的結構性增長主題,背後有持續的AI主導投資及科技升級所支持。

圖一:AI加速普及提升記憶體需求

資料來源:WSTS及摩根大通估計,2026年3月22日。 E = 估計

資料來源:WSTS及摩根大通估計,2026年3月22日。 E = 估計

從企業管治折讓到估值重估

「企業價值提升」的意義

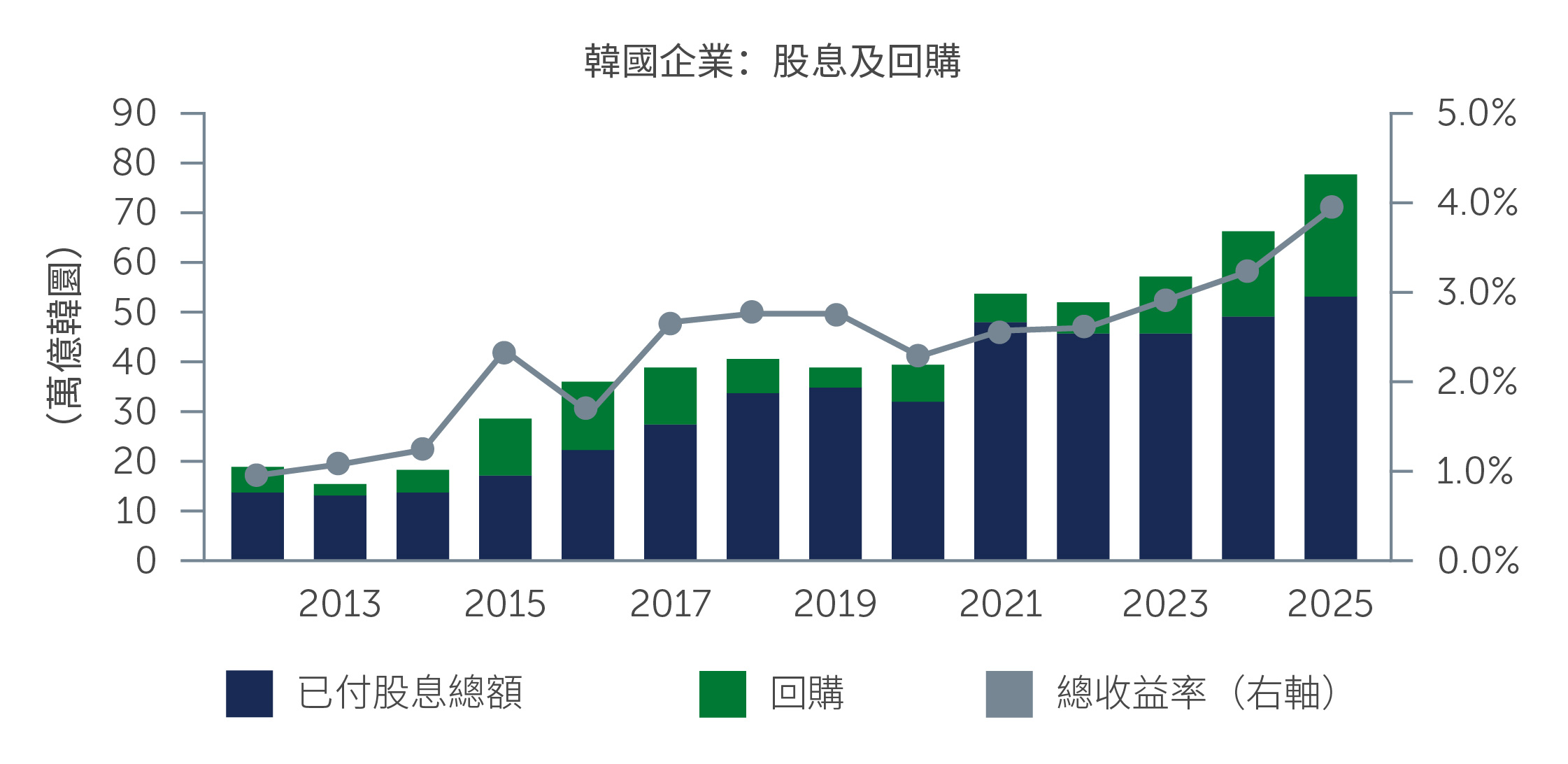

韓國股市長期以來的典型特徵是相對於全球同業存在持續的估值折讓。這反映儘管行業競爭力強,但結構性回報偏低、資本配置保守、股權結構複雜,以及股東參與度有限等問題。

韓國政府於2024年推出「企業價值提升」計劃,正是解決這些低效問題的重大一步。配合《商法》的修訂(旨在加強董事會的問責性及受託監察),該計劃強化了少數股東的權利,改善企業管治,並鼓勵制定更清晰的資本配置和股東回報政策,從而協助解決長期存在的「韓國折讓」局面。

近期的多項措施進一步強化了這個方向。稅務優惠鼓勵企業增加派息,法例修訂則為註銷庫存股等股東友好行動提供更強力的支持。雖然改革仍處於早期階段,但已漸見成效——越來越多企業,尤其是金融及工業,正在提高派息、進行股份回購,並改善資本配置。

於一個長期存在折讓的市場中,即使資本紀律只有輕微的漸進改善,也足以支持估值明顯上升。隨着投資者越來越願意回報那些與股東利益看齊的企業,更廣泛的估值重估基礎應將隨時間而得到鞏固。

圖二:派息及回購增加,推動韓國企業總股東回報率呈上升趨勢

資料來源:FactSet及高盛環球投資研究,2026年5月31日。基於韓國綜合股價指數成分企業。

資料來源:FactSet及高盛環球投資研究,2026年5月31日。基於韓國綜合股價指數成分企業。

不限於科技股:更廣泛的投資機會

投資主題擴展至工業及本地行業

投資者通常只聚焦於少數大型科技股。雖然這些股份仍然是韓國市場的重要支柱,但過度聚焦往往令人忽略了整個投資機會的廣度及其不斷演變的特性。

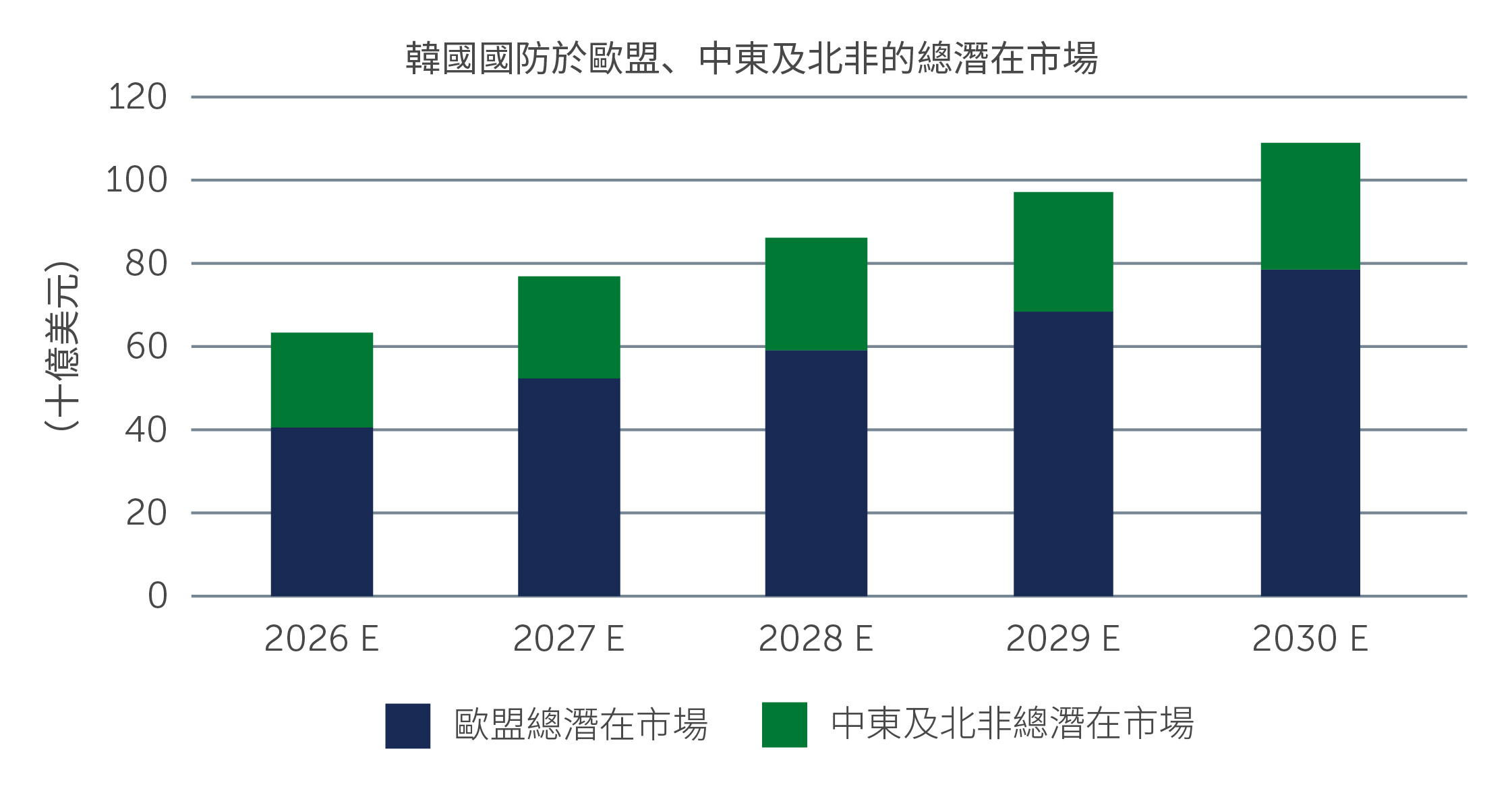

於工業方面,韓國正受惠於全球供應鏈重組。地緣政治因素促使各國更加重視韌性、本地化及戰略夥伴關係。於此背景下,韓國正崛起為關鍵的製造及出口樞紐,尤其是於與美國同盟的供應鏈之中。

這為國防、造船、電力基建及儲能等多個行業帶來需求增長,同時工廠自動化及機械人行業亦持續擴張。這些行業逐步與長期主題掛鈎,包括全球安全形勢的演變、美國再工業化、能源轉型、基建現代化,以及戰略供應鏈的穩定性—從而支持更可持續的增長前景。

圖三:韓國國防於歐盟、中東及北非的訂單前景

資料來源:《軍力平衡》、國際貨幣基金組織、SIPRI及摩根大通估計,2026年4月20日。E = 估計

資料來源:《軍力平衡》、國際貨幣基金組織、SIPRI及摩根大通估計,2026年4月20日。E = 估計

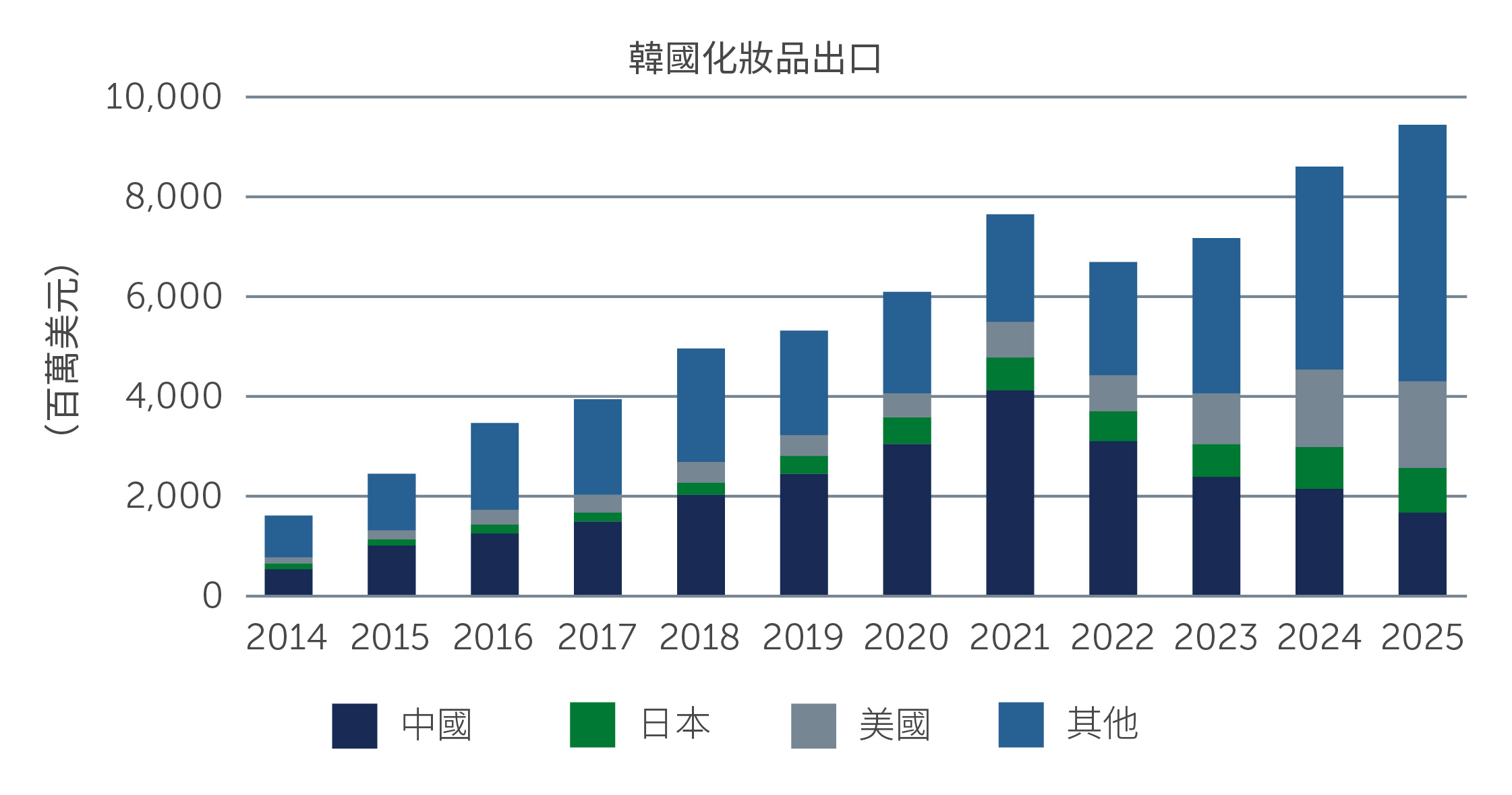

除了工業板塊,受惠於韓流文化全球擴張所支持,韓國的消費及醫療保健業亦提供差異化的投資機會。醫學美容、化妝品、生物製藥及娛樂等領域,正受惠於韓國品牌及知識產權的國際化發展,相關企業的海外收入比重亦有所上升。

圖四:韓國美妝走向全球—韓國文化影響力支持出口增長

資料來源:TRASS、美銀環球研究,2026年1月31日。

資料來源:TRASS、美銀環球研究,2026年1月31日。

市場動態:市場參與方式逐漸轉變

本地資金流及參與度增加

韓國市場演變的另一個重要層面是投資者基礎的結構性變化。韓國股市過去深受外資流向影響,加劇了市場波動及估值震盪。然而,近年本地散戶的參與度顯著上升,尤其是疫情以來,個人投資者於交易活動中的佔比越來越大,對市場走向的影響力亦與日俱增。

政策方面亦逐漸聚焦於改善市場結構,以及恢復本地投資者的信心。其中一個關鍵例子是2023年至2025年期間暫時實施的沽空禁令,其後推出多項改革,包括提高對非法活動的處罰、加強監察系統,以及訂立更標準化的證券借貸條件,以減少散戶相對於機構投資者所面對的結構性劣勢。監管機構亦擴大了可投資產品的範圍,特別是交易所買賣基金,同時優化稅務及投資框架,以提升本地股票的可及性及吸引力。

總括而言,這些措施旨在加強透明度、公平性及投資者信心,以支持一個更穩定及以本土投資者為基礎的環境。隨着時間推移,加上更廣泛的改革配合,這有望推動家庭資產配置從房地產逐步轉向股票,從而強化本地持股,並可能支持估值處於更可持續的水平。

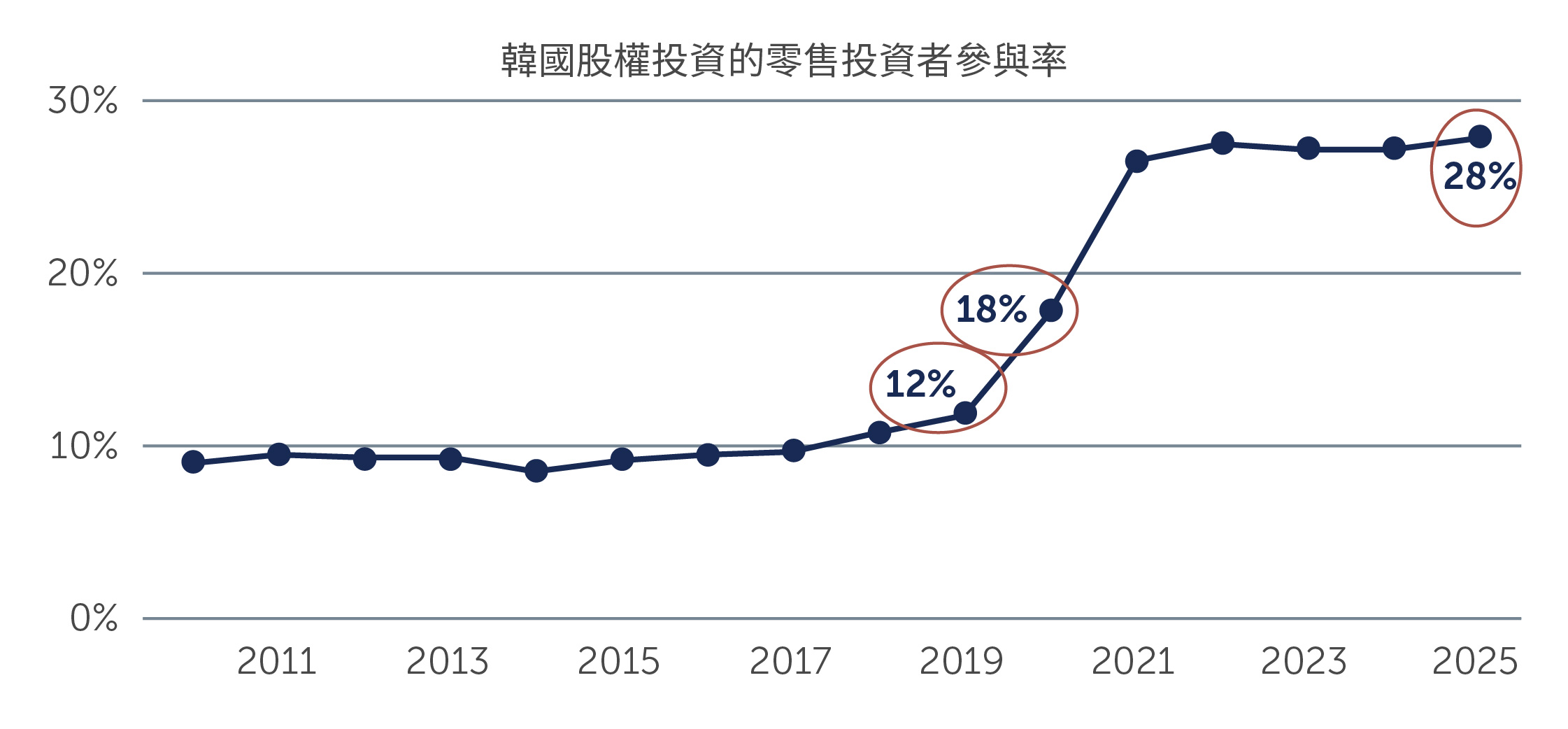

圖五:韓國股市的零售投資參與度持續上升

資料來源:韓國證券結算機構、世界銀行、霸菱及瑞銀環球研究,2026年5月31日。零售投資者參與率是按照韓國上市企業的個人股東數量佔韓國總人口的百分比計算。

資料來源:韓國證券結算機構、世界銀行、霸菱及瑞銀環球研究,2026年5月31日。零售投資者參與率是按照韓國上市企業的個人股東數量佔韓國總人口的百分比計算。

強勁升勢後的估值表現

盈利上調支持進一步上行空間

儘管韓國股市自2025年以來大幅上升,但相比已發展市場及其他主要亞洲市場,其估值仍然吸引。這不但反映了「韓國折讓」背後的歷史遺留問題,亦體現了近期盈利上調,尤其是於AI主導周期中的科技業,所帶來的持續估值重估的動力。於此強勁升勢後,市場短期出現整固並不令人意外,但我們認為整體結構性投資理據並未惡化。

展望未來,隨着盈利前景提升,以及企業管治改革漸見成效,韓國股票或仍有估值重估的空間。由於這過程未必出現一致性,投資者若要捕捉當中的機會,更需要採取精挑細選及多元化配置的投資策略。

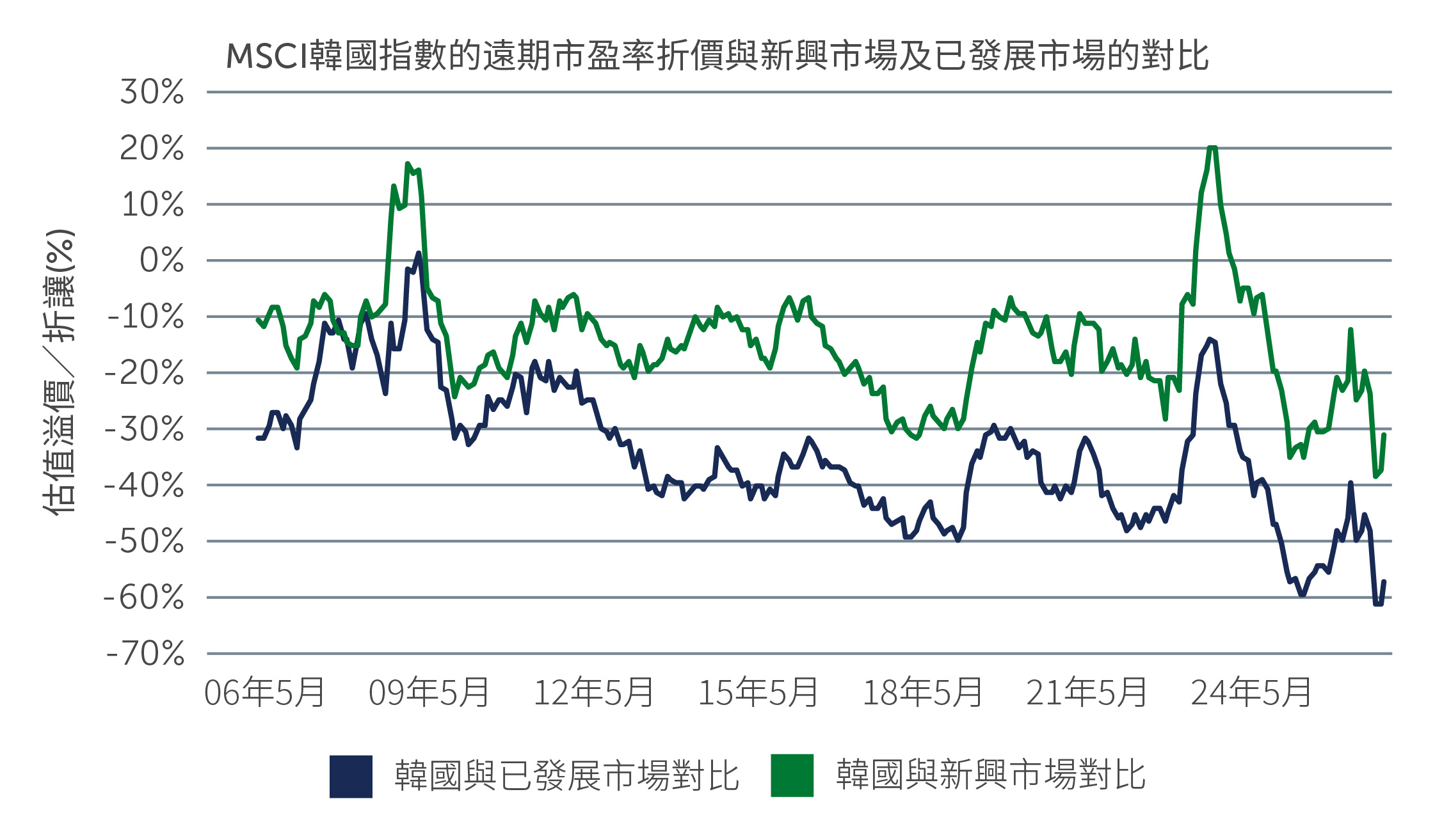

圖六:韓國股市相對新興及已發展市場均存在折讓

資料來源:MSCI、Refinitiv及霸菱,2026年5月31日。新興市場按MSCI新興市場指數計,而已發展市場按MSCI世界指數計。

資料來源:MSCI、Refinitiv及霸菱,2026年5月31日。新興市場按MSCI新興市場指數計,而已發展市場按MSCI世界指數計。

結論

韓國股市正進入一個重要的轉型期。過去主要被視為週期性市場的韓國,如今正被技術領導地位、政策改革及更廣泛的增長機會所重塑。

AI及先進技術製造等領域的結構性增長,有助為企業盈利提供更堅實的基礎;而旨在改善企業管治的措施,則有望帶來估值重估動力。與此同時,投資機會已擴展至不同行業及規模的企業。

韓國現今已不再依賴少數驅動因素,而是呈現出多方面的投資理據。對於願意放眼知名龍頭股以外的投資者而言,韓國股市的深度與廣度,使其成為環球投資組合中越來越重要的一環。

1. 資料來源:企業數據及美銀環球研究,2026年4月10日。

26-5550230