CLO市場は様子見モード

銀行セクターに対する懸念に加え、マクロ経済に関する不確実性が継続する中、ローン担保証券(CLO)の市場参加者は将来に関する明確な方向性を探っていることから、市場は小幅な動きに留まっています。

景気への先行き不透明感により、CLO市場においては、売りよりも様子見モードが多く散見されています。一方、過去6ヶ月間に亘り、市場を特徴づけてきた二極化はより顕著となっています。信用不安やテールリスクがほとんどない、資本構造の高格付け部分においては、引き続き売買が活発となっています。一方、メザニン以下においては、取引量はごくわずかな水準までに減少しています。足元発生した銀行セクターにおける混乱以前は、エクイティ・トランシェにおける価格回復の可能性が示唆されていたものの、今では関心がほとんど向けられず、取引もほぼ皆無となりました。

ファンダメンタルズおよびテクニカル面におけるドライバー

引き続き中央銀行による積極的な金融引き締めが米国や英国に対して景気後退をもたらす懸念があります。しかしながら、現時点においては、数ヶ月前と比較してやや力強さに欠けるものの、ファンダメンタルズは比較的堅調な状況に留まっています。減速の兆しが見られ始める中、レバレッジド・ローンのデフォルト率は徐々に上昇し始めています。2月には、米国のレバレッジド・ローンのデフォルト率が20ヶ月ぶりに1%を上回りました1。状況が悪化すれば、デフォルト率は3%、あるいは4%近くまで上昇する可能性があります2。しかし、この水準にあるデフォルト率では、CLOが構造的に耐え得るストレスの上限を超過することはないと思料されます。

経済の低迷およびローン契約書におけるコベナンツ減少等の理由により、ローン市場の回復は多くの場合、以前のサイクルと比較してより時間を要するものと思われます。困難に陥ったローンは、破産からの脱却後、元の額面に対しわずかな額面となっていることが多く、最終的な回復の大部分は、保有株式の売却によって補完されることになります。しかしながら、その株式が価値を持つためには、まず数年間に及ぶ良好な業績が必要になると思料されます。

このような状況は、特定のエクイティやジュニア・メザニン・トランシェ、すなわち、ある程度の損失が既に発生しながらも、テール・リスクを有するローンへのエクスポージャーが多くあり、発行されてから一定程度時間が経過した案件にとって問題となる可能性があります。また、ローン市場の不振がB格ローンの格下げにつながる可能性があることも懸念となります。これらのローンがCCC格に格下げされた場合、エクイティや低格付けのメザニン・トランシェからキャッシュフローが流出する仕組みのトリガーとなる可能性があります。

テクニカル面も市場の様子見モードに対して支援材料を提供しています。買い手としての銀行は本格的に市場に参入しておらず、保険会社や大手金融会社がその役割のごく一部しか担えないことから、需要の鈍化につながりました。金融機関は一般的にレバレッジド・ローン・インデックスの3%程度を構成するに過ぎないことから、CLOが銀行セクターに対して直接のエクスポージャーを有することはほとんどないものの、銀行セクターのリスクに対する懸念がさらに需要を低減させる要因となっています。第1四半期の新規発行額も減少し、当四半期末時点で米国は335億米ドル、欧州は63億ユーロと全体的に供給が限定的な状況となりました3。

高格付けトランシェの場合

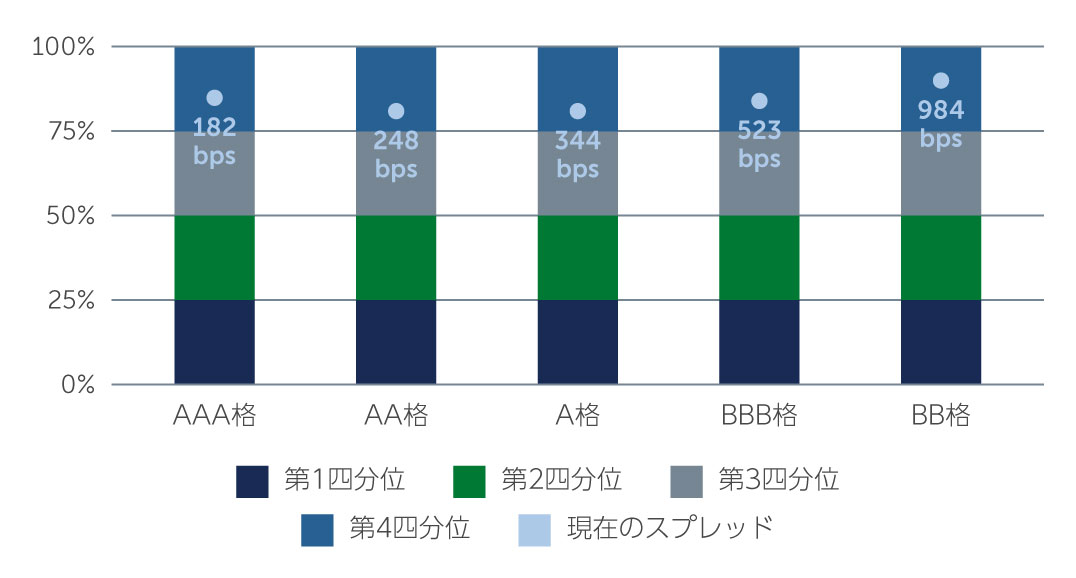

足元の環境下において、引き続き選別された投資機会を発掘することが可能です。資本構造の最上部は特に魅力があると思料されます。基準金利が5%超となっている足元においては、新規発行のAAAトランシェにおけるクーポンは7%近辺となっています4。スプレッドが魅力的かつ過去平均と比較して拡大した水準にある一方、クレジット・リスクは最小限の水準に留まっています。

図1:スプレッドは過去の平均値に対して拡大した水準を維持

出所: JP Morgan 2023年3月末現在

出所: JP Morgan 2023年3月末現在

メザニンにおいては、買い手による個別の要求により、各投資機会における魅力度は異なります。例えば、トータルリターンを追求する投資家の場合、流通市場において割安に取引されている高クオリティのBBトランシェにおいて投資妙味があります。これらのトランシェは2023年初には80ドル台後半で取引されていたものの、足元では80ドル台半ばまで売られています。保険会社のようなリスク対比リターンを考慮する買い手にとっては、新規発行のメザニンCLOは、追加的な劣後比率を獲得できることから構造がより強固となり、リスク調整後リターンの観点において魅力的であると思われます。市場が回復した場合、トータル・リターンの観点において、発行市場は流通市場を下回ると思われるものの、足元における市場のリスクを考慮した場合、中短期的にこのシナリオは実現しないと思料されます。

今般のサイクルにおける市場の回復は、これまでの回復局面と比較してよりマクロ主導的になると思われることから、今後数ヶ月間に亘り市場動向を注視する必要があります。銀行セクターに関する問題が発生する以前は、本年後半には市場が回復するとの見方もあったものの、これはやや楽観的な見通しであったと思われます。このような環境の中、今後案件およびマネジャー間における格差拡大の進行が予想されます。潜在的リスクを最小限に抑え、資本構造間の相対価値を活用するためには、アクティブ・マネジメントおよび慎重なマネジャー選択が重要となります。

1. 出所: Pitchbook 2023年2月末現在

2. 出所: S&P

3. 出所: JP Morgan 2023年3月末現在

4. 出所: Barings 2023年3月末現在

23-2857293