利回り上昇により投資適格社債の魅力が上昇

スプレッドは引き続き縮小しているものの、現在の高い利回りと魅力的なトータルリターンの可能性を背景に、引き続き投資家は投資適格社債に注目しています。

投資適格社債の利回りは年初来で約25bps上昇し、過去15年間でまれに見る高水準となりました(図1)。これにより、更なる大幅なスプレッド縮小は限界に達していると思われる市場が、引続き投資家を惹きつけています。1-3月期、米国のスプレッドは93bpsから85bpsに縮小しました。対して、10年平均は117bpsです1。欧州市場では上昇がさらに顕著でした。企業ファンダメンタルズは全体的に軟調となった一方で、米連邦準備制度理事会(FRB)の金利はピークもしくはそれに近い水準にある可能性が高い点や、今年から2025年にかけて政策金利が低下するとのコンセンサス予想が引続き支援材料となっています。加えて、スプレッドは縮小傾向にあるものの、市場全体には大きなばらつきがあることから、十分な投資機会を提供し続けていると思料されます。

図1:現在の利回り水準は過去15年間を振り返るとかなりの高水準

出所: Bloomberg 2024年3月末現在

出所: Bloomberg 2024年3月末現在

良好なテクニカル面と軟調なファンダメンタルズのバランス

利回りの上昇により、2023年の投資適格社債市場への資金流入額は1,820億米ドルに達しました2。今年に入ってさらに820億米ドルが投資適格社債市場に流入しており、市場のテクニカル面は依然として堅調を維持しています。特に年金基金および保険会社からの旺盛な需要が見られます。特に欧州では、多くの年金基金が十分な積立状況に達したため、資産と負債のマッチング改善を試みています。その結果、年金基金はポートフォリオのリスクを軽減し、投資適格社債への移行を進めており、今年の安定した需要源となる可能性が高いと思料されます。一方、 定額年金の需要が急増し、販売額が2020年の約100億米ドルから年間約500億米ドルに増加していることから、保険会社の市場参入が活発化しています3。

新規発行に関しては、1-3月期において、5,370億米ドルの新規発行がややテクニカル面での逆風となっています。これは、記録的な発行額となった2020年1-3月期の5,410億米ドルとほぼ同水準です4。しかし、セルサイドの予想では、今後新規発行額は大幅に減少すると見られています。資金流入が資金流出を上回る状況が続き、新規発行は減少することから、テクニカル面は引き続き支援材料となる可能性が高いと思料されます。

ファンダメンタルズは10-12月期も軟化が続きましたが、その傾向は金融よりも産業の方が顕著でした。産業企業のレバレッジはわずかに上昇して3.2倍となった一方、インタレスト・カバレッジは10.0倍と前年同期比で低下しました5。収益とEBITDAも前年同期比で減少しました。しかしながら、ファンダメンタルズの悪化はマージンの安定化により底を打った可能性があり、投資適格企業ユニバースの約半数のセクターが、10-12月期においてマージンが低下した一方、半数でマージンが上昇しました。設備投資も増加しましたが、その増加幅は過去9四半期で最小であり、企業が支出をやや抑制していることを示唆しています。さらに、配当と自社株買いによる株主還元は5四半期連続で減少しています6。

同時に、企業ファンダメンタルズの全体像は引き続き堅調であり、市場の格付けプロファイルは2015年以降で最高となっています。具体的には、BBB-格の比率は2015年以来最小となった一方、A格は最大となっています7。

魅力的なトータルリターン&独特な投資機会

歴史は味方する

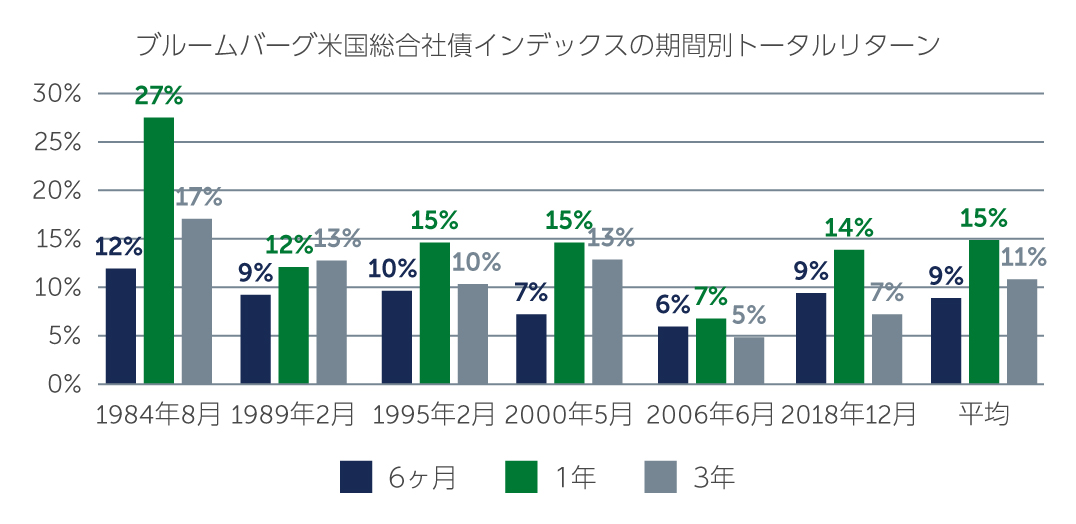

投資適格社債全体に目を向けると、FRBの引き締めサイクルにおける最後の利上げ後、数ヶ月から数年間は魅力的なリターン獲得の可能性が高いことを歴史は示唆しています。例えば、過去40年間において、中央銀行の利上げサイクル終了後、利下げ開始前に、投資適格社債およびコア・グローバル債券は大幅にアウトパフォームしてきました(図2)。特に、投資適格社債の当該期間における6ヶ月、1年、3年(年率換算後)の平均トータルリターンは、それぞれ9%、15%、11%でした。

図2:FRBの最終利上げ後の投資適格社債のトータルリターン

出所: Bloomberg 2024年2月20日現在。1年以上の期間のリターンは年率換算後

出所: Bloomberg 2024年2月20日現在。1年以上の期間のリターンは年率換算後

加えて、投資適格社債全体のスプレッドの大きなばらつきが、魅力的な独特の投資機会を形成し続けています。セクターの観点からは、金融、特に銀行や生命保険、REITに、引き続き投資機会を見出だしていますが、今年既に見られたアウトパフォーマンスの水準を勘案すると昨年ほどではありません。金融セクターでは、大手外国銀行のヤンキー債は米国の銀行に比べて魅力があると見ています。また、魅力的な利回りを提供している欧州の銀行によるコーラブルAT1証券の一部にも価値があると思料されます。

エネルギー・セクターでは、ハイイールド発行体の多くが投資適格ユニバースに移行する可能性があるため、同セクターで進行中の統合は、堅固なファンダメンタルズを有する企業に魅力的な投資機会をもたらす可能性があります。また、高格付けでディフェンシブな性質を有する情報技術セクターおよび公益事業セクターの一部の発行体にも価値を見出しています。加えて、米国エージェンシー担保モーゲージ市場のテクニカルな混乱により、魅力的な投資機会が生じています。特に、買い手層の縮小と供給の増加により、バリュエーションは過去10年間でまれに見る拡大した水準で取引されています8。長期投資家にとって、こうした状況は魅力的なエントリー・ポイントになる可能性があります。

今後の見通し

クレジット全般のスプレッド縮小は、市場を支える追い風が弱まり、そよ風程度になったことを示唆しています。スプレッドは今後ある程度は縮小する可能性はあるものの、経済情勢が悪化すれば拡大する可能性もあります。投資対象の格付けを引き下げたり、デュレーションを延ばすことにより得られるものはほとんどないため、投資家は、保守的になり、投資適格市場のクオリティの高さと全体的な企業の健全性に焦点をあてるべき時期だと思料されます。同時に、投資適格社債のような多様な市場において利用可能なオポチュニスティックな状況や特異な状況に対してオープンであることは有益であると思われるものの、クレジット投資においてはファンダメンタル重視のボトムアップ・アプローチが重要であることに変わりはありません。

1. 出所: Bloomberg 2024年3月末現在

2. 出所: Bloomberg 2023年12月末現在

3. 出所: JP Morgan 2023年12月末現在

4. 出所: Bloomberg 2024年3月末現在

5. 出所: JP Morgan 2023年12月末現在

6. 出所: JP Morgan 2023年12月末現在

7. 出所: J.P. Morgan(新興国発行分は除く) 2024年1月4日現在

8. 出所: Barings 2024年2月21日現在

3528712