ハイイールド債券:変動する市場への対応

ハイイールド債券は、現在の環境下において、依然としてインカムおよび分散投資の重要な源泉であるものの、市場のベータからは大きなリターンが得られる可能性は低いため、銘柄選択および規律ある投資行動が極めて重要です。

グローバル・クレジット市場の投資家は、分岐する成長の道筋や政策スタンスの変化、投資家センチメントの移行などの状況に直面しています。米国では、経済成長は鈍化傾向にあるものの、依然として市場予想を上回った水準にあるため、米連邦準備制度理事会(FRB)は金融緩和を開始しましたが、このゴルディロックス的な状況は、今後の利下げのペースおよびその幅に対して不確実性をもたしています。景気後退懸念が後退しリスク選好が高まる中、市場は、多少の景気減速があっても追い風は持続すると楽観的に見ていると思われます。一方、欧州では、景気回復の状況はまちまちで、全体的なモメンタムは直近数年で最も強いものの、特にドイツの産業セクターなど一部地域やセクターは依然として強い逆風に直面しているため、欧州中央銀行(ECB)は利下げの休止を示唆しています。

こうした状況下において、ハイイールド債券およびローンは堅調に推移しています。特に米国ではハイイールド債券への資金流入が堅調で、同資産クラスに対する信頼と利回りに対する継続的な需要の強さを示しています。ローンは年初来では債券に劣後していますが、これは低格付け銘柄の不振が主因であり、利下げが予想より遅れる場合はその差が縮小する可能性があります。資産クラス全体のバリュエーションは歴史的に見ても縮小した水準にありますが、スプレッドが長期間縮小した水準で推移してきたことは注目に値します。過去と比較しても利回りは依然として魅力的な水準にあり、インカムがリターンの主要な源泉であり続ける、まさにキャリー主導型の環境であることを裏付けています。

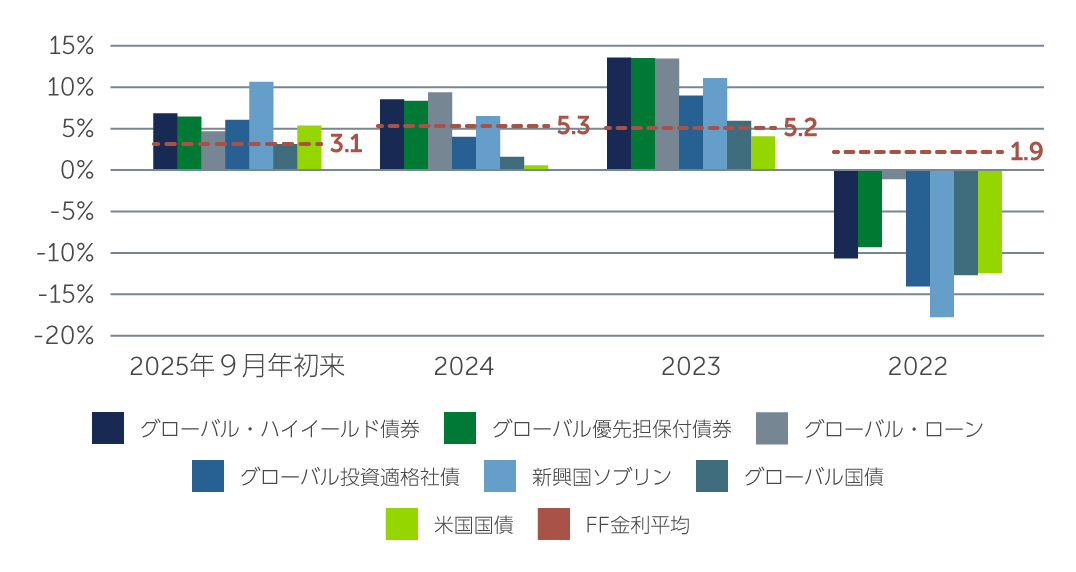

図1: ハイイールド債券は、金利感応度の高い資産クラスをアウトパフォーム

出所: ICE BofA Non-Financial Developed Markets High Yield Constrained Index (HNDC)、ICE BofA BB-B Global High Yield Secured Bond Index (HW4S)、Credit Suisse Global Leveraged Loan Index; ICE BofA Global Corporate Index (G0BC)、JP Morgan EMBI Global Diversified Index、ICE BofA Global Government Index (W0G1)、Bloomberg US Treasury Index (LUATTRUU)。2025年9月30日現在

出所: ICE BofA Non-Financial Developed Markets High Yield Constrained Index (HNDC)、ICE BofA BB-B Global High Yield Secured Bond Index (HW4S)、Credit Suisse Global Leveraged Loan Index; ICE BofA Global Corporate Index (G0BC)、JP Morgan EMBI Global Diversified Index、ICE BofA Global Government Index (W0G1)、Bloomberg US Treasury Index (LUATTRUU)。2025年9月30日現在

ファンダメンタルズの改善と拡大する二極化

ハイイールド債券のファンダメンタルズは改善傾向にあります。直近の企業決算では、売上高とEBITDAのいずれも前年比で一桁台半ばの増加傾向となっており、2022年末から2024年初にかけて見られた低迷期から着実に回復しています。資本支出の計上には慎重さが見られ、規律ある発行体の動向が確認されます。ネットレバレッジも安定から改善傾向にあり、米国では約3.6倍、欧州では約3.3倍となっています1。この健全なファンダメンタルズを反映し、市場のクレジットのクオリティも高まっています。BB格は現在、グローバル・ハイイールド債券市場の約60%を占めており、10年前の約40%から大幅に増加しています2。この安定的な推移により、デフォルト見通しも比較的穏やかであり、米国および欧州ともに債券のデフォルト率は長期平均を下回る水準が継続する見込みです3。米国ローン市場ではデフォルト率が歴史的低水準に向けて低下している一方、欧州ローン市場では非常に低い水準から2~3%に上昇する見通しとなっていますが、長期平均と整合性がとれています4。特筆すべきは、この正常化が広範囲に亘る圧力によってではなく、主に個別の要因によってもたらされている点です。

とはいえ、状況は一様ではありません。米国では二極化する経済の影響がますます顕著になっています。あるところでは、堅調な需要と価格決定力に支えられて好調に推移するセクターもあります。株式とは異なり、ハイイールド債券には、人工知能(AI)主導の資本的支出がインデックス・パフォーマンスを左右するような大型テック企業は存在しませんが、AI投資の波及効果は一部の公益事業セクターおよび電気通信セクターの発行体など、周辺分野で見られ、選別的な投資機会を生み出しています。他方、化学や住宅などの景気敏感セクターは依然として圧力を受けており、需要を本格的に喚起するには低い資金調達コストが必要とされます。消費者動向も複雑さを増しています。低所得層の消費者には依然としてストレスの兆候が見られる一方、足元では米国消費の約半分を上位10%が占めています5。クレジット投資家にとって、この二極化は、裁量的支出に依存する低所得層向けの発行体と、より安定した高所得層や必需サービス分野においてサービスを提供する発行体とを見極めることの重要性を強調しています。

欧州はやや異なる状況となっています。この市場は、比較的予測可能なビジネスモデルを持つ非景気循環型企業に大きく偏っているという特徴があります。一部には、現在プレッシャーを受けている自動車やヘルスケアなどの景気循環型セクターも存在しますが、これらは市場全体のごく一部に過ぎません。その結果、ボラティリティの高まりや特定セクターのストレスが発生しても、影響は限定的である傾向があり、投資家はより明確かつ選別的に投資機会を見極めやすい環境となっています。

欧州におけるテクニカル面の逆風

上記のように全体的には安定した状況が続いていますが、ある分野ではより一層の注意が必要です。それは欧州ローン市場で、テクニカル面に対し強い逆風が吹いています。デフォルト率の上昇に伴い、ローン市場の主要な買い手であるローン担保証券(CLO)マネジャーは、特にCCC格に格下げされるリスクのある低格付け銘柄に対して警戒を強めています。その結果、これらの銘柄はアンダーパフォーマンスとなり、CLOおよび他の市場参加者がエクスポージャーを削減させる動きを見せています。そのため、市場は二極化し、大半の発行体のファンダメンタルズは堅調である一方、一部の低格付けローンは著しい価格下落とボラティリティに見舞われています。

このテクニカル面の混乱は短期的な課題を招いたものの、過度に売られた銘柄の中から選別的に投資を行う機会も生じています。ファンダメンタルズが健全な銘柄と、本質的に問題を抱えている銘柄の見極めが可能なマネジャーにとっては、本来の価値よりも割安に取引されている高品質な案件を購入するチャンスがあるかもしれません。これらは、潜在的なデフォルトリスクを過剰に織り込んだ水準で取引されている可能性があります。言い換えれば、テクニカル面でのボラティリティが複雑さを増す一方で、銘柄選択を重視するマネジャーがミスプライシングを活用し、ファンダメンタルに堅調な市場において価値を見出す機会が拡大しています。

投資機会のブレークダウン

現在の環境下では、ハイイールド債券は高いクーポン収入と約3年の短期のデュレーションとなっているため、特に魅力があると思われます。この組み合わせは、スプレッドが縮小傾向にあり、金利動向が好転する可能性はあるものの確実ではない状況において、ダウンサイドに十分なバッファーを提供し、今後数年間で高いトータルリターンを獲得する機会が生じると思われます。米国では、B格の銘柄が、堅調なファンダメンタルズと流動性の高い投資機会に支えられ、慎重な銘柄選択によって付加価値を生み出すセグメントとして突出しています。低格付けのCCC格銘柄は今年一時的に上昇したものの、当該セグメントでは銘柄間のばらつきが大きいため、選別性と徹底したボトムアップ分析が必要不可欠です。

ローンの魅力は、優先担保付という性質と変動金利クーポンに基づいています。足元の基準金利の低下にもかかわらず、ローンのクーポンは現在も過去10年平均を大きく上回っています6。とはいえ、今年はローンが債券に比べて劣後しているため、投資機会はより選別的であり、幅広いベータ投資よりも焦点を絞った銘柄選択を選好しています。今後、利下げペースが市場の予想を下回る場合、特に米国ローン市場においてダイナミクスが改善する可能性があります。

今後の見通し

ハイイールド債券は、現在の環境下において、依然としてインカムおよび分散投資の重要な源泉となっています。しかし、市場全体のベータでは大きなリターンは期待しにくいため、銘柄選択および規律ある投資行動が極めて重要です。最も持続的な成果を得るには、特異的なカタリストを特定し、問題のある銘柄を回避し、テクニカルなミスプライシングを活用することから生じると思われます。ファンダメンタルズが徐々に改善し、選択的な政策の追い風があり、テクニカル要因により市場の格差が生じている今こそ、アクティブ運用が必要不可欠です。今後、地域や市場間でバランスの取れた配分を維持することが、キャリーを維持しつつ、下落局面でリスクを取るために柔軟性を保つ鍵となると思われます。

1. 出所: CreditSights、ハイイールド債券市場を示す 2025年6月30日現在

2. 出所: ICE BofA、Barings 2025年9月30日現在

3. 出所: ICE BofA、UBS 2025年9月30日現在

4. 出所: S&P UBS Leveraged Loan Index、S&P UBS Western European Leveraged Loan Index、J.P. Morgan、Pitchbook 2025年9月30日現在

5. 出所: Moody’s、U.S. Federal Reserve 2025年6月30日現在

6. 出所: Barings、S&P UBS Leveraged Loan Index、Bloomberg。2014年1月以降の平均値。2025年9月30日現在。例示目的のみ

4912538