新興国債券:回復途上でのリスクの再評価

スプレッドの縮小とセンチメントの改善により、新興国債券の4-6月期のパフォーマンスは堅調に推移しました。今後経済が軟化する可能性を考慮すると、リスクを積み増すのは賢明ではないと思われるかもしれませんが、リスクの軽減もまた同様です。

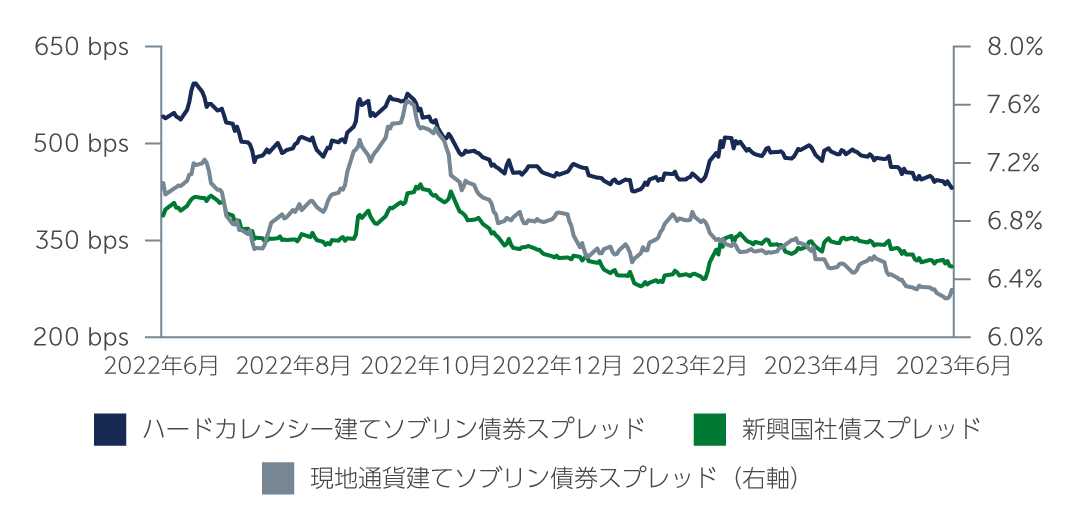

世界の経済活動は鈍化し、生産は減少しているものの、市場は比較的穏やかな経済見通しを織り込んでいます。家計と企業のバランスシートの回復力が1-3月期の経済のハードランディング懸念を克服したため、世界経済は比較的健全さを維持しており、米国の成長が最も底堅く推移しています。このような背景からセンチメントは改善し、4-6月期の、ハードカレンシー建てソブリン債券、現地通貨建て債券および社債のパフォーマンスはプラスとなり、スプレッドは全体的に縮小しました(図表1)1。しかし、新興国は依然として複数のリスクに直面しており、その最大のリスクは、依然として高水準のインフレ率が先進国の中央銀行による過度な引き締めにつながり、景気後退の連鎖を引き起こす可能性があることです。

図1: 新興国のスプレッドは全体として縮小傾向

出所: J.P. Morgan 2023年6月末現在

出所: J.P. Morgan 2023年6月末現在

ハードカレンシー建てソブリン債券、現地通貨建て債券:改善傾向にあるものの微妙な状況

不確実性と逆風が依然として残るものの、新興国全体は非常にポジティブに見えます。インフレの面では、新興国のインフレは大幅に鈍化し、新興国の中央銀行は利上げを停止していることから、新興国が先進国よりも依然として先行していると思料されます。ブラジルやチリなど一部の中央銀行も利下げが近いことを示唆しているほか、コスタリカやウルグアイ、ハンガリーではすでに利下げが実施されています。さらに、市場全体の多くのテールリスクは足元で改善されています。例えば、トルコでは、より伝統的な政策で知られる新財務大臣が任命され、その動向はポジティブに見えます。ナイジェリアも政権交代により改革の可能性が出てきたことから、見通しが改善しています。

ハードカレンシー建てソブリン債券や現地通貨建て債券の観点から見ると、このような背景は投資機会であると同時に乗り越えるべき課題ともなります。金利の面では、現地通貨建て債券金利と米国5年物金利の差は現在、記録的な低水準に近づいています2。これは現地通貨にとっては逆風となるものの、米連邦準備制度理事会(FRB)が利上げサイクルの終盤に近付いているのであれば、新興国の金融市場はその動きを先取りしている可能性があります。しかし、現在の水準では、多くの場合、キャリーは投資家にとって魅力的な水準を維持しています。特に、インドネシアルピア、ポーランドズロチ、メキシコペソ、ペルーソルが魅力的に見えます。また、非常に低い水準から回復したコロンビアペソにも一定の価値があると見ていますが、上昇余地は限定的である可能性があります。一方、中国人民元や南アフリカランドの下落は今後も続く可能性があり、トルコリラは引き続き政府政策の影響を受ける可能性があると思料されます。

ハードカレンシー建てソブリン債券に関しては、直近数週間において、ハイイールド・ソブリン債券が投資適格債券をアウトパフォームしているものの、今は過剰なリスクを追加する時期ではないと考えています。実際、高水準のインデックス値の中身を見ると、ウクライナ、チュニジア、ガーナ、ザンビアといった国々が最も上昇しており、アウトパフォーマンスの原動力は今日の投資を正当化するにはリスクが高すぎる可能性を示唆しています。信用状況が引き続き逼迫している環境において、当社は引き続き、強固なファンダメンタルズを備えた投資適格ソブリンに価値があると見ています。信用力がハイイールドの国々は、借り入れコストが依然として高騰しており、多くの場合、市場から締め出されるほど高くなっています。特に貸し手が、債券契約の条件を満たすことが出来なかった発行国との救済交渉において一層の困難に直面しているため、短期的には、市場のダイナミクスが大きく変化することはないと見ています。とはいえ、ハイイールド債券には非常に選別的な投資機会があり、セルビア、オマーン、モロッコ、ドミニカ共和国など、いくつかのポジティブなトレンドにあるBB格に注目しています。また、スリランカは債務再編の過程にあるものの、ポジティブなトレンドを維持しており、引き続き同国に価値を見出しています。

社債:慎重な楽観主義の一例

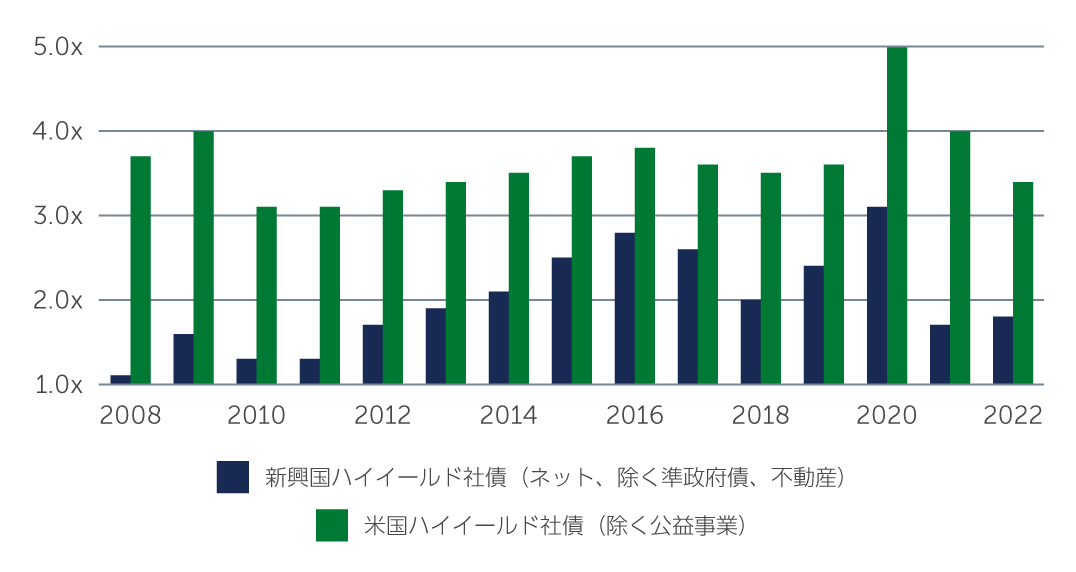

ここ数ヶ月間、スプレッドの拡大やデフォルトの急増に対する懸念がやや後退し、新興国社債は反発しました。ロシア・ウクライナ戦争直前の水準までスプレッドが縮小したのは、堅調な企業収益およびバランスシート(図表X)、米国の比較的穏やかな経済見通しと、したがってFRBがピークに近づいている可能性を市場が織り込んでいること、そして最後に、当四半期中にいくつかの特異な信用ストーリーが改善したことが要因として考えられます。センチメントの改善は、ハイイールド社債が投資適格社債をアウトパフォームしたことに反映されており、前四半期の新規発行市場の太宗が投資適格銘柄で占められていたのに対し、資金調達のために新規発行市場にアクセスできるハイイールド発行体も増加しました。テクニカル面でより強力な状況であったとはいえ、警戒すべき理由は依然としてあり、スプレッドの更なる縮小は限定的と思料されます。ファンド・フローも引続き流出超ですが、今後、当資産クラスへの資金流入が確認されればスプレッド縮小への追い風となる可能性があります。

新興国企業のファンダメンタルズは概ね堅調であることから、企業のデフォルト率が低い環境が続いています。加えて、パブリック市場が対応しない場合には、プライベート・クレジットが参入し、銀行仲介を必要としない事例報告があり、これがデフォルトを抑制する上で重要な役割を果たしています。特に、新興国企業のデフォルト率は2.4%で、主に、小売店チェーンのアメリカナスを巡る会計スキャンダル発覚後、国内の信用状況が厳しくなっているブラジルや、中国およびウクライナによるものです2。

図2: 新興国と米国のハイイールド社債のネット・レバレッジ比較

出所: J.P. Morgan 2022年12月末現在

出所: J.P. Morgan 2022年12月末現在

マクロ環境は概ね楽観的な見通しを裏付けている一方、リスクは依然として存在し、状況は微妙なままとなっています。当社は、ハイイールド社債市場の高クオリティ銘柄、特にBB格銘柄に選別的な投資機会があると見ています。市場全体では、再生可能エネルギーなど気候変動に関連するセクターにエクスポージャーを有する発行体や、低コストかつ高クォリティの生産者、湾岸地域で起きている構造変化に関与している企業に価値を見出しています。投資適格については、まだスプレッドの縮小余地があることからBBB格銘柄に引き続き価値を見出しています。当市場の高クオリティ銘柄はアウトパフォームしているものの、選別的な機会はまだ残っています。

将来的なリスク

現在、新興国債券市場はゴルディロックス状態にあります。新興国の企業やソブリンの財務状況は総じて健全であり、インフレ率は低下し、金利はピークに達しつつある可能性があり、世界経済は好況とは言えないものの、大幅な景気後退予測に抗い続けています。とはいえ、リスクは常に存在しており、以下のようなマクロ経済、市場、地政学的リスクを注視しています:

- FRBの政策:インフレ抑制への熱意が経済を景気後退に追い込むか?

- 債権者の権利をめぐる国際通貨基金(IMF)の政策

- 米中関係や台湾の地位問題、ロシア・ウクライナ戦争、ロシアにおける新たな不安定化の兆候など、地政学的緊張

- 新興市場における社会不安につながりかねない、世界的な食糧価格の高騰

- 石油輸出国機構(OPEC)の減産努力にもかかわらず原油価格が安定しているが、世界経済が広く想定されているよりも弱い兆候である可能性

結果として、当面のリスクに対処し、環境の変化に耐え得る発行体を見極めるためには、厳格かつボトムアップの銘柄選択と国の選択が引き続き重要であると考えます。

1. 出所: J.P. Morgan 2023年6月末現在

2. 出所: J.P. Morgan 2023年5月末現在

3019431