CLO:好調な市場で際立つ存在感

変動金利による特徴と魅力的な利回り上昇の可能性を秘めていることから、ローン担保証券(CLO)は本年におけるクレジット市場全般の上昇の中においても、際立った存在感を継続して示すと見ています。

短期的な景気後退懸念が薄れ、センチメントが徐々に改善する中、CLOは引き続き勢いを増しています。米連邦準備制度理事会(FRB)の利下げ開始が予想より後ずれする可能性が高いほか、利下げ幅が縮小する可能性もあることから、同資産クラスにおける変動金利の特徴も引き続き強力な追い風となっています。実際、第1四半期のパフォーマンスは全トランシェに亘り堅調に推移しました。AAA、AAおよびAトランシェのリターンはそれぞれ1.84%、2.33%、2.68%となった一方、BBB、BBおよびBトランシェのリターンはそれぞれ3.49%、6.43%、11.12%となりました1。

地政学的リスクなど、今後ボラティリティをもたらす可能性のあるリスクは数多く存在するものの、環境は概ねサポーティブであり、CLOは他の債券資産クラスと比較して良好なポジションを維持していると思料されます。

需要が供給を上回る

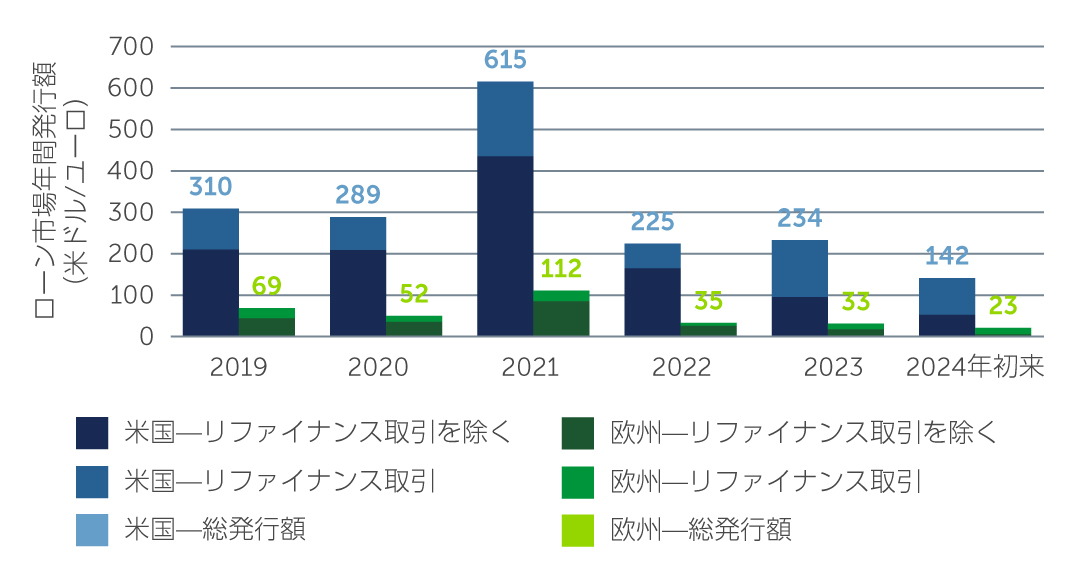

CLOの全トランシェに対する需要は引き続き旺盛となっています。その一因として、マクロ環境に対する信頼感が高まったことにより、リスク資産への需要が増加し、銀行やその他AAAトランシェの買い手が市場に回帰してきたことが挙げられます。この力強い需要面に加えて、4月の支払い日に受け取るクーポンが依然として高水準にあることから、再投資可能な多額の資金が見込まれます。供給面においては、2月中旬に活発化した新規発行は予想を下回る水準にとどまりました。マネジャーは好調な市場環境を利用し、負債サイドのコスト削減を試すことから、借り換えおよびリセットが発行市場における活動の大半を占めています(図1)。旺盛な需要と限定的な供給の組み合わせは、ポジティブなテクニカル環境の一因となり、短期的には引き続きスプレッドの下支え要因になると見ています。

図1:ローンの新規発行

出所: J.P. Morgan 2024年3月末現在

出所: J.P. Morgan 2024年3月末現在

デフォルトの見通しは良好だが、マネジャー選択が重要

前述の好調な需給面に加えて、依然として高水準にある金利が追い風となり、ローン価格は上昇基調にあり、CLOの組成はより困難な環境にあります。この状況に変化をもたらし、今後数ヶ月間のマネジャーのパフォーマンスに影響を与える可能性のある要因の一つとして、裏付け資産のデフォルトが挙げられます。ただし、誤解を避けるために明確にすべき点として、今後起こり得るデフォルトは広範なものとはならず、特定の発行体および業種に集中したものになると予想しています。実際、「より高く、より長く」の金利環境、およびそれに伴う借入コストの上昇によりレバレッジド・ローン市場におけるデフォルト増加の懸念があったものの、大多数の借り手は上手く乗り切ることができています。そのため、市場全体におけるデフォルトは過去平均と同水準の2.5~3%という比較的穏やかな範囲にとどまる可能性が高いと見ています2。

さらに、差し迫った課題に直面している比較的少数の借り手は、積極的に債務を再構築するためにライアビリティ・マネジメント・エクササイズ(LME)を選択する割合が高くなっています。LMEは、一般的にCLOマネジャーにとってポジティブな結果をもたらす傾向にあるものの、特にワークアウトやリストラクチャリングのシナリオに関し規模と経験を有するマネジャーにおいてその傾向が顕著となります。これはCLO投資家にとって、慎重なマネジャー選択の重要性を更に強調することになります。

質および流動性の向上

現在の環境下においては、引き続き質および流動性共に上位に位置する投資を選好します。足元のクレジット市場全般における価格上昇およびスプレッドの縮小を考慮した場合、ほぼ全てのトランシェは現在、フェア・バリューに近い水準で取引されているものの、AAAトランシェについては、過去数ヶ月ほどではないにせよ、引き続き魅力的なリスク調整後リターンの可能性を提供しています。引き続きプライベート・クレジットCLOの潜在的な投資機会を注視していますが、広範にシンジケートされたローンを担保資産とする一般的なCLOと比較した際の上乗せスプレッドは縮小傾向にあり、発行額についても多くの投資家が予想していたほど堅調ではありません。これは、プライベート市場における一部の大手借り手が、より低いコストおよび柔軟な契約文言が可能なパブリック市場に回帰したことによるものです。

より高いリターンを追求するメザニン・トランシェの投資家に対して、マネジャーおよび案件の双方において、質および流動性の向上を目指すことを推奨します。具体的には、流動性が高く、業績の良好なマネジャーが新規発行するBBトランシェ、およびテールリスクを包含する担保資産へのエクスポージャーが限定的であり、満期日の到来が近い流通市場の投資機会に価値があると見ています。新規発行のポートフォリオは保守的な傾向を有する一方、足元約11.5~12%の魅力的なクーポンを提供します3。加えて、CLO全体における負債コストが減少し、新規発行案件におけるエクイティのアービトラージが向上したことから、CLOエクイティへの投資は過去数年と比較してより魅力的な環境にあります。

今後の見通し

クレジット市場全般は年明け以降好調なスタートを切りましたが、CLOは、その強固な構造的保護と、同格付の投資適格社債およびハイイールド社債と比較して高い利回りが得られる可能性を秘めていることから、他の債券資産クラスと比較して良好な状況にあります。一方、世界的な地政学的および政治的情勢の変化による潜在的な影響など、複数の明確なリスクも視野に入ってきています。様々な形でリスクが存在することから、アクティブ・マネジメントと慎重なマネジャー選択による規律あるアプローチが、同市場をうまく乗り切る上で引き続き重要な要素になると確信しています。

1. 出所: J.P Morgan 2024年3月末現在

2. 出所: Barings 2024年3月末現在

3. 出所: Barings 2024年3月末現在

3525447