CLO:より高いクオリティのケース

ローン担保証券(CLO)は、その強固な構造により長引くマクロ経済の逆風に対するプロテクションになり得るため、規律ある投資家にとって引き続き魅力的な投資機会を提供します。

企業のデフォルトが増加し始めたほか、景気後退に対する懸念も浮上しており、マクロ経済の不確実性は継続しています。このような厳しい状況の中、強固な構造的保護および提供される利回りの上昇を踏まえると、CLOは引き続き魅力的であるものの、クオリティを維持する必要性が生じる確実な事例が存在します。

ファンダメンタルズに注目

昨年来のテクニカル面の問題から一転して、直近では担保となる企業のファンダメンタルズに対する懸念が高まっています。米国では労働市場が比較的堅調であるにもかかわらず、グローバルの経済環境は悪化し続け、記録的な高インフレと中央銀行の積極的な金融引き締め政策により米国や英国の景気後退懸念が強まっています。したがって、今後12ヶ月間のレバレッジド・ローン市場の見通しはそれほど明るいものではなく、デフォルトは比較的良好な水準である約1%から3%近辺に、そしておそらく4%にまで増加すると予測されますが、CLO構造の耐性の範囲内に収まっています1。

このような背景から、特に損失を出しながらもテールリスクのある担保資産へのエクスポージャーが依然として大きい一部のBB格トランシェの古いビンテージ案件は、厳しい状況になる可能性があります。また、ローン市場の低迷により、B格のローンがCCC格に格下げされ、エクイティや低位のメザニン・トランシェからキャッシュが流出する可能性も懸念されています。

AAA格を強く意識したケース

CLO 市場において、スプレッドの縮小要因となる多数もしくはトランシェ全体に対する投資家が見出せないため、AAA 格の CLO はリスク調整後リターンの観点から引き続き魅力があります。新規発行のAAA格のCLO証券の現在のクーポンは約6.5%となっています2。魅力的な相対価値や年始の低調な新規発行量を踏まえると、今後数週間から数ヶ月の間にスプレッドは多少縮小する可能性はあるものの、買い手の少なさからこの投資機会は継続すると予想しています。

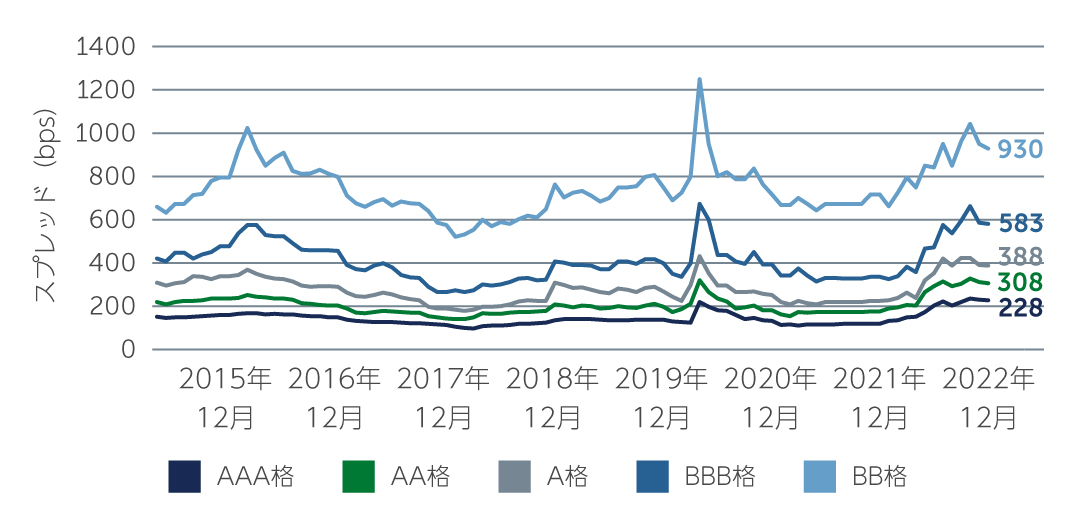

図1:CLOスプレッドは過去の平均と比較して拡大した水準を維持

出所: J.P. Morgan 2022年12月末現在

出所: J.P. Morgan 2022年12月末現在

また、セカンダリー市場と新規発行市場の双方において、メザニン・トランシェに魅力的な投資機会があります。セカンダリー市場のCLOトランシェは引き続き割安な価格で取引されているものの、クレジットが大幅に上昇しない限り、ディスカウント分を実現するまでのタイムラインは長期化する可能性があります。そのため、より強固な構造や高いクーポンを有する新規発行のCLOトランシェと、セカンダリー市場において割引価格で取引されているCLOトランシェの購入の組み合わせを選好しています。両市場とも、特にBB格トランシェについては「クオリティの向上」を優先し、テールリスクのある担保資産へのエクスポージャーが少ないトランシェに焦点を当てています。忍耐強い投資家は十分に恩恵を受けると確信しており、リスクを最小限に抑え、現在の投資機会を生かすためには、慎重なマネジャー選択が重要であると引き続き考えています。

ボラティリティに耐え得る構造

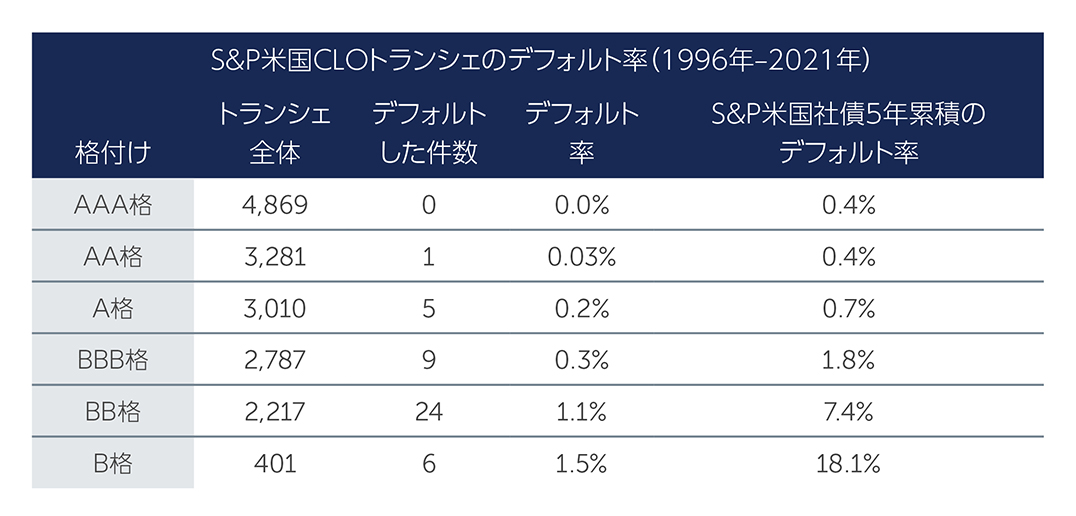

CLO が過去のストレス期を比較的うまく乗り切ったことは、改めて強調する価値があります。CLO の構造は特に強固で、取引の期間中、投資家の資本を保護する一連の機能、すなわち超過担保テストと利子流用テストが含まれていることが一因です。その結果、CLO は、同等の格付けを有する社債や他の証券化商品と比較して、デフォルトの頻度がはるかに低くなっています。例えば、AAA 格トランシェはこれまでに一度もデフォルトおよび元本割れを起こしたことがありません。また、BB 格トランシェのデフォルト率は歴史的に1.1% であるのに対し、同等の格付けを有する社債は7.4% となっています(図2)3。

図2:CLOトランシェのデフォルトは、同等の格付けを有する社債よりも少ない

出所: S&P 2021年12月末現在

出所: S&P 2021年12月末現在

結論

特にAAA格とクオリティの高い BB格のCLO には潜在的に魅力的な投資機会があるものの、今日の厳しい環境では、マネジャーや案件によってパフォーマンスのばらつきが大きくなると思料されます。CLO証券に投資する運用マネジャーは、CLO証券を組成するCLOマネジャーの選定とモニタリングに責任を負うため、アクティブな運用と慎重なマネジャー選定が最も重要となります。特に、複数のサイクルや経済的ストレス期における運用経験、クレジット・ロスを最小限に抑えた運用実績、豊富なリソースを有するチーム、強力な内部調査能力、スタイルの一貫性、適切な投資機会の選択および潜在的なリスクを最小化するクオリティを有するマネジャー選定が重要であると確信しています。

1. 出所: S&P

2. 出所: Barings 2022年12月末現在

3. 出所: S&P 2021年12月末現在

23-2704871