中國:聚焦於長遠未來

儘管中國股市近期面臨挑戰,但我們相信於科技進步、政策支持、消費力復甦及目前估值具有吸引力的支持下,中國股市的長期前景仍然具有吸引力。

今年,在特朗普政府對傳統盟友及經濟敵人實施貿易關稅後,市場的波動性回升。截至撰寫本文時,關稅水平仍在談判中並且充滿變數,此舉對環球宏觀需求環境的影響亦仍然非常不明朗,且可能會偏向下行。另一方面,為了緩和緊張局勢,中美雙方於5月𥘉在日內瓦舉行貿易談判,這是自今年1月份中國國家副主席韓正出席特朗普就職典禮以來首次舉行的雙方高層會談。此前,美國承認中美兩國擁有共同利益,且中美之間的高關稅不可持續。儘管貿易談判取得了積極進展,雙方同意大幅降低關稅90天,但未來談判仍有待觀察。

儘管未來環境存在不確定性導致環球市場近期出現波動,但股市的長線機會仍然存在,當中中國是一個例子。此觀點以四項主要原則為核心:1.)中國的長期主義,2.)國家支持,3.)內需主導型消費,4.)估值。

1. 長期主義

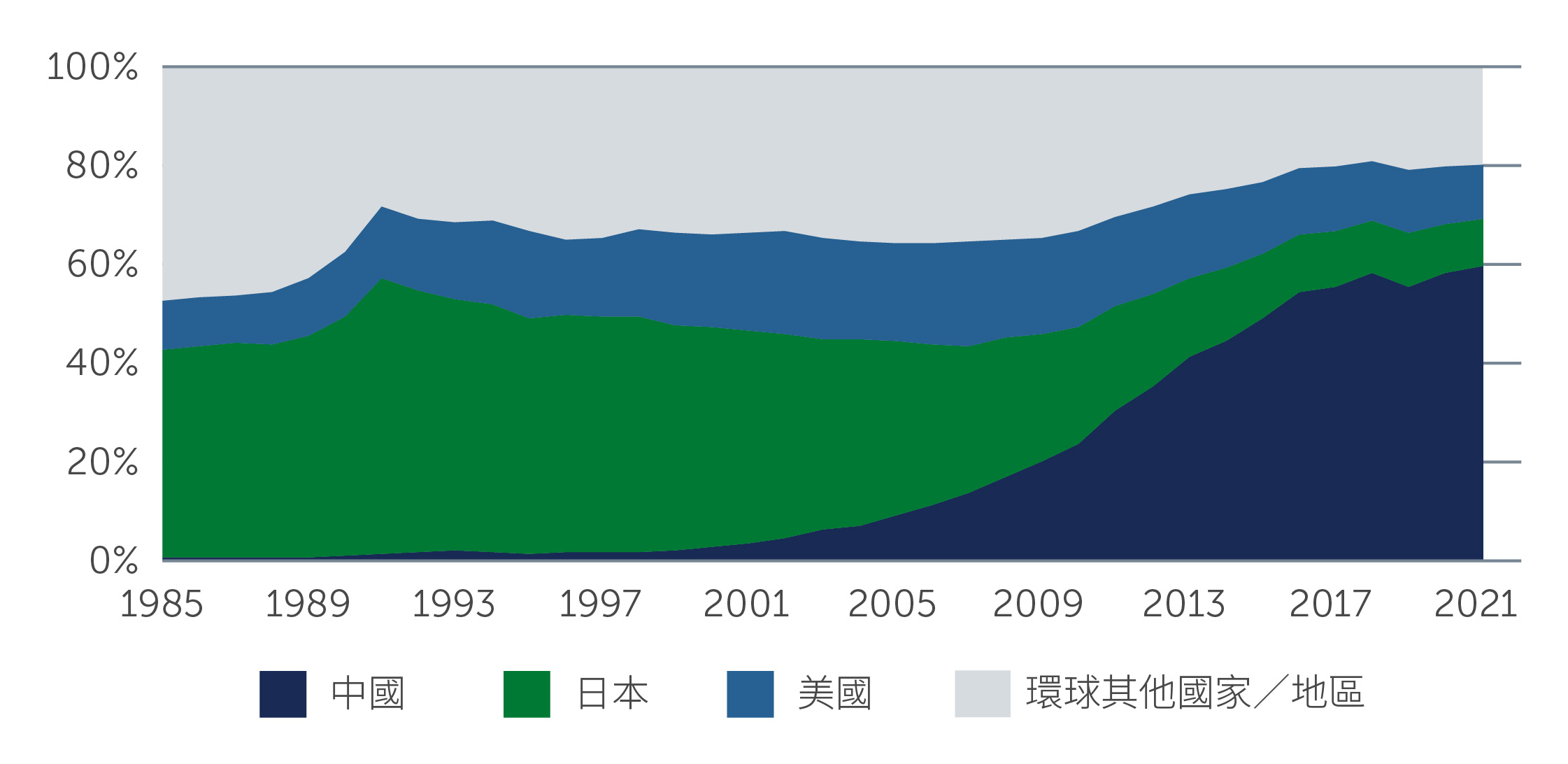

中國的長期主義是指中國優先考慮長期經濟目標而非追求短期利益的策略,通常以五年期規劃為指導,並專注於可持續發展。其中一項主要長期策略專注於科技,即包括人工智能及機器人等前沿領域的「新質生產力」。這項策略旨在令中國跟上了科技發展的步伐,尤其是目前在許多行業中都擁有科技優勢,並已成為能夠進行重大科技創新的先駒;而在不久前,中國還被視為科技的追隨者。在此有兩個例子最能說明這點。首先,從每年環球專利申請數量來看,中國在短短二十年內已佔環球份額逾50%(圖一);其次是深度求索的人工智能模型帶來了突破性的發展。該模型對西方模型的表現構成挑戰,並且其開發成本極低。

圖一:每年環球專利申請佔比

資料來源:世界知識產權組織及世界銀行,截至2025年5月。

魅力攻勢

我們認為這種轉變於中國崛起成為大國前已經出現,以應對由美國霸權主導的世界。因此,這種長期主義亦應有利於中國的未來發展,特別是考慮到近期的地緣政治轉變,中國目前將自身定位為經濟環球化的環球擁護者。相關的外交活動亦已展開,習主席於過去數月出訪了越南、馬來西亞及巴西等重要的區域貿易夥伴。這場外交活動於特朗普發起的最新貿易戰期間是一個關鍵時刻—既是抵制美國對環球的影響力,亦是管理對中國其他出口市場所面臨的風險的機會。

2. 國家支持

中國正面臨房地產問題及經濟軌道調整至新增長模式的雙重壓力。然而,此經濟轉型是堅定地邁向更優質增長、以工業生產為中心,以及擴大消費的期望。值得注意的是,中國政府於此經濟轉型期間並未有實施震撼性的經濟刺激措施。此策略轉變反映了過去大規模的刺激措施造成或加劇了各種弊端,包括地方債務水平增加、對房地產市場的嚴重依賴,以及由此引發的金融系統相關風險。

迄今為止,國家的支持包括去年9月份對國內交易採取的實質支持性措施,其中包括新融資渠道,以及央行的前瞻性指引,即政府可於必要時進一步擴大對股市的支持規模1。3月份舉行的兩會亦反映政府的意向及決心有所轉變,會議強調要重新擁抱國有及私營企業,以及其股票市場。這與習主席年初與私營行業中領先的科技企業家召開的座談會相呼應。貨幣及財政政策亦保持支持性。例如,央行於5月初透過下調銀行政策利率及存款準備金率等方式提供進一步支持,同時擴大再貸款工具的額度,涵蓋科技、服務消費及護老、農業以及中小企業等領域。與此同時,許多企業已宣佈回購股份來穩定價格,此舉亦得到政府的鼓勵。

3. 內需主導型消費

直到最近,中國始終堅定地透過國家協調投資於自身認定的關鍵行業,如電動車、電池及可再生能源,推動經濟增長。儘管此舉支持了經濟增長,但是電動車的飽和及歐洲等主要市場的經濟低迷導致投資回報遞減。此外,由於房地產市場未能走向正常化,中國變得越來越擔心無法實現其增長目標,令經濟穩定及就業面臨進一步風險。

此外,零售銷售並未有大幅反彈。儘管家庭現金儲蓄水平有所增加,但消費並未能同步跟上,導致經濟出現通縮壓力。這很可能是因為房地產在家庭財富中佔了重大比例,加上由於房價未能企穩,因此民眾感到越來越不富裕,並且不願消費。

政府敏銳地察覺到這點,並已推出了針對性措施,包括下調利率、幫助業主、將爛尾房產改建為社會住房。目前這些措施的影響初步顯現,房地產交易量出現企穩跡象,而且尤其是即使外部環境不好,最近公佈的黃金週零售銷售數據依然強勁。在不明朗因素不斷上升及貿易中斷的環境下,擁有強大的內需推動力將可能帶來巨大的裨益。鑑於中國現時正走出多年的經濟調整,並處於更有利的地位;相較之下,美國的經濟數據才剛開始惡化,市場對盈利的普遍預測似乎與當前的經濟環境有所衝突:不明朗性較高,消費者與投資者信心疲弱,以及進口稅偏高。

4. 估值

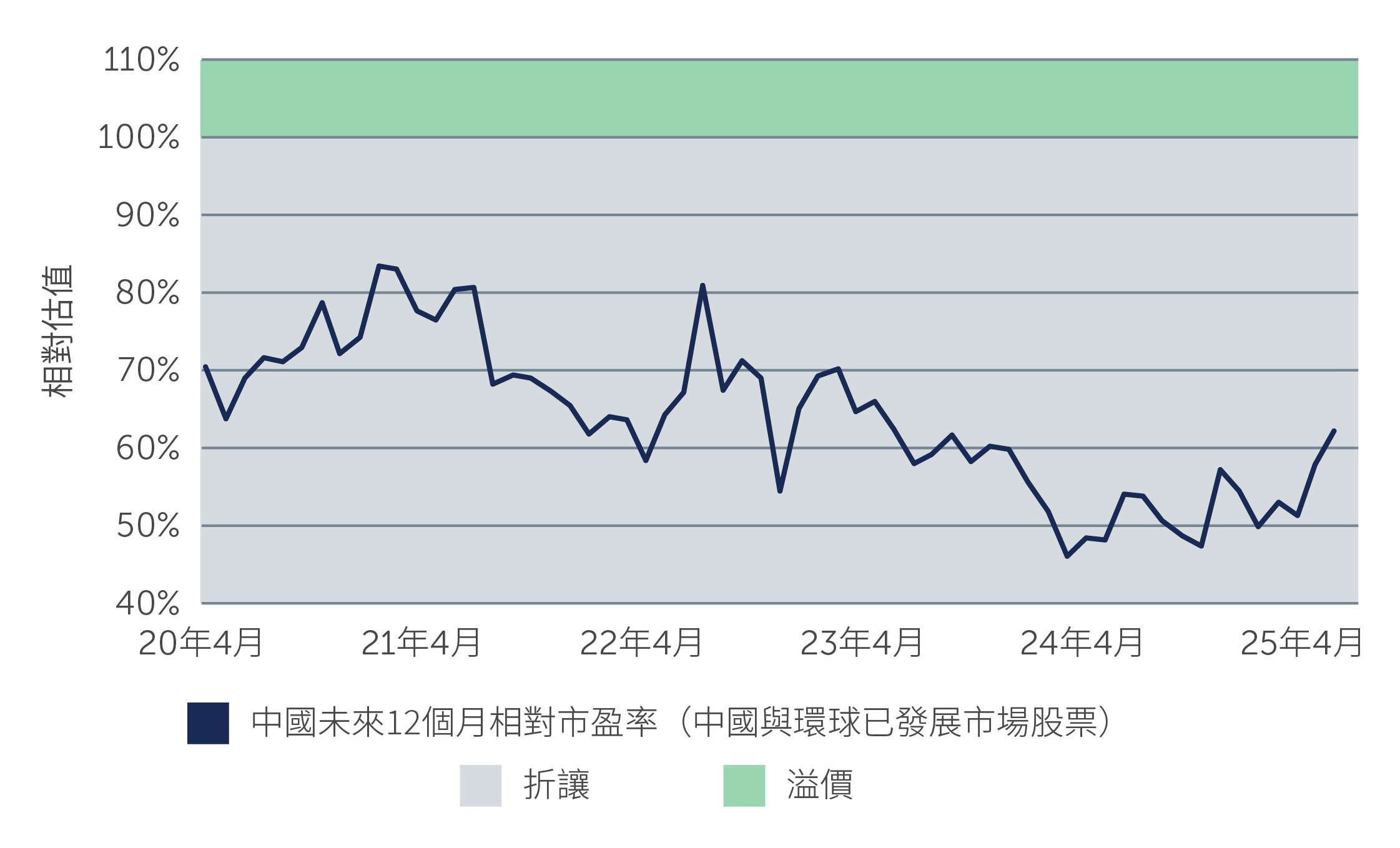

於估值方面,起點往往至關重要。與歷史相比,中國股市的當前估值仍然具有吸引力,即使是輕微的盈利正常化,市場亦能從中受惠,更何況是顯著的經濟復甦。然而,企業盈利復甦很可能是漸進式,而非V型復甦,反映當前刺激措施穩定傳導,因為措施需要時間在經濟中發揮作用。

圖二:中國相對於環球已發展市場股票的估值

資料來源:MSCI及Refinitiv,數據截至2025年4月30日。中國按MSCI中國指數衡量,環球已發展市場股票按MSCI世界指數衡量。

此外,目前中國股東的回報與過去相比可以說是截然不同。例如,最近經濟困境的一個正面利好因素為企業將注意力重新集中於支持少數股東以提升股價表現,因此,派息及股票回購大幅增加,目前更處於歷史高位。除增長預期上升外,這應會為估值提供基本因素支持。

結論

儘管中國股市最近較為反覆,但受惠於科技進步、政策支持、消費者復甦及估值低廉的支持下,中國市場的長期前景仍然具有吸引力。鑑於推動因素的多樣性,我們認為了解廣泛的中國企業及股票類型是非常重要。具體而言,A股市場可提供投資於獨特科技領域的機會,同時更廣泛的中國及香港交易所則為投資者提供投資於從消費者開支復甦中受惠的行業的機會。

1. 資料來源:中國人民銀行行長潘功勝於2024年9月的公開演講。

25-4505717