ハイイールド債券:堅調な推移は持続するか?

グローバル経済の方向性に関するリスクがあるにもかかわらず、ハイイールド債券およびバンクローンは、短期的なボラティリティの可能性だけにとらわれない長期投資家にとって、魅力的なトータル・リターンの可能性を引き続き提供しています。

米連邦準備制度理事会(FRB)の利上げサイクルの終焉見通しと、個人消費および労働市場の堅調な推移が相まって、直近数週間、クレジット・スプレッドは縮小しました。欧州経済が低迷し、中央銀行が持続的なインフレに歯止めがかかるまで利下げに踏み切る可能性が低いにもかかわらず、米国ではソフトランディングは達成可能との見方が広がっています。しかし、クレジット・スプレッドが過去の平均値よりも縮小した水準で推移していることから、ハイイールド債券の堅調な推移が今後も続くかどうか疑問視する投資家も出始めています。同資産クラスに引き続き価値を見出しており、投資家が忍耐強さを維持できれば、魅力的なトータル・リターン享受の可能性があります。

企業のレジリエンス

2023年上半期の企業業績は全体的に低位に推移しましたが、企業業績は第3四半期にプラスに転じ、第4四半期もプラスに転じるとの予想が大勢を占めたため、今年上半期まで持続する可能性があります。とはいえ、二極化が複数見られると思料されます。例えば、金利感応度およびレバレッジが高く、景気循環的なセクターは、潜在的な業績下振れのリスクが高くなります。

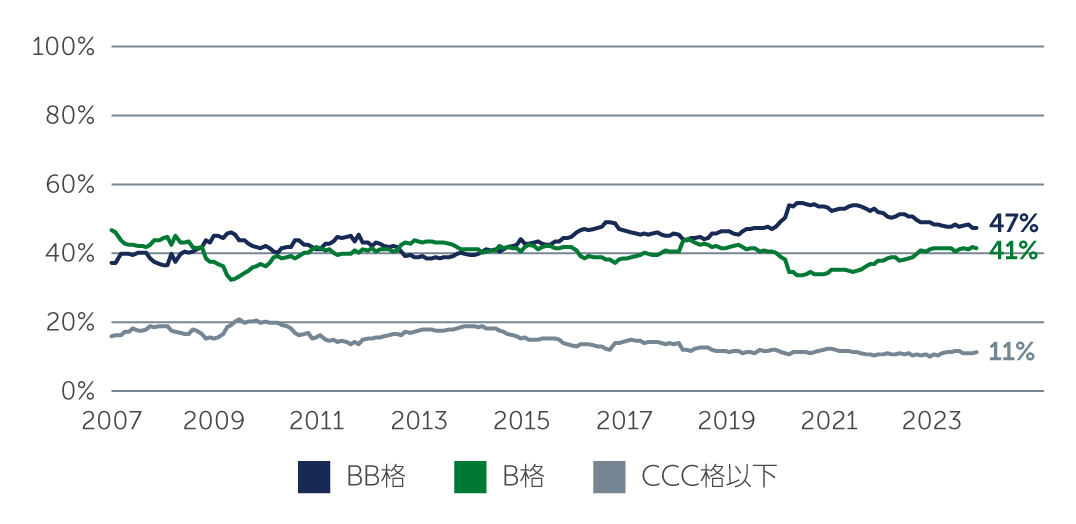

収益の二極化にかかわらず、ハイイールド債券市場のクレジットの質は、歴史的に見ても高水準にあります。欧州のハイイールド債券市場は歴史的に BB格が中心でしたが、現在の米国のハイイールド発行体の大半はBB格となっており、これは10年前とは様相が大きく異なっています(図 1)。同時に、最も低い格付けであるCCC格の発行体が市場に占める割合は、10年前の約20%に対し、現在では11%に留まっています。

図1: より質の高いハイイールド市場

出所: ICE BofA 2023年12月末現在

出所: ICE BofA 2023年12月末現在

このように、多くのハイイールド発行体は、ここ数年財務体質を強化し、ファンダメンタルズの観点か ら、想定される景気後退(特に、想定よりも穏やかな景気後退)を乗り切るための十分な準備を整えています。企業のネット・レバレッジは、米国と欧州でそれぞれ約3.55倍と3.7倍と、歴史的に低い水準にあり、インタレスト・カバレッジも管理可能な水準にあります1。企業利益は多くの場合、EBITDAで見ると新型コロナウイルス感染拡大前の水準に戻っているか、それ以上に改善されています。同時に、近い将来に満期を迎える債務は依然として限定的であり、米国市場の約7%が今後18~24ヶ月に償還期限を迎えます2。こうした債券の大部分はBB格であるため、発行体は大きな借り換えリスクに直面することはないと思料されます。

昨年上半期には、複数の個別要因によりデフォルト率が上昇したものの、より高いクレジット格付けや低いレバレッジ、潤沢なキャッシュ・クッション、限定的な短期の満期という組み合わせから、デフォルト率が大幅に上昇する可能性は低く、短中期的には横ばいもしくは低下する可能性があります。

楽観主義の理由

経済の減速が緩やかなものにとどまると予想されることから、他の主要資産クラスに対するクレジットの潜在的リスクは抑制されていると思料されます。とはいえ、ボラティリティは引き続き上昇する可能性が高いため、利回りが引き続き魅力があると思われる高格付けかつ質の高い債券およびローンを引き続き選好します。例えば、最近のBB格からB格の債券の利回りは約7.2%、ローンは約7.9%で推移しています3。直近数週間はスプレッドが縮小しているものの、良好なファンダメンタルズや改善傾向にあるデフォルト見通し、潜在的に問題の少ない経済的背景から、前述の水準にある利回りは、ボラティリティのさらなる上昇を乗り越えようとする投資家にとっては特に、資産クラス全体に対して魅力的なトータル・リターンをもたらす可能性があります。

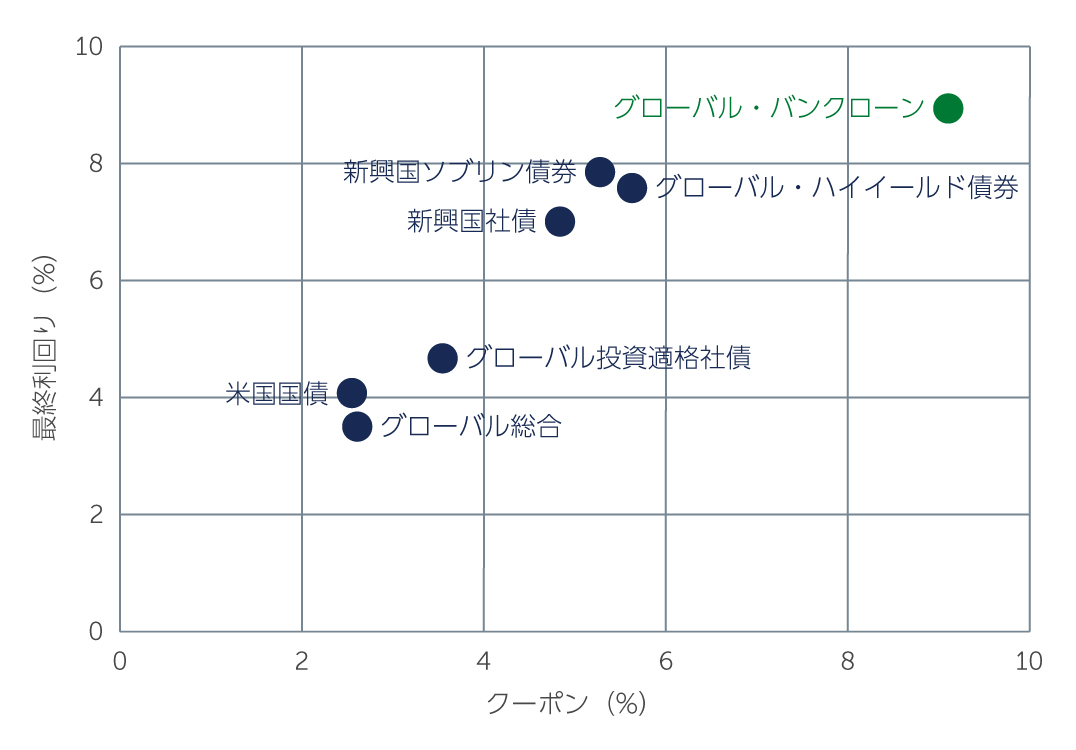

具体的にローンに目を向けると、短期金利の上昇と全般的な堅調なスプレッド水準により、今日のクーポンは約9.11%と長期平均の5.46%を大きく上回っています4。歴史的に4~6%のレンジにあるトータル・リターンを提供してきた市場にとって、この水準のクーポンは、今後も平均を上回るトータル・リターンが期待できることを示唆しています。前述の通りすべての債券市場の利回りが上昇しているものの、ローン資産クラスが際立っているのは、利回りが一番高い水準にあるだけでなく、利回りの大部分が、価格の上昇ではなく安定的なインカムに起因しているためです。

図2: 利回りの上昇とインカム

出所: Credit Suisse、J.P. Morgan、Bloomberg 2023年12月末現在

出所: Credit Suisse、J.P. Morgan、Bloomberg 2023年12月末現在

今後の見通し

今後数ヶ月間にはマクロ的にもミクロ的にも多くの不確実性が潜んでいるため、そのいずれかが比較的穏やかな見通しを逸脱させる可能性があります。マクロ的な観点からは、米大統領選と中国の景気回復が、東欧と中東における紛争と並んで最重要課題となっています。ミクロ的な観点からは、たとえば問題の多い商業用不動産セクターでは、債務返済期限を迎えた複数の借り手が格下げされる可能性があり、ハイイールド債券およびローン市場全体にネガティブな影響を及ぼす可能性があります。幸いなことに、ベアリングスが保有する同セクターにおけるエクスポージャーはごくわずかとなっています。

市場には投資機会が生じているものの、不確実性が多いことから、より高いリターンの獲得のために過剰なリスクを取る時期ではありません。特に、今後魅力的なトータル・リターンの獲得を目指すためには、ボトムアップによるクレジット分析が極めて重要であると確信しています。

1. 出所: Bloomberg 2023年12月末現在

2. 出所: ICE BofA 2023年12月末現在

3. 出所: ICE Indices、Credit Suisse 2023年12月末現在。BB格-B格利回りは、BB格、スプリットB格、B格の市場セグメントを反映。

4. 出所: Credit Suisse Global Leveraged Loan Index 2023年12月末現在

3350104