CLO:質を求めて

ローン担保証券(CLO)は全トランシェに亘り投資機会が存在するものの、ベアリングスは引き続きより質の高いトランシェを選好します。

投資家心理が改善し、米国経済がソフトランディングする可能性が高まったことを受けて、CLOは今四半期も堅調に推移しました。2023年第4四半期におけるAAA、AAおよびAトランシェのリターンは、各2.18%、2.60%、2.89%1となった一方、BBB、BBおよびBトランシェのリターンは、各4.65%、7.33%、8.08%2となりました。金利が安定的に推移し、今後低下することが予想される中、変動金利の性質を有するCLOにとっては、必然的に追い風が弱まることを意味します。それにもかかわらず、CLO市場は比較的良好な状況にあり、マクロ環境における課題や不確実性が存在するものの、今後も継続して魅力的な投資機会を提供するものと思料されます。

ファンダメンタルズはまちまち、テクニカルはポジティブ

ファンダメンタルズは若干悪化したものの、依然良好な状態を維持していると考えます。予想された通り、金利上昇の影響は借入コストの増加という形でレバレッジド・ローン市場における重石となり、とりわけ米国ローンのデフォルト率(過去12ヵ月における累積ベース)が2022年末の1.6%から2023年末の3.2%へと上昇する要因となっています3。金利が今後横ばい推移となった場合においても、金利上昇の影響は継続するものと思料されます。一方、デフォルト率については、3~5%のレンジを超えて上昇することはないものの、格下げは今後も継続すると見ています。しかしながら、このような状況下であっても、CLOが構造的に許容できるストレスを超過する水準までデフォルト率が上昇することはないと見ています。注目すべき事象として、市場の二極化が進行しており、特定のセクターが他と比較して大きなストレスに晒される可能性は高いと思料されます。

テクニカル面に関する考察は、今後数ヶ月間に亘り、市場を占う上でより重要性が増すものと見ています。新規発行ならびにリファイナンスおよびリセットが低調であった2023年とは対照的に、2024年はその双方が活発となり、結果CLOの供給が増加する可能性が高いと見ています。その一因として、2023年の大半を通じて市場へ参加しなかったAAAトランシェの買い手、すなわち銀行が新規発行市場へ回帰してきたことが挙げられます。その結果、AAAトランシェのスプレッドは引き続き縮小することが予想され、供給の増加に寄与する可能性があります。同時に、2023年にコールされなかった案件(ローン価格の下落により担保資産の全売却および全トランシェの償還が困難であった)の多くについては、担保資産であるローンの期限前償還が進行し、CLOマネジャーが再投資する難しさを認識していることから、足元においてはよりコールされる可能性が高い環境にあると思われます。これは特にリスクの増大により価格が低迷し、担保資産のパフォーマンスが平均以下にあり、発行後相応の期間を経過した下位メザニン・トランシェに対して、大きなリターンをもたらす可能性があります。さらに、1月に支払われるクーポンは依然として高水準にあり、これにより再投資可能な資金は潤沢となることから、ポジティブなテクニカル環境を牽引し、スプレッドの縮小がさらに進行する可能性があります。

プライベート・クレジットCLOとその他の投資機会

全トランシェに亘り、投資機会は存在するものの、ローンの発行体が依然大きな債務負担に直面していることから、ベアリングスにおいては引き続きより質の高いトランシェを選好します。資本構造の最上位に位置するAAAトランシェにおいては、特に包含するクレジット・リスクが最小であることを考慮した場合、足元におけるスプレッド縮小にもかかわらず、リスク調整後リターンは依然魅力的であると考えます。保険会社やその他の長期保有を前提とした投資家にとっては、魅力的な価値を提供し得る資産として、引き続きプライベート・クレジットもしくはミドルマーケットCLOが挙げられます。これまでプライベート・クレジットは市場の約10%を占めていたものの、2023年は発行総額の約20%にまで増加し、2024年には約30%へと更に拡大することが予想されています4。広範にシンジケートされたローンを担保資産として組成される通常のCLOと比較して、プライベート・クレジットCLOは投資家に対して大幅なスプレッドの上乗せを提供できる可能性を秘めており、実際、足元においてはAAAおよびAAトランシェにおいて、約75bpsのスプレッドを上乗せしています5。

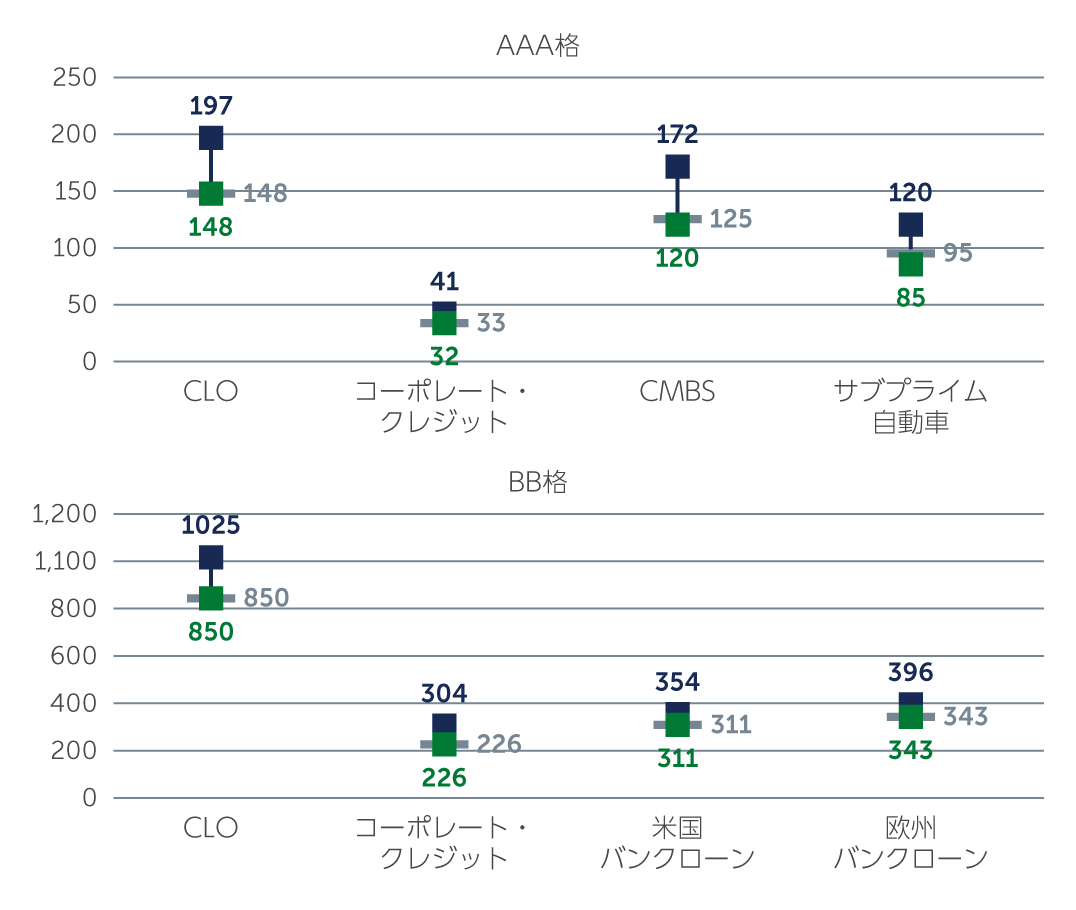

図1: CLOは他の資産クラスに比べ魅力的なスプレッド・ピックアップを提供

出所: CLOスプレッド: J.P. Morgan CLOIE Index DM。CLOスプレッドは米国CLO市場全体を表示。サブプライム自動車のスワップ・スプレッド: Bank of America/Merrill Lynch。CMBS および コーポレート・クレジットのスワップ・スプレッド: Barclays。米国および欧州バンクローン・スプレッド: Credit Suisse。2023年12月末時点

出所: CLOスプレッド: J.P. Morgan CLOIE Index DM。CLOスプレッドは米国CLO市場全体を表示。サブプライム自動車のスワップ・スプレッド: Bank of America/Merrill Lynch。CMBS および コーポレート・クレジットのスワップ・スプレッド: Barclays。米国および欧州バンクローン・スプレッド: Credit Suisse。2023年12月末時点

メザニン・トランシェについては、短期的にテクニカル面においてはかなり堅調に推移すると予想されるものの、11月の米大統領選挙に向けた混乱が顕在化するにつれて、ボラティリティが高まる可能性があると見ています。そのため、特にBBトランシェの購入においては、引き続き「質と流動性を高める」アプローチを選好します。つまり、クリーンなポートフォリオに裏付けされた新規案件および質の高い既発案件を流通市場から割安な価格(数ヶ月前と比較して価格はかなり反発したものの)で購入することを選好します。また、流通市場においては、引き続きCLOエクイティに関する魅力的な単発の投資機会が存在しています。

今後の見通し

2024年上旬はファンダメンタルズおよびテクニカルの双方において支援材料が見られますが、その後CLO市場にとっては困難な状況になることが予想されます。ローンの発行体の財務状況は総じて健全であるものの、景気低迷および金利負担増により、厳しい環境に晒される発行体が出てくる可能性があります。このような不確実性の高い環境にもかかわらず、強固な構造的保護を備えた投資を通じて高い利回りを獲得することが可能であることから、CLOは引き続き有効な投資対象であると見ています。相対価値の機会を活用し、潜在的なリスクを最小化するためには、経験に裏打ちされたアクティブ運用と慎重なマネジャー選択が必要不可欠であると考えます。

1. 出所: J.P. Morgan 2023年12月末現在

2. 出所: J.P. Morgan 2023年12月末現在

3. 出所: J.P. Morgan 2023年12月末現在

4. 出所: J.P. Morgan 2023年12月末現在

5. 出所: Barings 2024年1月現在

3353156