非投資等級市場:應對市場變化的策略

於目前的環境下,非投資等級市場仍有可靠的收益來源、且是多元化投資選擇,但要獲得超額報酬,證券挑選及嚴謹的配置策略至關重要。

全球信用市場投資者正面對一個經濟增長軌跡出現分歧、政策立場不斷轉變、投資者情緒不斷變化等因素主導的環境。於美國方面,儘管經濟增長有所放緩,但仍超過市場預期,因此聯準會開始放寬貨幣政策;不過,這種「金髮女孩經濟」狀態為日後的降息速度及幅度帶來不明朗;隨著經濟衰退相關憂慮消退,風險偏好持續改善;市場似乎認為,即使經濟有所放緩,利多因素仍存在。於歐洲方面,經濟復甦之路似乎不太平坦;儘管目前的整體增長動能已是過去幾年最強,但某些地區及產業(特別是德國工業)仍面對重大不利因素,然而歐洲央行宣佈暫停降息。

儘管市場存在不利因素,非投資等級債券和貸款表現良好。流入非投資等級債券的資金流量仍強(特別是美國),反映了投資者對該資產類別有信心且追求較高收益的趨勢仍持續。由於信評較低的部分貸款表現欠佳,貸款今年以來表現不如債券,但若降息速度較預期緩慢,這一差距可能會縮小。

從過往指標來看,整個資產類別目前的評價較高,但值得注意的是,信用利差可能在較長一段時間內維持於較窄水平。重要的是,與過往相比,目前的殖利率仍具吸引力,印證了這於很大程度上是一個套利型環境,利息收入仍是主要的報酬來源。

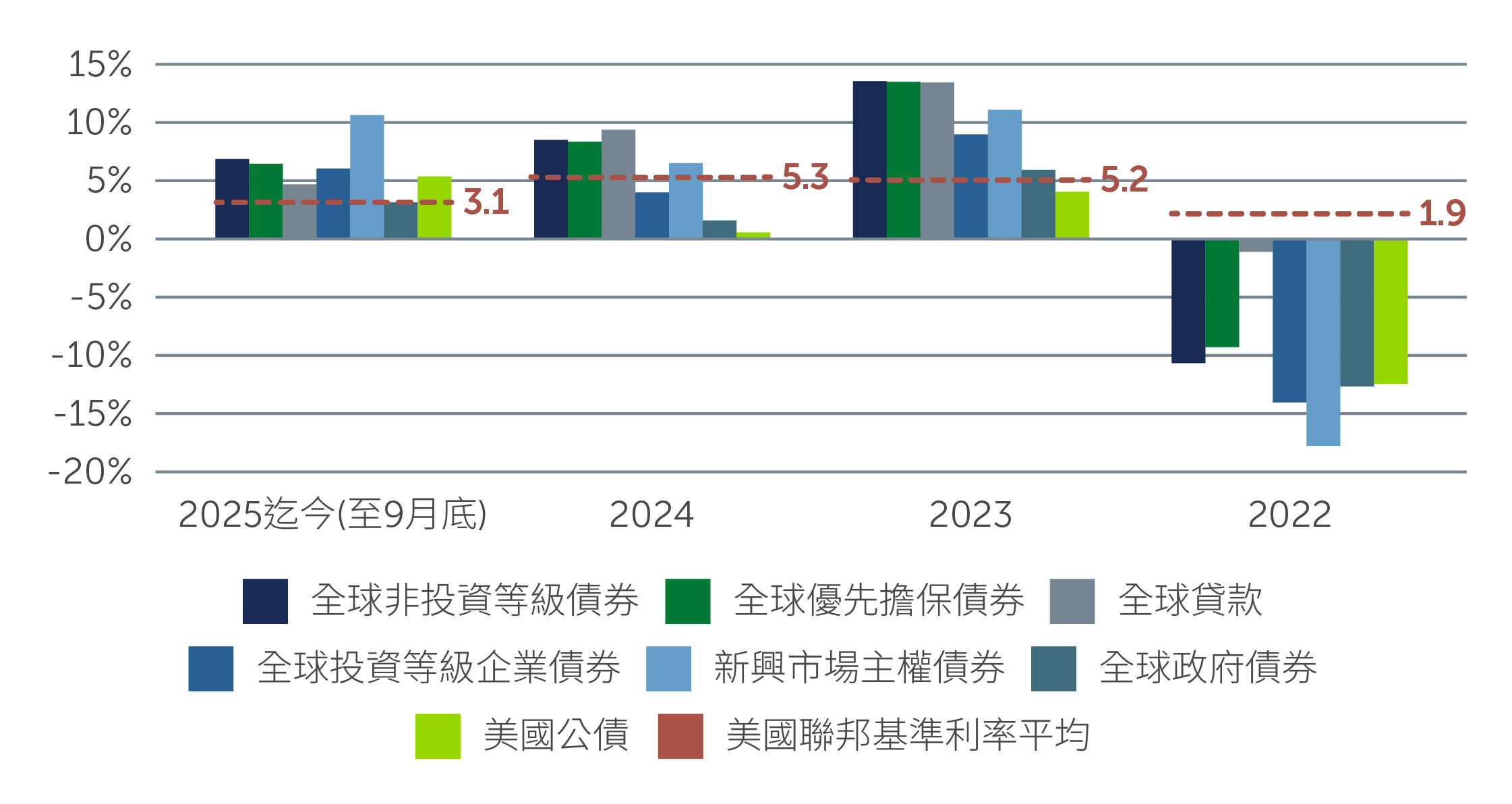

圖一:非投資等級債券和貸款表現優於多數對利率較為敏感的債券

資料來源:ICE美銀非金融已開發市場非投資等級限制指數(HNDC)、ICE美銀BB-B全球非投資等級抵押優先擔保債券指數(HW4S)、瑞士信貸全球槓桿貸款指數、ICE美銀全球企業指數(G0BC)、摩根大通新興市場債券環球多元化指數、ICE美銀環球政府債券指數(W0G1),及彭博美國國庫債券指數(LUATTRUU)。截至2025年9月30日。

資料來源:ICE美銀非金融已開發市場非投資等級限制指數(HNDC)、ICE美銀BB-B全球非投資等級抵押優先擔保債券指數(HW4S)、瑞士信貸全球槓桿貸款指數、ICE美銀全球企業指數(G0BC)、摩根大通新興市場債券環球多元化指數、ICE美銀環球政府債券指數(W0G1),及彭博美國國庫債券指數(LUATTRUU)。截至2025年9月30日。

基本面改善,表現存在差異

非投資等級市場的企業基本面繼續改善。近期的企業盈餘趨勢顯示,收入及稅前息前折舊攤銷前利潤取得個位數的年增長,已從2022年底至2024年初的疲弱中穩步回升。企業對資本支出採取審慎態度,突顯出發行人的嚴謹態度。此外,企業淨槓桿率亦在穩步改善,其中美國約為3.6倍,歐洲約為3.3倍1。市場的信用評等較高,反映出企業基本面穩健;目前,BB級債券幾乎佔全球非投資等級債券市場的60%,而十年前這一比例約為40%2。

由於市場環境穩定,令違約前景相對溫和,美國及歐洲的債券違約率可能會維持在低於長期平均的水平3。於美國貸款市場方面,違約率正逐步降至歷史平均水平,而於歐洲方面,預計違約率將從極低的水平上升到2%至3%左右,但仍與長期平均水平一致4。值得注意的是,這一正常化主要受多項特殊因素推動,而非廣泛壓力使然。

然而,情況並非完全一致。於美國方面,「雙速」經濟的影響日益明顯。一方面,受惠於需求強勁及議價能力,某些產業表現良好。非投資等級債券市場不同於股市,前者並無大型科技企業,而這些企業的人工智慧‑資本支出是股價表現的主導因素。儘管如此,人工智慧投資對鄰近領域的漣漪效應是顯而易見的,例如某些公用事業及科技/通訊業的企業發行人,從而帶來精選投資機會。另一方面,化學品及地產等週期性較高的產業仍受壓,要依賴較低的融資成本來大幅釋放需求。消費者動態亦加劇了複雜性;低端消費者受壓的跡象依然存在,而目前收入最高的10%人群幾乎佔美國消費總額的一半5。就信貸投資者而言,此差異凸顯區分發行人的重要性。

於歐洲方面,情況略有不同,因為市場在很大程度上偏向那些商業模式可預測性相當高的非週期性企業。儘管亦有一些週期性的細分市場(例如一小部份的汽車及醫療保健企業,這些企業目前受壓),但這些領域僅佔整個市場的一小部份。因此,市場波動期間或特定產業壓力往往較為有限,讓投資者能於市況較為明朗的情況下有選擇性地把握機會。

歐洲市場面臨技術面不利因素

儘管市況整體穩定,但歐洲貸款市場需多加注意,因為該市場面對較強勁的技術面不利因素。隨著違約率上升,抵押貸款憑證(CLO)基金經理(即貸款市場的主要買家)對較低信評信貸的態度日益審慎,特別是那些有可能被下調為CCC級信貸,進而導致這些信貸顯著落後大盤,原因是CLO及其他市場參與者均降低其信貸暴險。市場因而出現分化;儘管大多數發行人的基本面依然強勁,但一小部份信評較低的貸款則面對巨大的價格壓力,且出現大幅波動。

儘管此技術面錯配會帶來短期挑戰,但也帶來精挑細選的買進機會。若基金經理能區分哪些信貸基本面穩健,而哪些信貸面對真正困境,則有機會買進優質信貸,且其交易價格低於單就基本面而言應有的水平(代表已就潛在違約提供充分有餘的補償)。換言之,儘管技術面波動加劇了複雜性,但亦為專注於信貸的基金經理打開一扇門,從而把握市場錯誤定價的機會,並於市場中物色基本面仍穩健的價值機會。

剖析機會

於目前環境下,因其較高的票息收入和較短存續期間(約3年),非投資等級債券顯得別具吸引力。我們認為,在利差較窄、利率走向有利但存在不確定性的情況下,這一組合可提供顯著的下檔緩衝,於未來幾年有望實現強勁的總報酬潛力。

於美國方面,B級信貸具穩健的基本面,且可提供具深度與流動性的投資機會,於此細分市場審慎挑選信貸資產,可創造額外價值,故受到投資者青睞。CCC級債券在今年曾多次回升,但細部表現分化,需精挑細選及採取嚴謹的「由下而上」分析。

貸款的吸引力仍主要來自其優先擔保及浮動票息的特質;儘管基準利率近期有所下跌,但目前貸款的票息仍遠高於其10年平均6。然而,鑑於今年貸款相對不如債券,或需對投資機會進行更審慎的挑選,我們傾向於有目標的信貸挑選,而非基於貝他值的廣泛配置。若未來降息步伐最終較市場預期緩慢,貸款市場或會改善,特別是於美國。

重要啟示

於目前的環境下,非投資等級市場仍是可靠的收益來源工具及多元化投資選擇,但要獲得超額報酬,證券挑選及嚴謹的配置策略至關重要。識別特殊主導因素、避免投資於問題信貸、把握技術面錯配機會,將帶來較持久穩定的報酬潛力。

隨著邊際基本面改善、選擇性政策利多及技術面帶來分化,主動型管理至關重要。展望未來,維持跨地區及市場的均衡配置,將會是維持利差收益的關鍵,且能在拉回時靈活調整。

資料來源

- CreditSights。代表非投資等級債券市場。截至2025年6月30日。

- ICE美銀及霸菱。截至2025年9月30日。

- ICE美銀及瑞銀。截至2025年9月30日。

- 標普瑞銀槓桿貸款指數、標普瑞銀西歐槓桿貸款指數、摩根大通及Pitchbook。截至2025年9月30日。

- 穆迪及美國聯準會。截至2025年6月30日。

- 霸菱、標普瑞銀槓桿貸款指數及彭博。自2014年1月31日起的平均值。截至2025年9月30日。僅供說明用途。

TW25-4888435