非投資等級:保持冷靜,繼續「前進」

於不明朗因素仍存的環境下,非投資等級債券及貸款將繼續提供具吸引力的收益;於目前不明朗的環境下,採取均衡的投資策略可以兼顧固定及浮動利率資產,有助於降低波動性,同時保持上漲潛力。

全球經濟仍不斷變化,投資者要應對數據持穩、政策不明朗及地緣政治緊張局勢等複雜因素帶來的影響。於美國方面,經濟陷入衰退的可能性有所降低,但仍然存在。儘管就業及消費等剛性數據維持穩健,但軟性指標繼續呈現審慎的跡象。通膨仍居高不下,而近期推出的關稅措施帶來的影響尚未完全顯現。與此同時,聯準會似乎願意維持利率不變,等待事態明朗化後再調整政策。相對而言,歐洲的總經狀況已有所改善。經濟數據意外上漲,歐洲央行已啟動其寬鬆週期。這方面的政策差異為資金流入歐洲信貸市場帶來支持,越來越多投資者將歐洲視為較美國更穩定的替代市場。

儘管市場環境存在不明朗因素,但風險資產卻從4月的跌勢中回升。地緣政治衝擊及政策風險對股市的影響已基本消退,同時信貸利差亦已大幅收窄。於非投資等級市場方面,債券及貸款收復了年初以來的大部份跌幅,目前處於波動前的水平。利差收窄反映了投資者需求強勁及流動性充裕,但亦減少了出錯的空間。

展望未來,儘管市場似乎消化了軟著陸及最終降息的預期,但前路仍可能出現波折。因此,非投資等級投資者需要採取審慎的投資策略,即於殖利率高檔、評價下跌、存在潛在風險的現實之間取得平衡。

基本面持穩

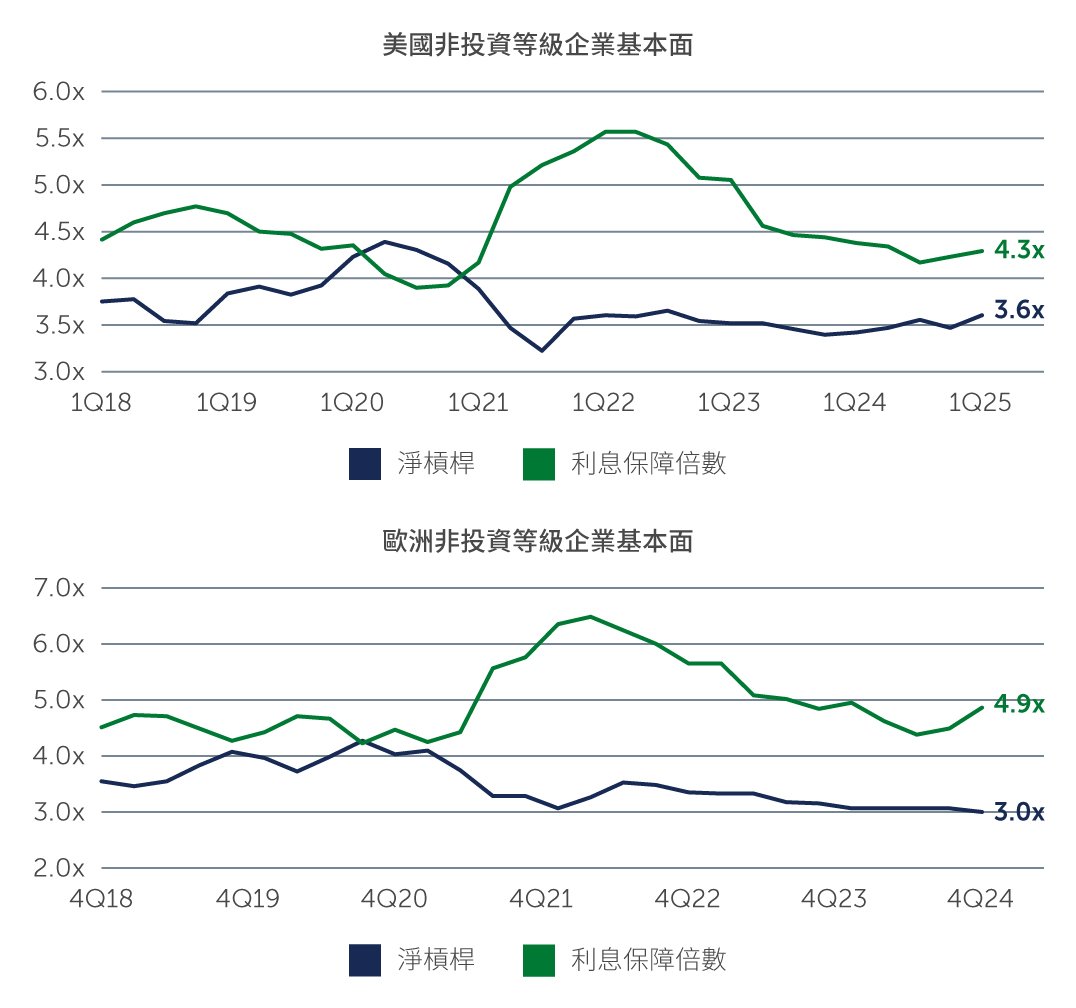

非投資等級市場的企業基本面整體上仍保持穩健,第一季企業盈餘基本符合預期。儘管關稅措施的初步影響似乎低於預期,但其長期效應帶來的不明朗因素繼續使能見度下降。企業開始重新評估資本支出計畫,並有跡象顯示需求走軟,特別是於對消費及地緣政治趨勢敏感的產業。發行人基本上維持嚴謹態度,槓桿及利息保障倍數指標保持穩定(圖一)。然而,即將到來的第二季財報季,企業下修盈餘指引的風險可能會暴露出脆弱性,特別是於週期性更強的產業。例如,汽車業因關稅發展而出現顯著波動。

圖一:非投資等級企業的基本面繼續帶來支持

資料來源:CreditSights。截至2025年3月31日。

鑑於基本面穩健,違約率仍處於可控水平,並無出現普遍加速上升的跡象。事實上,貸款違約率的前景似乎有所改善,而債券違約率仍遠低於歷史平均。然而,儘管市場定價並未反映出不良貸款大幅上升的可能性,但由於可能會出現意外下滑的情況,因而更有必要對債券進行精挑細選。

技術面強勁

非投資等級市場的技術面表現強勁。於歐洲方面,在專門資金流入及全球基金經理增持的推動下,投資者需求大幅增加。與此同時,發行量亦出現大幅上升,新供給在過去幾週達到歷史新高。儘管發行量大幅上升,但需求亦大幅增加,從而防止出現供過於求的情況,並為定價帶來支持。

具體而言,CLO市場繼續成為美國及歐洲貸款需求的強大推動力。基金經理正主動建構投資組合,而CLO市場的新發行交易依然暢旺。發行人亦作出回應,新發行交易有所增加,特別是於信評較佳的市場。然而,併購活動仍平淡,限制了發行交易的多元化,使市場繼續依賴於再融資及機會型交易。

重要的是,儘管技術面帶來利多,但市場參與者並不會不加分辨地買入。風險較高的交易(特別是那些信貸狀況較差的交易)面對更嚴格的審視,且於某些情況下交易價會低於面額。顯然,市場更偏好信評較佳的交易,財務紀律嚴謹的發行人更受青睞。

聚焦投資機會

於目前的環境下,非投資等級市場中最具有吸引力的投資機會通常存在於那些能夠兼顧收入、穩定性及流動性的領域。隨著債券及貸款的殖利率上升,投資者既可因維持較高的投資品質而獲得對應的補償,又無需承擔過高的風險。

貸款:擁有浮動收益且具有結構性優勢

貸款的主要投資理由是具備浮動利率性質及優先擔保優勢,這些特徵在市場仍努力應對政策不明朗因素及地緣政治風險的情況下、更具潛在吸引力。收益增加繼續為市場表現提供可觀的支持,這應有助於抵銷央行可能下調短期利率帶來的影響,特別是考慮到降息幅度可能有限(至少對美國來說)。

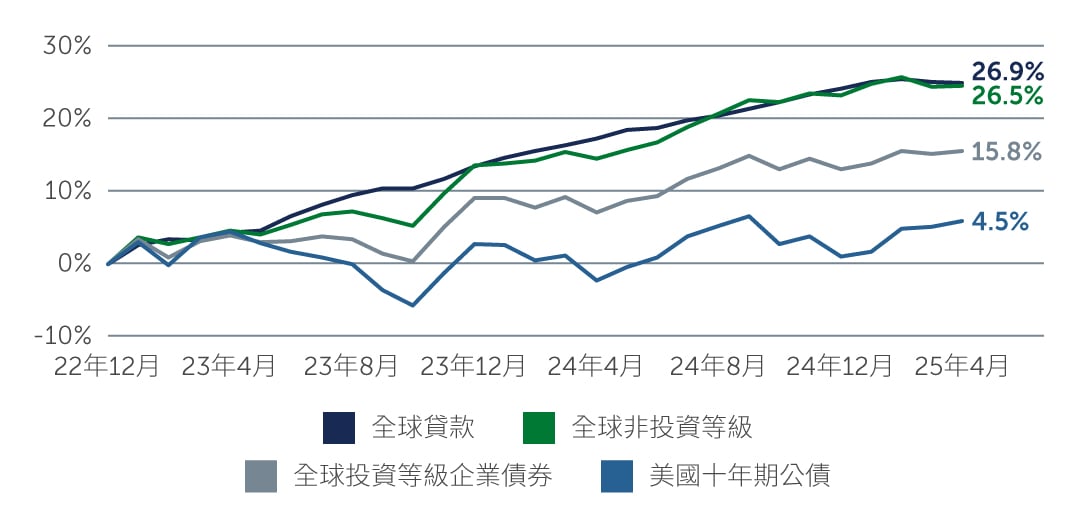

值得注意的是,貸款有別於其他固定收益資產,其大部份報酬潛力來自目前支付的票息收益,而無需等待價格回升,因此其長期報酬狀況更為持穩(圖二)。對既尋求收益又需要下檔保障的投資者而言,貸款提供具吸引力,特別是關注利率敏感度的投資組合。

圖二:收益繼續為貸款提供具吸引力的總報酬潛力支持

資料來源:標準普爾、ICE美銀、摩根大通及彭博。截至2025年5月30日。所示的報酬均以美元避險計價。自2023年1月1日以來的累計報酬,過往表現不一定反映未來績效。

非投資等級債券:存續期間較短,提供下檔保護

非投資等級債券亦繼續帶來具吸引力的風險調整後報酬,特別是較高信評的BB級債券。由於存續期間(Duration)處於歷史低點(不到三年),且票息藉由再融資活動進行有所上升,該資產類別能夠提供相當的收益,同時所承擔的利率曝險亦有限1。再融資推動的新發行交易中亦存在精選機會,此類交易中的發行人可提供具吸引力的條款來鎖定資本。然而,對於較低信評的債券(例如B和CCC級)有必要維持審慎態度,因為投資者的胃納仍較挑剔,價格發現亦更為苛刻。

從更廣泛的角度來看,儘管非投資等級債券通常被視為固定收益市場中風險較高的領域,但目前的環境卻指向一個更為微妙的前景。由於存續期間較短、殖利率維持高檔,以及不良貸款比率較低,該資產類別目前可提供具吸引力的下檔保障潛力。利差需要大幅擴大,才能使未來12個月預期報酬跌至負值;從歷史平均水平來看,這種情況不太可能發生。按「存續期間除以最低收益率」這個指標可印證此點:全球非投資等級債券(其中絕大多數為BB及B級債券)的利差需要達到約550個基點,才能令未來12個月預期報酬跌至負值,這市場於正常情況下並不常見2。

換言之,儘管利差仍然較窄,且評價似乎有些偏高,但鑑於收益具吸引力、利率敏感度較低及基本面持穩,這表明風險與機會處於合理的平衡狀態。

展望

於不明朗仍存的環境下,非投資等級債券及貸款繼續提供具吸引力的收益。儘管基本面持穩、技術面整體有利,但目前的利差水平表明容錯空間較小。由於尚有企業盈餘低於預期、地緣政治衝突及政策失誤等多重風險存在,我們對前景持審慎樂觀的態度。

於此環境下,我們認為信評較佳的市場,存在最具吸引力的機會;投資於該類信貸可獲得不錯的潛在收益,同時又無需承擔過高風險。於固定及浮動利率資產之間及在不同地區之間採取均衡型投資策略亦可帶來多項好處,因這有助於降低波動性,同時又能保留上漲潛力,且能保持靈活性以應對不斷變化的環境。

展望下半年,採取主動型管理至關重要。目前,市場受不斷變化的總經環境及不斷演變的信貸動態影響,要應對如此市況,需採取嚴謹且專注於質素的投資方式;藉此,不僅能夠獲得非投資等級市場帶來的好處,同時亦能應對日後複雜的環境。

資料來源

- 霸菱及ICE美銀非金融已開發市場非投資等級限制指數。截至202 5年5月31日。

- 霸菱及彭博。截至2025年5月31日。