非投資等級市場:市場瞬息萬變下關鍵訊號解讀

非投資等級債在 2026 年以穩健姿態開局,但在評價偏高、技術面變化,以及更為不均衡的總經環境下,採取精挑細選之布局至關重要。

新年伊始,全球固定收益市場處於整體經濟動能大致穩健、但總經訊號好壞參半的環境中。

- 美國財政政策趨強、監管放寬以及貨幣環境維持寬鬆,正推動經濟表現持續超越預期。

- 全球利率走勢分化:幾個已開發市場(特別是歐洲)的殖利率攀升至週期性高點,而美國去年底的殖利率低於許多其他主要國際市場。

- 政治與地緣政治不利因子交錯,持續加劇市場不明朗並引發偶發性波動,構成挑戰的同時、也創造具吸引力的買入點。

於此環境下,非投資等級債券及貸款取得持穩報酬,但價格進一步大幅上漲的空間可能有限。地區差異仍是關鍵所在:歐洲通膨處於較可控水平,政策回應各有不同,而相對價值亦持續變化。隨著投資人著眼未來,首要任務在於在追求收益的同時,亦需審慎關注總經與地緣政治動態。

基本面:信貸品質與產業分化

非投資等級市場的信貸品質整體維持穩定。發行人保持良好紀律、槓桿比率處於可控水平,並且盈餘動能不再局限於大型科技股,而是向各產業擴散。但產業分化依然顯著。

- 美國:建築材料與化學品業面臨持續的不利因素,其中化學品業更是受到全球供過於求及利潤率壓縮的雙重制約。

- 歐洲:建築材料產業已開始受惠於房市活動回暖與各項財政措施所帶來的初步利多;相對地,化學品生產商仍面臨較高投入成本,以及低成本出口商競爭所帶來的壓力。

- 兩地區的能源業均較以往週期更為強勁,原因是資產負債表更為健康且信評有所提升。但鑑於油價波動及供應充足,投資者仍需保持審慎。

於此環境下,違約率仍處於可控水平,但集中於較低信評的發行人。因此,隨著CCC級和B級資產的壓力上升,證券挑選將至關重要。

技術面:供需狀況持續變化

隨著市場預期併購活動將增強,意味著經過一段供給吃緊的時期後,新發行量可望增加,市場技術面也正持續演變,這或有助於重新平衡目前有利於發行人的環境。於貸款市場,壓力最明顯集中在較低信評的貸款。由於CLO市場出現重新定價與重設,即便僅是略為受壓的標的、也遭到持續拋售,導致部分B級與CCC級資產的價格下滑到與其基本面不相符的水準。由於CLO對CCC級貸款的配置存在結構性上限,在技術面而非信貸基本面惡化所造成的價格疲弱中,反而可能浮現投資機會。

整體市場的利差較窄,限制了價格上漲空間。投資者愈發注重精挑細選,即聚焦於收入的可持續性、信貸韌性及明確的推動因子。隨著預期發行量增加及CLO活動仍持續影響市場,技術面在今年進展過程中可能回歸正常,或面臨些許更具挑戰的環境。

我們物色到的投資機會

為把握投資機會,投資者需精挑細選,主要由非系統性的個別因素所驅動,而非廣泛的市場趨勢。

貸款:

- 部份折價、表現較為疲弱的B級和CCC級貸款仍具吸引力,因其價格下跌乃源於技術面壓力,而非基本面惡化。

- 隨著拋售壓力逐步消退,擁有穩定現金流量且資產負債表能見度持續提升的發行人或有望迎來復甦,這主要受惠於該資產的優先償債及浮動利率性質。

債券:

- 折價的短存續期信貸與較高信評的BB級債券可提供持穩收益,而其折價往往反映潛在的提前再融資「回歸面值(pull to par)」價值,特別是在美國市場。

- 擁有企業特定推動因素(如再融資、資產負債表優化行動或被收購潛力)的精選B級和CCC級債券有望釋放價值潛力。

- 較短的存續期間有助於降低對利率的敏感度,同時仍能捕捉收益。

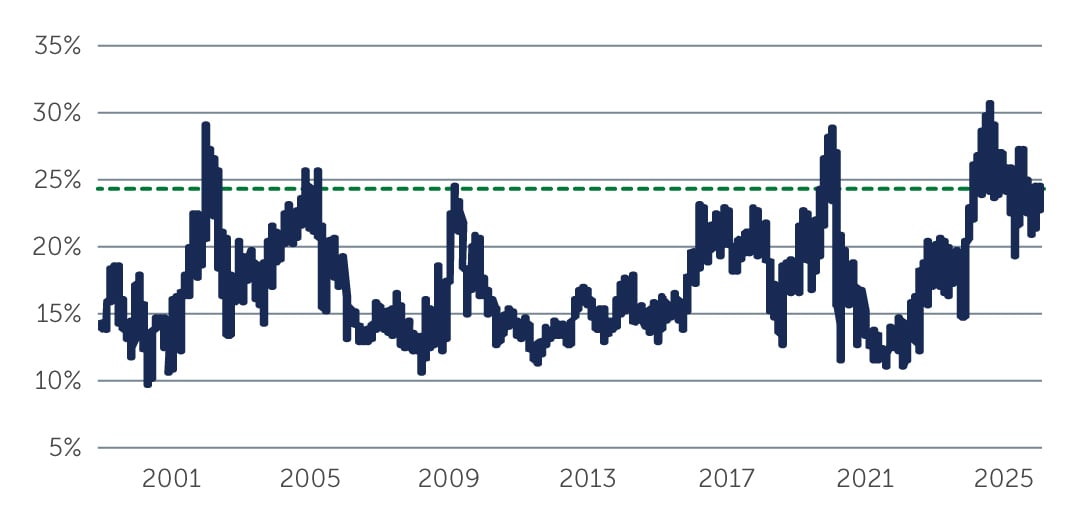

如圖一所示,CCC級債券在非投資等級指數中的占比約為 12%,但其對整體利差的貢獻度卻接近四分之一。這意味著它們對指數利差的貢獻不僅高於其市值占比所反映的水準,也高於歷史平均。部分精選的 CCC 級債券亦在美國經濟展現出比多數預測更強韌度的背景下表現亮眼。隨著經濟增長保持穩健,市場對降息的預期可能持續下修—這將支撐信貸基本面,並為較低信評的發行人提供更長的調整與緩衝時間。

圖一:CCC級債券對非投資等級債券指數利差的貢獻度接近四分之一

資料來源:巴克萊美國企業非投資等級指數。截至2025年12月。

資料來源:巴克萊美國企業非投資等級指數。截至2025年12月。

地區機會

- 歐洲:精選有望受惠於財政刺激的信貸標的—例如與建築活動回暖(已開始出現初步動能)相關的企業—在未來可能提供投資契機。

- 美國:結合較高品質的收益,以及針對受惠於盈餘擴張、並在仍具韌性的經濟環境下展現相對強勢的產業,進行精準配置,依然具備吸引力。

結論

非投資等級債今年在相對穩健的基礎上起步,但後續走勢將更為微妙。市場投資機會已然浮現,主要受惠於更廣泛的盈餘增長、併購活動升溫、部分市場錯配,以及美國經濟持續優於預期。然而,評價偏高且總經環境仍在變化。

於此環境下,投資表現將較少取決於市場β,而更多地依賴「由下而上」的信貸挑選。識別基本面持續改善、且具備明確價值推動因子的發行人,將成為在債券與貸款市場中捕捉上漲潛力的關鍵。

TW26-5151986