非投資等級:在市場波動時期更顯韌性

由於對利率上升及經濟衰退的憂慮,金融市場於第一季持續波動,而銀行業的壓力令市場波動進一步加劇。然而,企業基本面持穩,非投資等級投資者及發行人僅更為審慎、而未出現過度憂慮。

3月由於Silicon Valley Bank及Signature Bank倒閉,許多股票投資者紛紛湧入安全性資產,導致固定收益市場出現罕見的大波動。隨著美國公債價格大幅上升,美國非投資等級信用利差(OAS)自400個基點擴大至520個基點,之後在短短幾週回到470個基點左右1。儘管市場出現前所未有的波動,但大多數非投資等級投資者都按兵不動,未出現恐慌情緒,這從市場成交量疲弱及非投資等級債券共同基金僅出現溫和資金淨流出就可看出。觀望、等待市場波動結束這一策略,適合用於投資者及發行人。

市場推動因子

對銀行體系健康狀況的憂慮,在第一季末造成市場波動,但彌漫於市場的不確定性只是自美國聯準會2022年3月起升息以來普遍存在情緒的延續。升息之後,霸菱一直強調專注於評等較高的非投資等級債券,同時密切關注市場獨特領域及信貸挑選。我們並無直接投資於美國及歐洲銀行的非投資等級債券,原因是由於該行業的資產負債表結構缺乏透明度,在投資前無法進行詳細的信貸分析。在美國非投資等級債券指數中,銀行業佔指數權重較低(不足1%),但在歐洲就要高得多,約為13%2。

經歷大起大落的波動市況後,非投資等級債券及貸款市場的技術面仍持穩。在後者中,新發行供應淡靜,加上基金經理持有現金比重較高,令市場表現維持穩定。與此同時,基本面已些微轉趨負向。在美國,去年升息的影響開始在該經濟體顯現,影響到整體需求及推高成本。加上勞工支出增加,許多企業可能難以將上升的成本轉嫁給客戶。在某些情況下,倘若企業所公佈的第一季及第二季財報不佳,甚至遠不如預期,將會導致市場波動加劇。

在當前不確定的環境下,那些槓桿比率不高且擁有充足現金及/或融資管道的企業,最有能力抵受任何出現的困難。所幸的是,由於目前非投資等級發行人的槓桿比率較低,且利息保障倍數較高,其財務狀況整體上較疫情爆發前要好,有望安然渡過這段波動期。

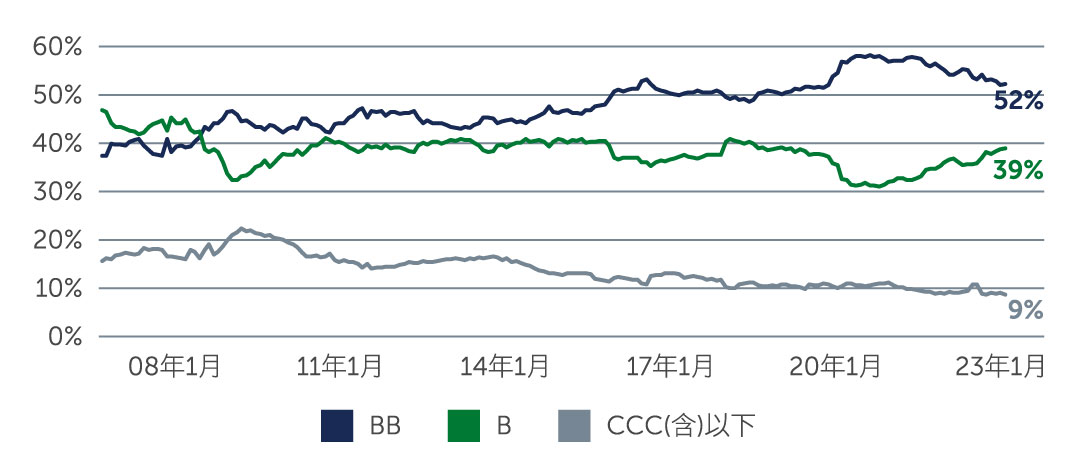

值得注意的是,全球非投資等級債券的信用評等在過去15年已大幅改善,其中BB級債券發行人佔已開發市場非投資等級債券的52%,而B級企業債券佔38%(圖一)。

圖一:非投資等級市場的信用品質有所提升

資料來源:美銀。截至2023年3月31日。

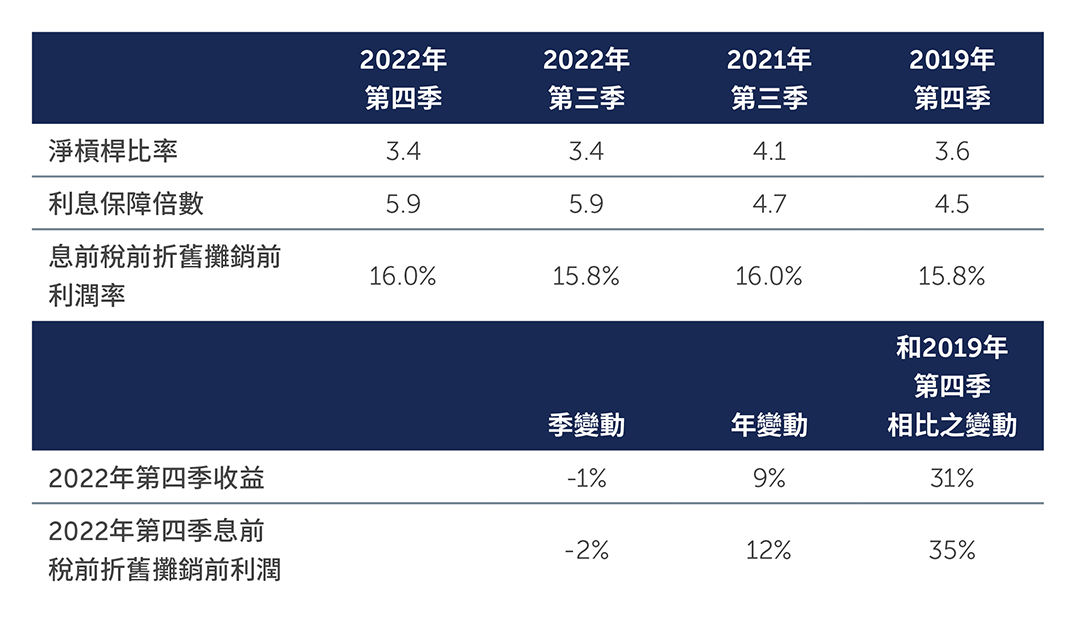

近年來,違約率一直處於非常低的水平;雖然在經濟放緩及信貸環境收緊的情況下,違約率可能會有所上升,但由於目前的市場品質較高、信貸基本面持穩(圖二),加上近期的再融資需求有限,有望令違約率維持在歷史平均水平附近。霸菱執行嚴謹的「由下而上」信貸挑選策略,以及偏好評等較高的債券,這對管理違約風險尤為關鍵。

圖二:非投資等級發行企業的基本面仍佳

資料來源:摩根大通。截至2022年12月31日。

有望提供具吸引力的總報酬機會

未來經濟及利率走勢可能是市場的不明朗因子,讓短期預測具有挑戰性,特別是考慮到市場情緒容易出現波動。然而,先拋開目前市場動盪不說,經評估市場面臨的不明朗因子後,從絕對報酬潛力來說,相較股票,我們認為更值得投資非投資等級債券。

非投資等級發行人在過往溫和衰退時期受影響較少,特別是針對信評較高的非投資等級債券而言。事實上,從歷史上看來,在市場波動(甚至是經濟下滑)期間仍投資非投資等級的人,長遠而言取得不錯的報酬。原因是非投資等級債券不同於股票,不需要強勁的經濟增長亦能取得良好表現。在非投資等級債券市場,發行人就未償還債務、持續償付利息的能力更為重要。GDP增長放緩甚至是短期進入溫和衰退,都不大可能令違約率大幅上升,特別是在一個信評較高且相關基本因面仍持穩的市場。

與此同時,除了提供具吸引力的票息外,較高評等非投資等級債券的平均價格均低於面額,且隨著到期日臨近,可提供投資者額外的資本增值空間。例如,BB級債券於3月底的平均價格為面額的90%,存續期間低於4年,殖利率約為7%3。與此同時,優先擔保債券市場的平均價格為面額的89%,存續期間為3年,殖利率約為8.5%4。

倘若投資者能夠保持耐心,願意在市場波動時期繼續投資,則有望獲取具吸引力的總報酬潛力。

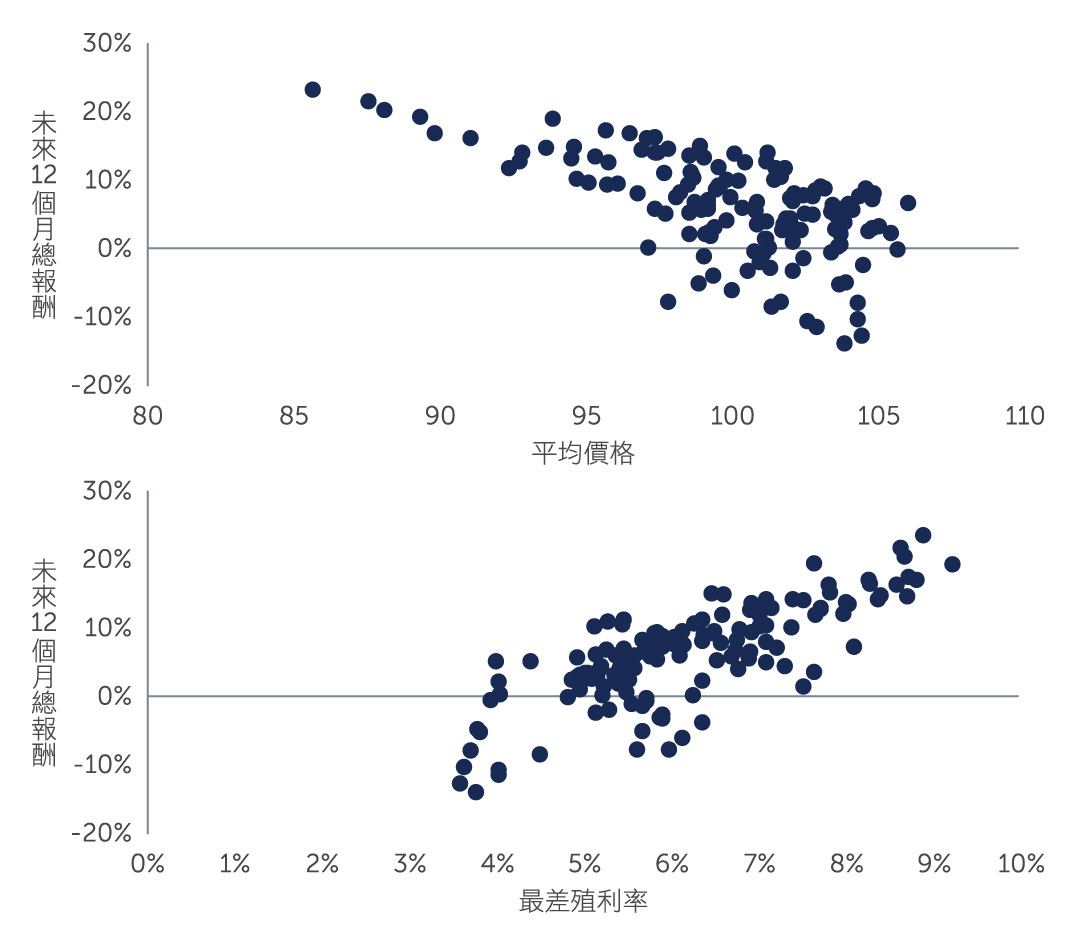

圖三:目前非投資等級債券的評價實屬罕見,歷史上出現這種評價後的12個月內,往往有不錯的總報酬表現

資料來源:霸菱及洲際交易所集團美銀。截至2022年12月31日。全球非投資等級債券由ICE美銀非金融已開發市場非投資等級限制指數(美元避險)(HNDC)代表。未來12個月總報酬是指該指數在每個日期後12個月的報酬。期間是自2010年年初至2022年年底,採用的是月底值。僅供說明用途。此分析並未涵蓋所有可能被計入潛在結果的所有要素及變數

- 資料來源:美銀。截至2023年3月31日。

- 資料來源:彭博。歐洲數據來自ICE美銀歐洲非投資等級限制指數,美國數據來自ICE美銀美國非投資等級限制指數。截至2023年3月22日。

- 資料來源:美銀。截至2023年3月31日。

- 資料來源:美銀。截至2023年3月31日。

TW23-2837938