新興市場債券:在多變的環境中尋找基本因素價值

當前環境充滿挑戰,但與過去的艱難境況一樣,新興市場債券始現投資機會。

環球通脹升溫、美國聯儲局採取鷹派立場、對中國的憂慮,以及當地新型冠狀病毒疫情爆發,可見市場環境原本已舉步維艱,俄羅斯入侵烏克蘭更是為新興市場債券市場第一季的表現造成衝擊。根據摩根大通截至3月31日的數據,零售基金錄得約140億美元資金流出。硬貨幣資產佔其中大部份,贖回規模達119億美元,而當地貨幣資產贖回則佔21億美元。新興市場錄得跌幅,這亦是意料中事,其中新興市場主權債券、企業債券及當地債券分別下跌10.02%、8.82%及6.46%1。整體息差擴闊。

於利好方面,與過去的情況一樣,若能小心應對市場波動時期,基本因素強勁的國家及企業將帶來估值具有吸引力的投資機會。下文將探討當前市場的重要主題,以及由此帶來的挑戰與機會。

俄烏戰爭

近期最大的風險無疑是俄烏戰爭。與2020年初爆發新型冠狀病毒疫情後整體市場普遍下跌有異,戰爭對各國的影響不一,有些國家受到較直接的影響。作為這場衝突的核心,俄羅斯由於受歐洲及其他國家制裁,其經濟可能進一步轉弱。此外,在可預見的未來,俄羅斯或會繼續被排除在新興市場指數之外。儘管形勢迅速演變且仍有許多未知數,但烏克蘭以某種形式保持獨立的可能性越來越大。在此情況下,未來數年烏克蘭在尋求重建經濟時,可能會得到西方強勁的雙邊及多邊財政支持。

戰爭對其他新興市場的影響在某種程度上跟這些國家與俄羅斯及烏克蘭的緊密程度有關,無論是在地理上的距離,或是經濟聯繫/聯盟方面(或兩者皆有)。例如,在俄羅斯入侵烏克蘭後,獨立國家聯合體內與俄羅斯及烏克蘭有直接聯繫的塔吉克斯坦、亞美尼亞及格魯吉亞立即遭到抛售。部份中歐及東歐國家亦出現下跌。然而,從基本因素的角度而言,我們認為這些國家大多數都足夠強大,能在對其信譽度影響最小的情況下化解衝擊。因此,羅馬尼亞及塞爾維亞等國家的發行人開始出現投資機會,我們認為這些國家的息差已經擴闊至超出單就基本因素而言應有的水平。與此同時,與俄羅斯關係疏遠或沒有聯系的國家幾乎不受這場衝突的影響,例如拉丁美洲及海灣合作委員會的一些國家。

圖1:俄烏戰爭對各國的不同影響

資料來源:霸菱。

商品價格上升

鑑於俄羅斯為世界第三大產油國,俄烏戰爭導致商品價格上升,特別是能源價格。俄羅斯及烏克蘭亦為環球小麥、玉米、大麥及葵花籽等軟商品的主要供應國。俄羅斯入侵後供應中斷,加上庫存本已緊張,推動這些商品價格全面上升。

這為以商品主導的國家及企業帶來了挑戰與機會。於新興市場主權債券方面,土耳其及印度等能源進口國因能源價格飆升而受到衝擊。於企業債券方面,玻璃及鋁製造商等高耗能的行業受到影響,而軟商品價格上升亦為食品零售商帶來成本壓力。從受惠者的角度而言,海灣合作委員會成員國的表現最為突出,同樣表現突出的還有玉米、金屬及礦物的主要出口地南非,以及煤碳、棕櫚油及鎳的主要生產國印尼。商品生產企業亦在此環境下處於有利位置,特別是阿根廷、巴西及烏拉圭的軟商品低成本生產商。

展望未來,值得考慮的是某些國家會否或如何設法消除商品價格持續上升對消費者的不利影響,特別是如果食品及燃料價格上升,並推高整體生活成本,導致消費者的需求開始降低。雖然預計部份主權國家將以補貼或其他形式提供救濟,但這將為值得關注的因素。

通脹及利率

聯儲局承諾積極應對通脹,引發市場對未來加息路徑的疑問。然而,儘管各央行面臨的加息壓力日增,但環球通脹上升對新興市場債券並非完全不利。若已發展市場央行仍「落後於曲線」,即是這些央行加息的速度跟不上通脹的步伐,則已發展市場的實際利率或會保持在低位或為負值。相比之下,新興市場央行已經在積極加息以應對更高的通脹,在通脹似乎已見頂的情況下,有些市場的加息週期可能已接近尾聲。由於當中很多國家的實際利率目前為正值,因而存在潛在的套利機會,我們認為某些匯率頗具吸引力。

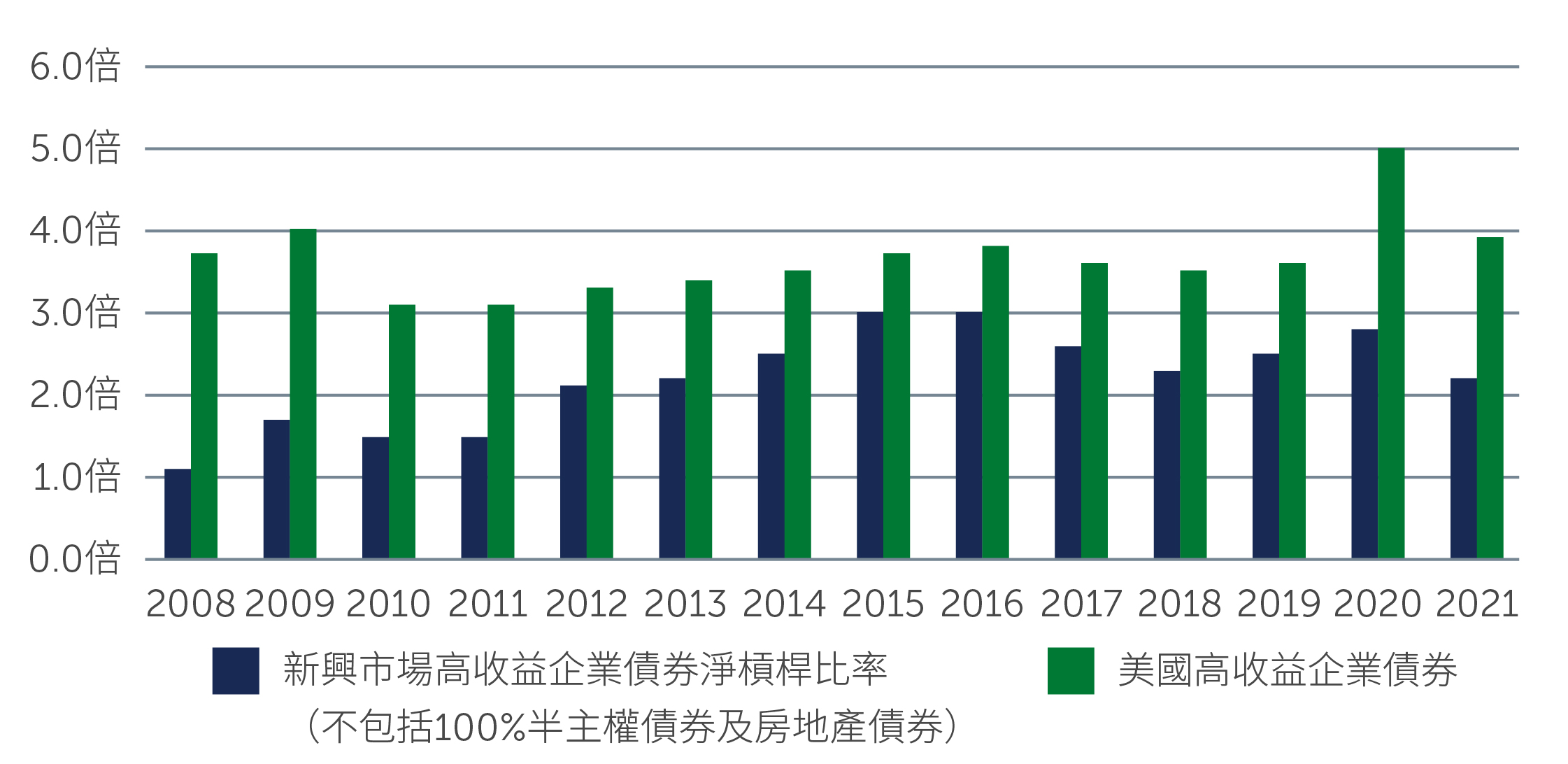

從企業的角度而言,通脹上升無疑帶來成本壓力,但很多企業的基本因素強勁,其中很多發行人的收入及息稅折舊攤銷前利潤已重回至疫情前水平。部份企業亦在實施削減成本的措施,例如考慮降低包裝成本。因此,大多數企業似乎仍能將上升的成本轉嫁給消費者。鑑於基本因素穩定,摩根大通預計違約率將在1.1%左右。此預估數字不高,但並不包括烏克蘭、俄羅斯及中國此等未來違約率可能上升的企業2。

圖2:新興市場相對於美國的高收益企業債券淨槓桿比率

資料來源:摩根大通,截至2022年3月31日。

中國

中國的發展一直備受新興市場投資者關注。除因疫情而封城外,全國各地的監管打擊繼續影響多個行業,並且預計中國房地產行業將出現更多違約。從企業的角度而言,雖然部份企業可能出現精選機會,但預計這些投資機會並非遍及整個行業,而需視乎個別企業的具體情況。例如,在目前市場整合及政策寬鬆的情況下,房地產業的「倖存者」提供了投資機會。不過,一如既往地,保持審慎方為上策。

就更高的層面而言,市場擔憂中國的經濟增長可能正在放緩。然而,或許更大的問題在於,我們作為投資者很難從增長及政策框架方面理解中國的發展軌跡。

環境、社會及管治

俄烏戰爭在許多方面皆促使投資者更加關注環境、社會及管治(ESG)因素。首先,能源供應鏈的脆弱性表露無遺。特別是當無法再依賴俄羅斯的石油及天然氣,這場戰爭加快市場對能源安全及能源獨立性的思考,因此轉型至潔淨及可再生能源更加備受關注。此轉型涉及的基礎建設離不開銅、鋁及氫等天然資源,我們認為對這些原材料的新需求,將繼續支持專注於開採及生產這些原材料的新興市場企業及國家。

俄羅斯入侵烏克蘭亦引發對管治一環的熱議,並引伸出投資者應如何看待發展中國家的ESG因素的複雜問題。例如,中國的政治制度與俄羅斯並無顯著差異,並且如上所述,中國的經濟增長及政策存在很多不明朗因素,以及市場對地緣政治的持續擔憂。至於俄羅斯的ESG問題嚴重惡化會否影響投資者對中國等國家未來發展的看法?這仍有待觀察。

投資啟示

當前環境確實充滿挑戰,但與過去的艱難境況一樣,新興市場債券始現投資機會,無論是受惠於商品價格上升的國家及企業,還是息差已擴闊至超出單就基本因素而言應有水平的非系統性信貸而言。然而,對於應對當前風險以及物色能抵禦多變環境的發行人,嚴謹的「由下而上」信貸及國家挑選仍尤為關鍵。

1. 資料來源:摩根大通。截至2022年3月31日。

2. 資料來源:摩根大通。截至2022年4月4日。