环球高收益债券:长期趋势

尽管全球经济的走向存在风险,但对于愿意承受潜在短期波动的长线投资者而言,环球高收益债券将可能继续带来良好的投资体验。

预期美联储加息周期接近尾声,加上美国消费者开支和劳工市场持续强劲,令信贷息差在过去数周有所收窄。尽管欧洲经济低迷,而且欧洲央行在持续较高的通胀回落之前不太可能减息,但不少人认为美国经济能够实现软着陆。随着目前的信贷息差接近历史平均水平的较低位,部分投资者开始对环球高收益债券能否维持较为强劲的势头有所怀疑。我们认为这一资产类别仍然具有投资价值。如果投资者能够保持耐心,将有希望获得良好的投资体验。

企业表现稳健

尽管整体环球高收益债券市场的企业盈利在2023年上半年呈下跌趋势,但在第三季出现止跌回升,并在第四季有良好表现,市场普遍预期这一势头有望延续至今年上半年。然而,不同行业的企业盈利可能会出现分歧。例如,对利率较为敏感、杠杆率较高和具有周期性的行业,其潜在利润较低的风险是比较高的。

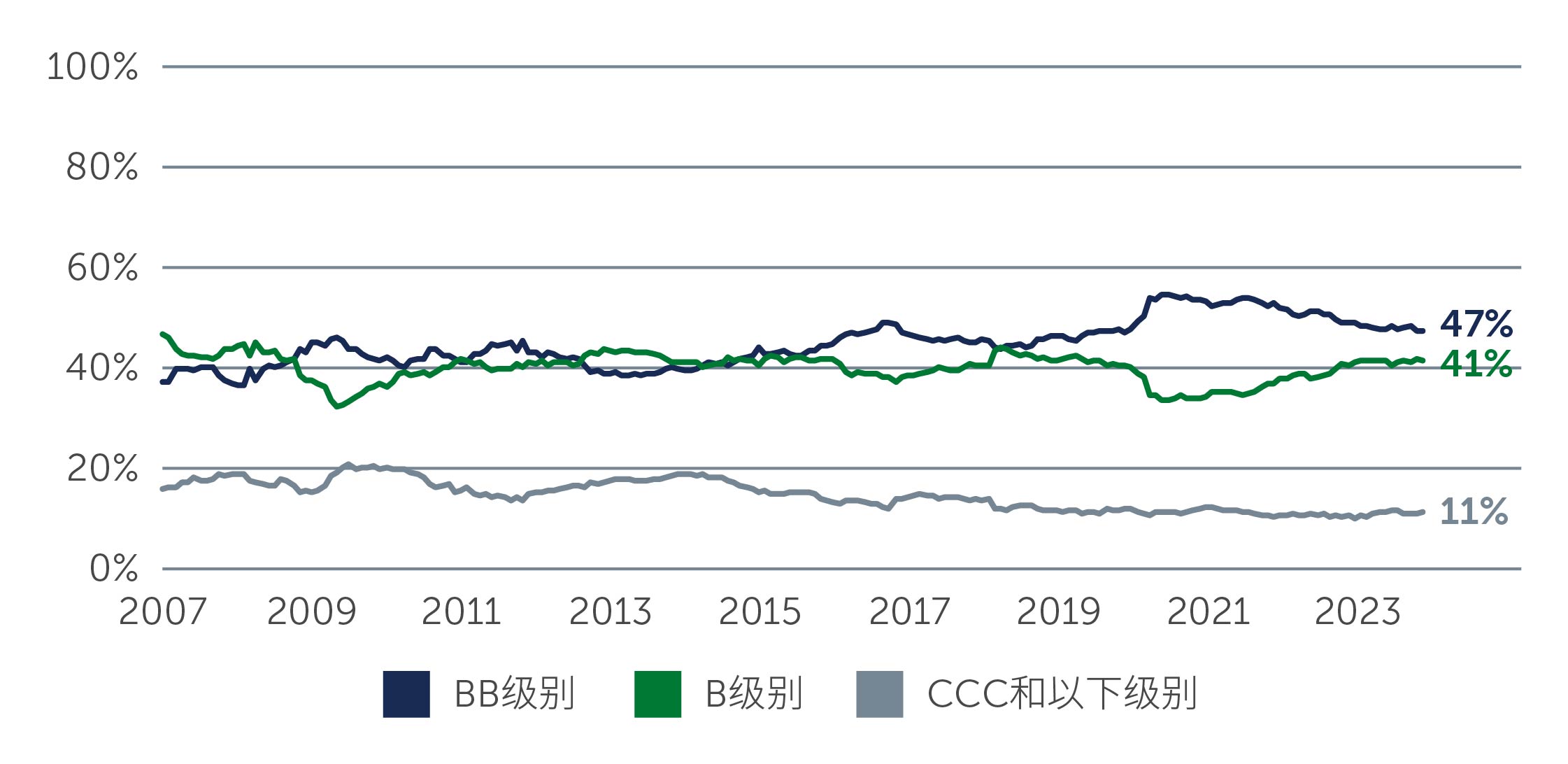

无论目前的盈利如何,环球高收益债券市场的信贷质量仍高于过往水平。与十年前相比,今天的市场有显著的转变,过去欧洲市场的BB级别债券发行人较多,但现在大部分美国高收益债券发行人都属于BB级别(图一)。与此同时,最低级别的CCC级别债券发行人目前仅占市场的11%,而在十年前占近20%。

图一:环球高收益债券市场质量有所提升

资料来源:洲际交易所美银。截至2023年12月31日。

资料来源:洲际交易所美银。截至2023年12月31日。

令人振奋的是,许多环球高收益债券发行人在过去数年一直致力于强化自身的财务状况,因此从基本面的角度而言,这些企业已经作好充分准备以应对潜在的海外经济衰退,特别是较预期温和的经济衰退。美国和欧洲的企业净杠杆率仍处于历史低位,分别约为3.55倍和3.7倍,而利息保障倍数也处于较为可控的水平1。企业利润(以息税折旧摊销前利润计算)在许多情况下已恢复到甚至超越疫情爆发前的水平。与此同时,短期内到期的债券数量仍然有限,美国市场约有7%的债券在未来18至24个月内到期2。由于大部分债券为BB级别,发行人面对再融资风险的可能性不大。

尽管违约率在去年上半年由于一些特殊情况而小幅上升,但由于综合信贷质量较高、杠杆率较低、现金缓冲充裕以及短期内到期的债券数量有限等因素,违约率在中短期内显著上升的可能性不大,甚至可能持平或下跌。

持乐观态度的理由

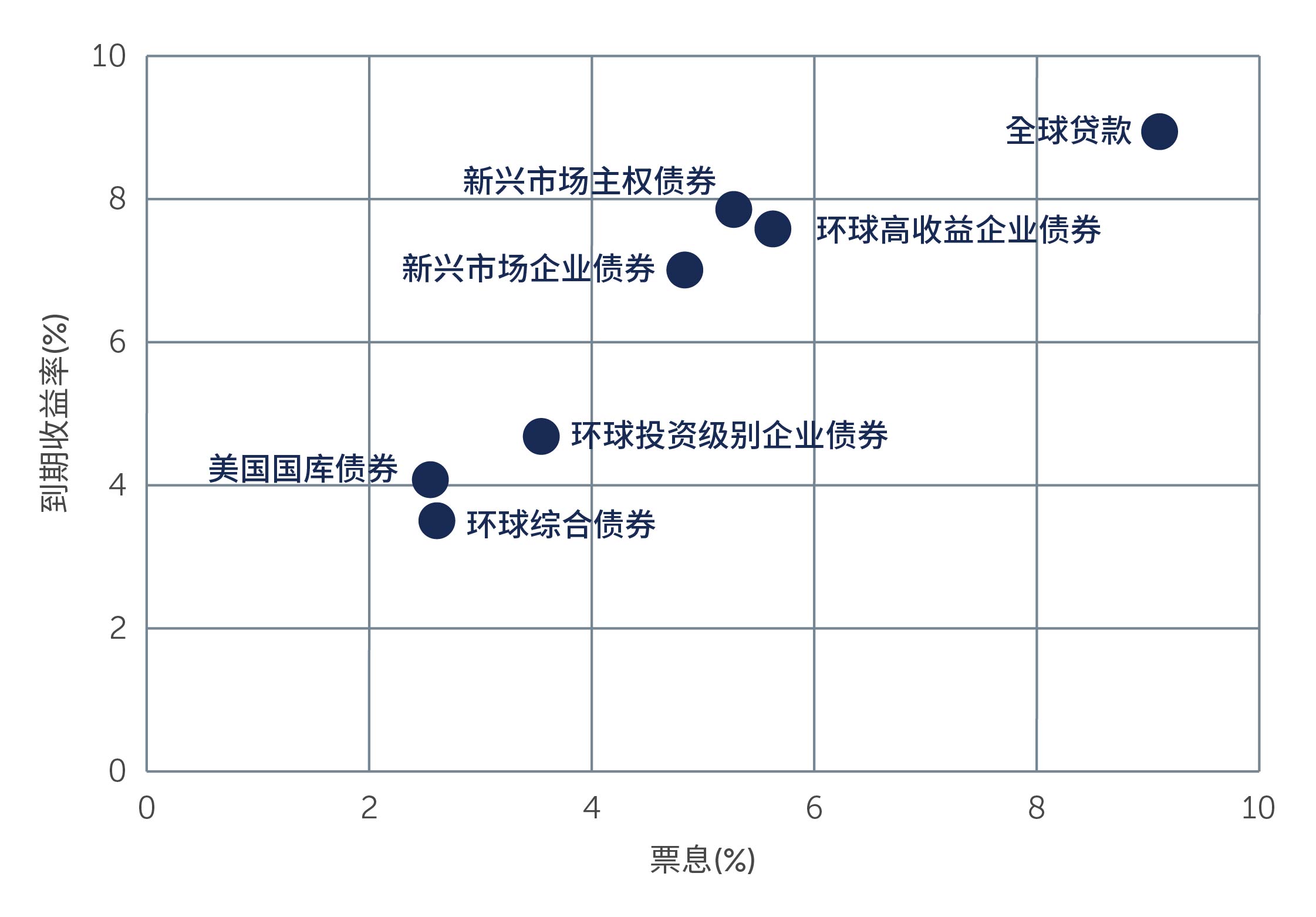

市场预期经济的不确定因素可能并不像想象中强,信贷相对于其他主要资产类别的潜在风险似乎较低。尽管如此,由于市场波动性可能会维持在较高水平,我们继续看好评级(和质量)较高的债券,这是由于相关资产类别的收益率(Yields)仍然具有吸引力。例如,BB至B级别债券近期的收益率(Yields)约为7.2%3。尽管信贷息差在过去数周有所收窄,但在基本面状况良好、违约前景持续改善和潜在经济问题较少的情况下,此收益率(Yields)水平将有助该资产类别实现潜在具有吸引力的回报,特别是对于愿意在进一步波动中仍坚定持有的投资者。

图二:票息与到期收益率(Yield-to-Maturity)

资料来源:瑞士信贷、摩根大通和彭博。截至2023年12月31日。瑞士信贷全球杠杆贷款指数、摩根大通新兴市场债券环球多元化指数、摩根大通新兴市场企业债券环球多元化指数、洲际交易所美银非金融已发展市场高收益限制指数、彭博全球企业债券指数、彭博美国国库债券指数(非美元回报,对冲至美元)及彭博全球综合指数。

资料来源:瑞士信贷、摩根大通和彭博。截至2023年12月31日。瑞士信贷全球杠杆贷款指数、摩根大通新兴市场债券环球多元化指数、摩根大通新兴市场企业债券环球多元化指数、洲际交易所美银非金融已发展市场高收益限制指数、彭博全球企业债券指数、彭博美国国库债券指数(非美元回报,对冲至美元)及彭博全球综合指数。

环球市场展望

环球市场在未来数月将面对多项宏观和微观不确定因素,任何一项均可能对相对温和的前景造成影响。从宏观角度来看,美国总统大选是首要密切留意的因素,东欧和中东的持续冲突也不可忽视。在微观层面,以陷入困境的环球商业房地产业为例,随着债务到期,部分借款人的评级可能会被下调,因而对整体环球高收益债券市场造成负面影响。

面对诸多不确定因素,尽管市场上不乏机遇和价值,但现在并非承担过度风险以赚取更高投资回报的时候。霸菱认为「自下而上」的信贷分析仍然至关重要,有助于未来获得良好的投资体验。

1. 资料来源:彭博。截至2023年12月31日。

2. 资料来源:洲际交易所美银。截至2023年12月31日。

3. 资料来源:洲际交易所指数和瑞士信贷。截至2023年12月31日。BB至B级别债券收息率指BB级别、分割B级别和B级别债券的收息率。

为本文之目的,高收益债券是信用等级已获得次级投资级别债券。次级投资级别是指评级机构标准普尔或惠誉国际评定的“BB+”或更低的级别, 穆迪投资者服务公司评定的“Ba1”或更低的级别, 或其他国际认可的评级机构的同等评级。

24-3337418