深入解析当前的环球高收益市场

环球高收益投资者正面对一个更为复杂的市场环境,但基本面依然维持稳健,投资前景也仍具有吸引力。尽管市场已消化一系列风险事件,但在当前的市场环境下,投资者仍需要保持严谨的投资态度。

市场环境:波动犹存,但尚未出现恐慌性抛售

今年年初,市场曾预期经济增长和政策组合将形成有利支撑,但情况却迅速发生转变。

- 地缘政治风险成为市场关注的焦点,其中,伊朗战争导致能源价格波动,并再次引发通胀和环球经济增长相关的不确定因素。

- 人工智能和软件行业重新定位也是市场考量之一,但与地缘政治和政策相关的整体宏观问题相比,其重要性暂时退居二线。

- 地区动态出现分化。从结构上看,欧洲似乎对能源推动型通胀和政策限制更为敏感,而美国则更容易受到科技相关的市场情绪转变影响。

在此环境下,环球高收益债券依然表现良好。市场并未出现普遍性抛售,而是呈现出局部性疲弱;息差相对于风险事件的影响程度和频率而言仅轻微扩大。这反映出市场虽然维持审慎态度,但并未急于大幅减持,这与当前的经济环境一致,经济环境在多次风险事件下仍展现出一定的韧性。

基本面:市场整体表现稳健,但局部承压

尽管宏观环境日益波动,但环球高收益市场的基本面仍然稳健。

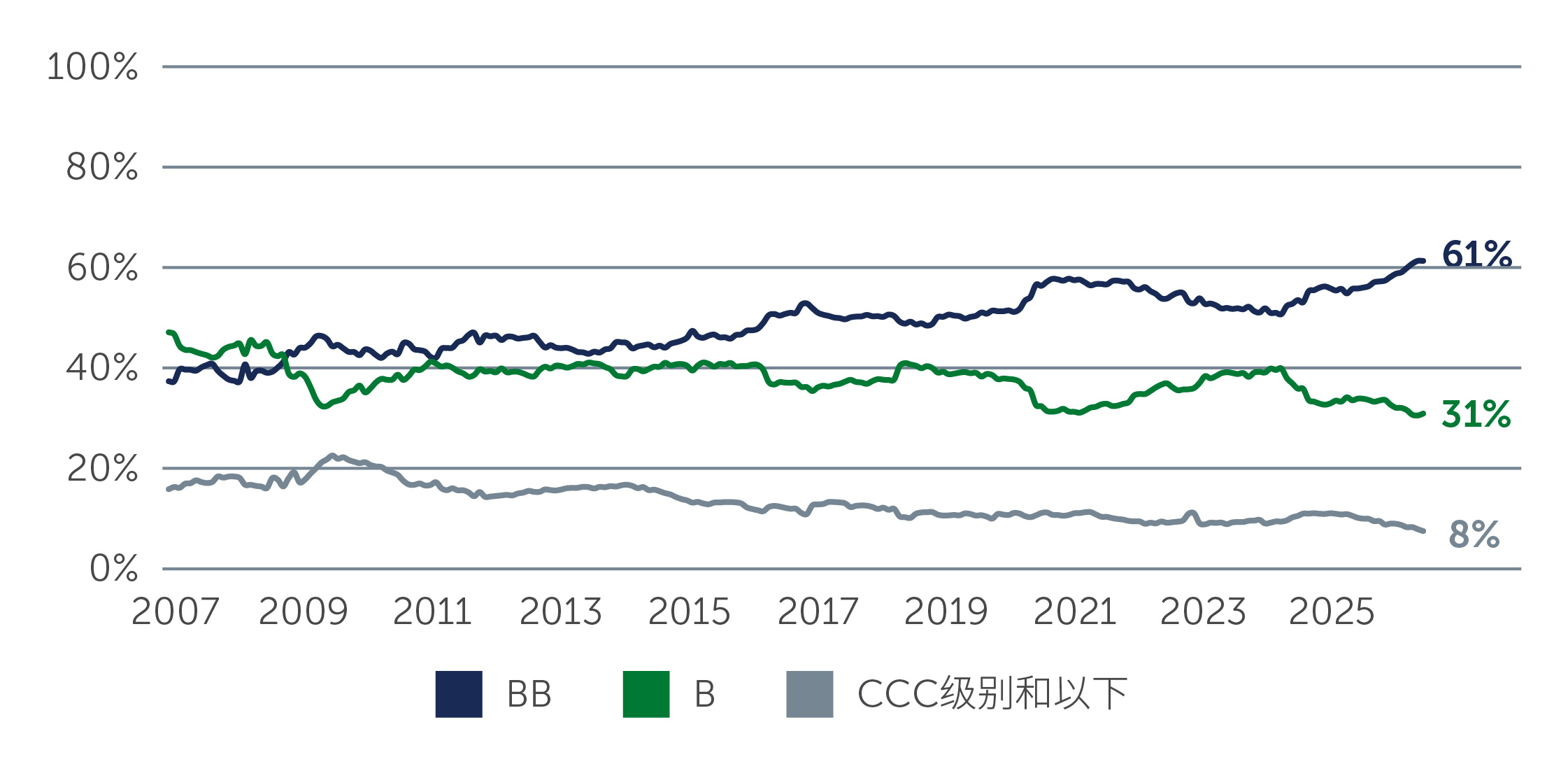

- 纵观目前的市场,信用的质量较以往周期更佳,其中BB级别债券发行人的占比较高,而承压最大的CCC级别债券的敞口则相对有限(图一)。这种组成有助于维持整体市场的稳定性,并有望持续提供缓冲以抵御市场波动。

- 受益于较稳健的终端需求和企业持续的定价能力,企业盈利普遍表现良好。

- 资产负债表仍有望受益于可控的利息负担和杠杆水平。

图一:与历史水平相比,当前环球高收益债券市场的整体质量较高

资料来源:洲际交易所美银非金融发达市场高收益限制指数。截至2026年2月28日。

尽管如此,市场之间的分化正日益上升。

- 部分周期性行业(包括建筑材料和化工行业)在并购活动高峰期提高杠杆水平后逐渐显现疲态。

- 在美国方面,部分软件发行人仍受到市场持续关注,一方面竞争压力未减,另一方面市场正逐步将与人工智能相关的潜在长期商业模式风险纳入定价之中。

即便如此,这些领域在整体环球高收益市场中的占比较小,因此对指数层面的影响有限。

展望未来,市场对违约率的预期整体维持稳定。债券的不良指标仍然显示违约率与近期水平可能大致持平,且有望低于长期平均水平(图二)。尽管不能排除违约率上升的可能性,但毕竟会从较低的起点开始,其影响在整体回报结构中仍具有一定缓冲空间。

图二:环球高收益债券市场定价并未反映出违约活动大幅上升的重大可能性

资料来源:洲际交易所美银非金融发达市场高收益限制指数及瑞银。截至2026年2月28日。

技术面:在所有权发生变化的情况下保持平衡

事实证明,市场的技术面较新闻头条所示的更具韧性。环球一级债券市场继续正常运作,新发行量正处于一个较为良好且未扰乱市场整体稳定性的水平。

值得留意的是,目前的市场环境是在公开和私募信贷市场之间互动关系下不断演变的结果。尽管市场忧虑某些非交易型私募信贷工具的赎回将延伸至流动性市场,但市场并未出现强制抛售,也没有证据显示广义银团贷款表现受到负面影响。

投资机会何在

在环球信用市场重新定价不均衡的环境下,投资机会越来越取决于相对价值、资本结构配置和信用挑选,而非广泛投资于市场。近期市场展现出的韧性,降低了无差别增持的迫切性,耐心挑选变得更为重要。债券的特性具有吸引力,其中更具吸引力的投资机会往往出现在近期价格调整反映了技术面或宏观层面压力(而非基本面实质性恶化)的领域。

环球高收益债券:质量具有吸引力

- 环球政府债券收益率(Yields)上升和市场波动导致收益率(Yields)上升,即便在市场中信用质量较高的板块,也能实现较具具吸引力的特征,同时久期也相对较短。

- 此次调整让投资者更加注重精挑细选,不必为寻求收益率(Yields)而降低投资质量。

- BB级别和部分B级别信用表现出色,特别是商业模式稳健、杠杆处于可控水平且再融资路径清晰的发行人。

综上所述,随着市场调整以应对持续的不确定因素,这些细分市场提供了收益与下行防御能力相对均衡的组合,为在不牺牲整体回报特征的前提下提升组合质量创造了机会。

环球高收益市场的未来走势

受到地缘政治不确定因素、环球利率预期持续变化和特定行业挑战的多重影响,环球高收益市场的运作环境较年初预期的更为复杂。尽管经济增长(特别是美国)仍保持韧性,但通胀风险似乎正在加剧而非消退,这让环球固定收益市场的利率波动增加。尽管市场存在不利因素,市场的核心特征仍维持不变:信用质量相对较高、违约率处于可控水平,且投资具有一定的吸引力。

与此同时,市场分化日益上升。未来的投资机会可能更取决于发行人基本面和特定结构带来的结果,而非广泛的贝塔系数。维持选择性和灵活性将至关重要。具有吸引力的买入点有望出现,但若要把握这些投资机会,投资者需要主动关注市场走势、对信用进行严格挑选,并在市场波动导致较为明确的市场错配出现时果断部署资本。

为本文之目的,高收益/高收益债券是指信用等级已获得次级投资级别债券。次级投资级别是指评级机构标准普尔或惠誉国际评定的“BB+”或更低的级别, 穆迪投资者服务公司评定的“Ba1”或更低的级别, 或其他国际认可的评级机构的同等评级。

26-53862915