글로벌 하이일드 채권: 변동성 시대의 핵심 전략

글로벌 하이일드 채권은 오늘날의 복합적 환경에서도 안정적인 인컴 소스이자 포트폴리오 다각화 수단으로서 매력을 유지하고 있습니다. 그러나 시장 흐름을 추종하는 단순 베타 전략만으로는 초과 수익을 기대하기 어렵기 때문에, 종목 선별과 원칙 기반의 투자 포지셔닝이 그 어느 때보다 중요합니다.

글로벌 채권 시장 투자자들은 지역별 차별화된 성장세, 정책 방향 변화, 그리고 투자 심리의 변동이 교차하는 환경을 헤쳐 나가고 있습니다. 미국 경제는 성장세가 둔화됐지만 여전히 예상치를 웃돌고 있어 연방준비제도(Fed)가 통화정책 완화에 나설 여지를 마련했습니다. 다만 경기가 뜨겁지도 차갑지도 않은 이른바, ‘골디락스’ 국면으로 향후 금리 인하의 속도와 규모를 둘러싼 불확실성은 확대될 수 있습니다. 경기 침체 우려가 완화되며 위험자산 선호가 커지고 있고, 일부 조정이 있더라도 긍정적 흐름이 지속될 가능성이 큽니다. 유럽에서는 회복세가 보다 불균형한 모습입니다. 전반적 모멘텀은 수년 만에 가장 강한 모습이지만, 특히 독일 제조업을 비롯한 일부 섹터는 여전히 역풍에 직면해 있으며, 유럽중앙은행(ECB)은 금리 조정을 일시 중단할 가능성을 시사했습니다.

이처럼 복합적인 환경에서도 글로벌 하이일드 채권은 견조한 모습을 보이고 있습니다. 특히 미국 시장에서는 투자자 신뢰와 꾸준한 인컴 수요에 힘입어 자금 유입이 활발한 모습입니다. 현재 하이일드 채권 가격은 과거 평균보다 높은 수준이지만, 스프레드(금리 차이)가 좁은 상태가 장기간 유지될 가능성이 있습니다. 즉, 당장 큰 변동은 예상되지 않으며, 이자 수익 중심 전략이 여전히 유효할 수 있습니다. 무엇보다 현재의 수익률(일드)은 역사적 평균 대비 매력적이며, 이는 인컴이 핵심 수익원으로 작용하는 ‘캐리 중심 환경’을 뒷받침합니다.

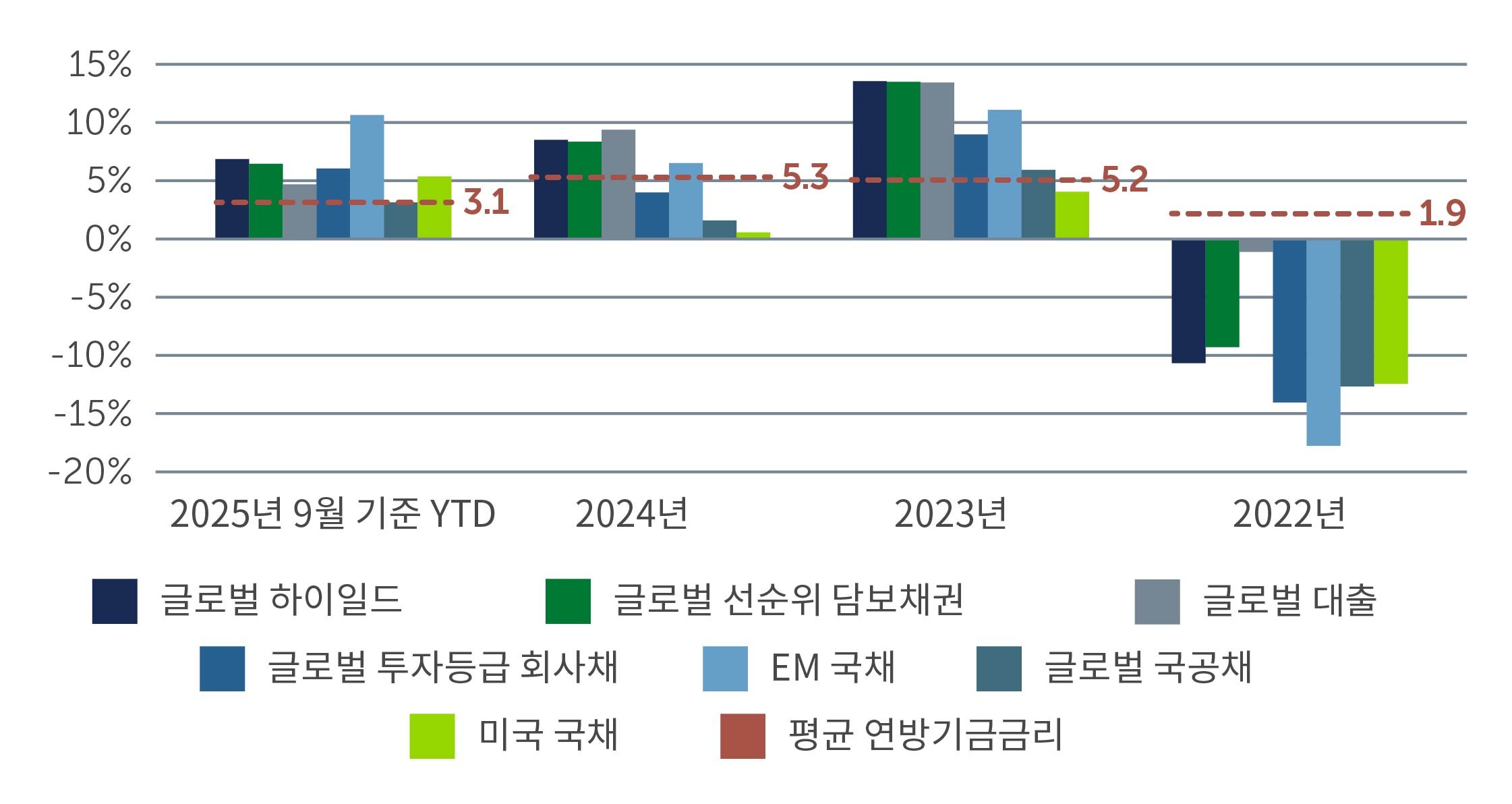

도표 1: 글로벌 하이일드 채권, 금리 민감 자산군 대비 양호한 성과 시현

출처: ICE BofA Non-Financial Developed Markets High Yield Constrained Index (HNDC); ICE BofA BB-B Global High Yield Secured Bond Index (HW4S); Credit Suisse Global Leveraged Loan Index; ICE BofA Global Corporate Index (G0BC); JP Morgan EMBI Global Diversified Index; ICE BofA Global Government Index (W0G1); Bloomberg US Treasury Index (LUATTRUU). 2025년 9월 30일 기준.

출처: ICE BofA Non-Financial Developed Markets High Yield Constrained Index (HNDC); ICE BofA BB-B Global High Yield Secured Bond Index (HW4S); Credit Suisse Global Leveraged Loan Index; ICE BofA Global Corporate Index (G0BC); JP Morgan EMBI Global Diversified Index; ICE BofA Global Government Index (W0G1); Bloomberg US Treasury Index (LUATTRUU). 2025년 9월 30일 기준.

펀더멘털 개선 속 일부 개별 리스크 존재

하이일드 채권의 펀더멘털은 계속 개선되고 있습니다. 하이일드 기업들은 최근 매출과 EBITDA(상각 전 영업이익) 모두에서 전년 대비 한 자릿수 중반대 성장률을 기록하며, 2022년 말부터 2024년 초까지 이어진 둔화 국면에서 꾸준히 회복 중입니다. 발행사는 자본 지출을 신중히 통제하며 재무 건전성을 유지하고 있습니다. 순레버리지 역시 안정 혹은 개선되며, 미국 약 3.6배, 유럽 약 3.3배 수준을 기록하고 있습니다.1 건전한 펀더멘털을 반영해 시장의 크레딧 퀄리티도 높게 유지되고 있습니다. 글로벌 하이일드 채권 시장에서 BB등급은 현재 약 60%를 차지하며, 10년 전 약 40% 대비 크게 증가했습니다.2 이처럼 안정적 환경으로 인해 디폴트 전망은 비교적 양호하며, 미국과 유럽 모두에서 채권 디폴트율은 장기 평균을 하회할 가능성이 큽니다.3 미국 대출 시장에서는 연체율이 역사적 평균 수준으로 감소하고 있는 반면, 유럽에서는 현재 매우 낮은 수준에서 약 2~3%로 상승할 것으로 예상되며, 이는 여전히 장기 평균과 일치하는 수준입니다.4 주목할 점은 지나치게 낮았던 디폴트율이 정상 수준을 찾아가는 과정이 시장 전반의 위기 때문이 아니라, 일부 기업의 고유한 문제와 개별적 요인에 의해 발생하고 있다는 점입니다.

그렇다고 모든 시장에서의 상황이 일률적인 것은 아닙니다. 미국에서는 ‘투-스피드(two-speed)’ 경제 현상이 뚜렷해지며, 섹터별ㆍ소득계층별 차별화가 확대되고 있습니다. 일부 섹터는 강한 수요와 가격 결정력을 바탕으로 견조한 흐름을 유지하고 있습니다. 주식과 달리 하이일드 기업에는 AI 기반 대규모 설비투자로 지수 성과를 주도하는 대형 테크기업은 없습니다. 그럼에도 AI 투자 파급 효과는 일부 유틸리티나 기술ㆍ통신 기업에 영향을 주며 선택적 기회를 창출하고 있습니다. 반면, 화학ㆍ주택 등 경기 민감 섹터는 여전히 압박을 받고 있으며, 수요 회복을 위해 낮은 금융 비용에 의존할 필요가 있습니다. 소비자 환경 또한 복합적입니다. 저소득층의 소비 부담은 지속되는 반면, 상위 10% 소비층은 미국 소비의 절반 가까이를 차지하고 있습니다.5 채권 투자자에게 이러한 격차는, 저소득층 재량 소비에 노출된 발행사와 고소득층 또는 필수 서비스 부문 발행사를 구분하는 것이 얼마나 중요한지를 보여줍니다.

유럽은 상황이 조금 다릅니다. 유럽 하이일드 기업은 비교적 예측 가능한 비경기순환적(non-cyclical) 기업에 편중되어 있습니다. 일부 경기순환적 특성을 가진 기업—예를 들어 자동차 및 헬스케어 업종 일부—가 존재하지만, 전체 시장에서 비중은 미미합니다. 그 결과, 변동성 국면이나 특정 섹터 스트레스 발생 시 영향은 제한적이며, 투자자들은 보다 명확하고 선택적으로 기회를 탐색할 수 있습니다.

투자 기회 분석

현재 시장 환경에서 하이일드 채권은 강력한 쿠폰 인컴과 짧은 듀레이션(약 3년) 덕분에 특히 매력적입니다. 이러한 특성은 스프레드가 좁고 금리 방향성이 긍정적이지만 불확실한 상황에서 하방 리스크를 완충하며, 향후 몇 년간 우수한 총수익 달성 기회를 제공합니다. 미국에서는 B등급 채권이 안정적 펀더멘털과 깊고 유동성 높은 투자 기회를 바탕으로, 신중한 크레딧 선별을 통해 추가 가치를 창출할 수 있는 매력적인 투자처로 주목받고 있습니다. 반면, CCC 등급 채권은 올해 특정 시점에서 랠리를 보였지만, 지역ㆍ섹터ㆍ기업간 차이가 커 선별적 접근과 철저한 바텀업 분석이 필수적입니다.

핵심 요약

오늘날 글로벌 하이일드 채권은 여전히 안정적인 인컴 소스이자 포트폴리오 다각화 수단으로서 매력을 유지하고 있습니다. 그러나 단순히 시장 흐름을 쫓는 베타 전략만으로는 초과 수익을 기대하기 어렵기 때문에, 종목 선별과 원칙 기반의 투자 포지셔닝이 중요합니다. 지속 가능한 성과는 고유한 성장 요인을 파악하고, 문제 소지가 있는 기업을 걸러내며, 기술적으로 저평가된 채권 기회를 포착하는 데서 달성될 수 있습니다. 현재 글로벌 하이일드 채권의 펀더멘털은 점진적으로 개선되고 있으며, 일부 정책적 지원과 기술적 요인으로 인해 기업간 차별화가 심화되고 있어 액티브 운용은 필수적입니다. 향후에는 지역 및 시장 간 균형 잡힌 자산 배분으로 캐리수익을 추구하는 한편, 시장 조정 국면에서는 선별적인 크레딧 익스포저 확대를 통해 추가 수익 기회를 포착할 수 있는 유연성을 유지하는 것이 핵심 전략입니다.

1. 출처: CreditSights. Representing high yield bond markets. 2025년 6월 30일 기준.

2. 출처: ICE BofA; Barings. 2025년 9월 30일 기준.

3. 출처: ICE BofA; UBS. 2025년 9월 30일 기준.

4. 출처: S&P UBS Leveraged Loan Index; S&P UBS Western European Leveraged Loan Index; J.P. Morgan; Pitchbook. 2025년 9월 30일 기준.

5. 출처: Moody’s; U.S. Federal Reserve. 2025년 6월 30일 기준.

베어링자산운용 컴플라이언스 심사필 제 2025-4899392호 (2025.10.14~2028.10.13)