글로벌 하이일드 채권: 변화하는 시장에서 시그널 읽기

글로벌 하이일드 시장은 견고한 기반 위에서 2026년을 출발했지만, 타이트한 밸류에이션, 변화하는 기술적 요인(수급), 불균형해지는 거시경제 환경을 감안하면 선별적 포지셔닝의 중요성은 더욱 커지고 있습니다.

글로벌 채권시장은 전반적으로 안정적인 성장 모멘텀을 유지하고 있으나, 주요 거시 지표에서는 엇갈린 신호가 감지되고 있습니다.

- 미국에서는 재정정책 확대, 규제 완화, 여전히 완화적인 통화 환경이 맞물리며 예상보다 견조한 경제 흐름이 이어지고 있습니다.

- 글로벌 금리는 엇갈리고 있습니다. 특히 유럽 등 일부 선진국은 금리가 경기적 고점 수준까지 상승한 반면, 미국 금리는 연말 기준 상대적으로 낮게 유지되었습니다.

- 정치·지정학적 요인도 불확실성과 변동성을 높이며 리스크와 기회가 동시에 존재하는 환경을 만들고 있습니다.

이러한 상황에서 글로벌 하이일드 채권은 견조한 성과를 이어왔지만, 추가적인 가격 상승 여력은 제한적일 수 있습니다. 지역 간 차이도 여전히 중요합니다. 유럽은 인플레이션이 안정되는 모습을 보이고 있으며, 정책 대응은 국가별로 상이합니다. 이에 따라 상대가치 매력도 계속 바뀌고 있습니다. 투자자는 인컴 확보와 더불어 거시·지정학적 리스크를 균형 있게 고려하는 전략이 요구됩니다.

펀더멘털: 신용도와 섹터별 차별화

하이일드 전체의 신용도는 대체로 안정적입니다. 기업들은 재무구조를 신중하게 관리하고 있으며, 레버리지 수준은 감내 가능한 수준을 유지하고 있습니다. 또한 실적 모멘텀은 대형 테크 기업을 넘어 다양한 섹터로 확산되는 중입니다. 다만 섹터별 격차는 여전히 뚜렷합니다.

- 미국: 건축자재 및 화학 업종은 여전히 역풍에 직면해 있으며, 특히 화학 업종은 글로벌 공급과잉과 마진 압박으로 부담이 가중되고 있습니다.

- 유럽: 건설 경기 회복과 재정정책 효과로 건축자재 업종은 초기 추세적 개선을 보이는 반면, 화학 업종은 높은 원자재 비용과 저비용 수출국과의 경쟁 속에서 어려움이 지속되고 있습니다.

- 에너지 섹터: 미국과 유럽 모두 과거 사이클 대비 재무구조가 크게 개선되었으며 신용등급도 상승하고 있습니다. 그러나 유가 변동성과 풍부한 공급을 고려할 때 신중한 접근이 필요합니다.

디폴트율은 여전히 통제 가능한 수준이지만, 저신용 등급에 집중되는 경향입니다. 특히 CCC 및 싱글 B 등급 기업 가운데 압력이 커지는 만큼 종목 선정의 중요성이 더욱 커지고 있습니다.

기술적 요인: 변화하는 수급 환경

M&A 활동 증가 기대 속에 그동안 제한적이던 신규 발행이 증가할 가능성이 있습니다. 이는 발행사 친화적이던 시장 환경을 일부 되돌릴 수 있습니다.

시장 전반의 스프레드는 여전히 타이트하여 가격 상승 여력은 제한적입니다. 이에 따라 투자자는 인컴의 지속 가능성, 신용 안정성, 가격 상승을 이끌 명확한 촉매 요인(catalyst)에 더욱 집중해 선택적으로 접근하고 있습니다. 향후 발행 증가세가 이어지며 수급 환경은 점차 정상화되거나 다소 도전적으로 변할 수 있습니다.

투자 기회

글로벌 하이일드 투자 기회는 여전히 매우 선별적이며, 광범위한 시장 방향성보다 개별 기업의 고유 요인에 의해 결정될 가능성이 큽니다.

- 미국: 단기 할인채와 고퀄리티 BB 등급 채권은 조기 리파이낸싱으로 인해 “풀 투 파(pull to par)” 효과를 기대할 수 있어 안정적인 인컴 매력이 돋보입니다.

- 싱글 B 및 CCC등급 채권: 리파이낸싱, 재무구조 조정, 인수 가능성 등 기업 고유의 촉매 요인으로 인해 기업 가치가 재평가될 수 있습니다.

- 듀레이션 측면: 하이일드의 중단기 듀레이션 특성은 금리 민감도를 낮추면서도 충분한 캐리 수익을 제공합니다.

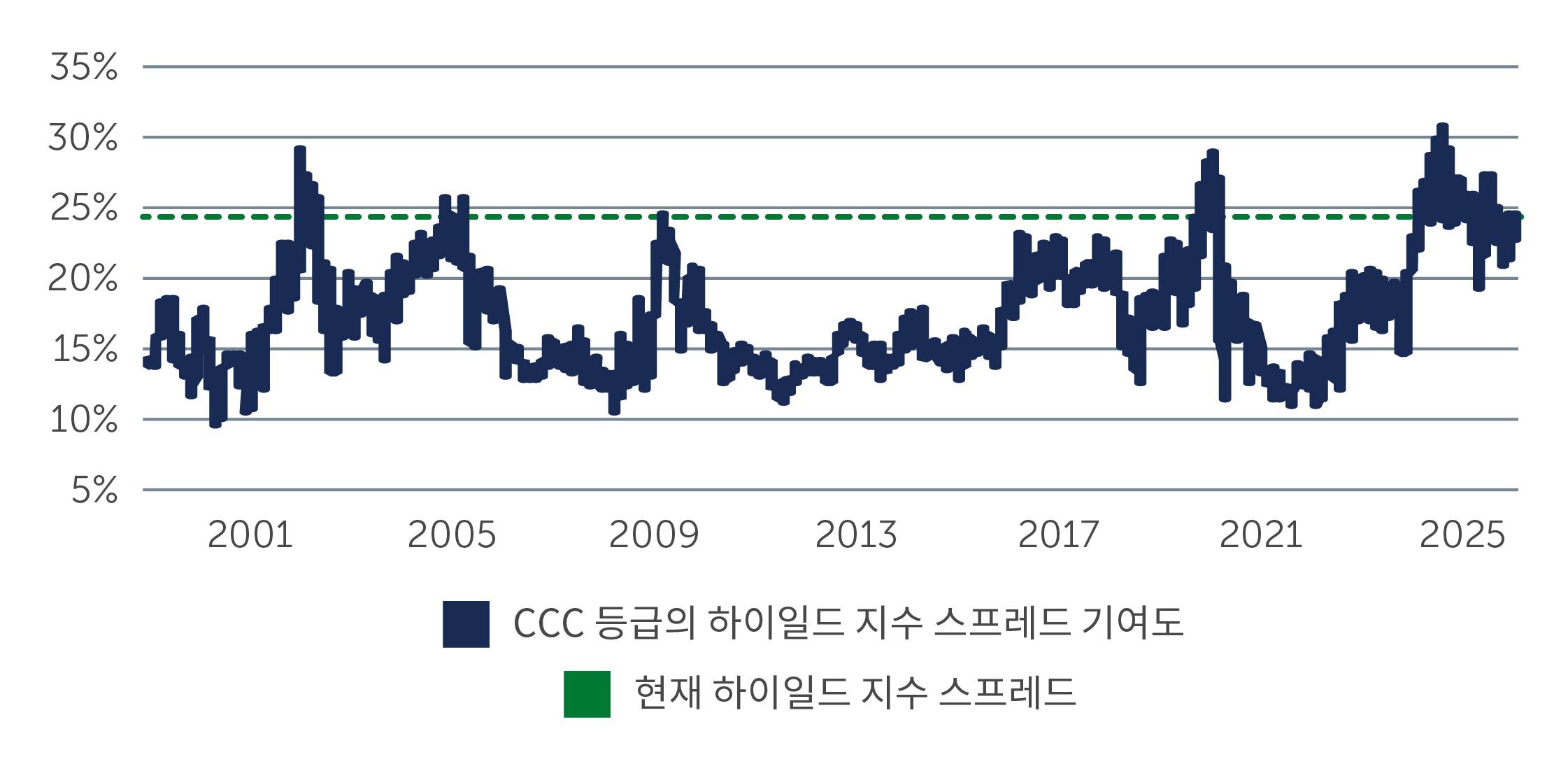

도표 1에서 확인할 수 있듯이, CCC등급 채권의 지수 내 비중은 약 12%에 불과하지만 전체 스프레드의 약 25%를 기여하고 있습니다. 이는 시장 내 비중 대비 스프레드 기여도가 과도하게 높다는 의미이며, 역사적으로도 높은 수준입니다. 특히 미국 경제가 예상보다 견조해지는 흐름 속에서 일부 CCC등급 채권은 더욱 두드러진 기회를 제공할 수 있습니다.

도표 1: CCC등급 채권, 하이일드 지수 스프레드의 4분의 1 기여

출처: Barclays U.S. Corporate High Yield Index. 2025년 12월 기준.

출처: Barclays U.S. Corporate High Yield Index. 2025년 12월 기준.

지역별 핵심 포인트:

- 유럽: 재정 부양의 수혜가 예상되는 일부 크레딧—특히 건설 경기 개선과 연계된 기업—이 기회를 제공할 수 있습니다.

- 미국: 상대 신용도가 높은 크레딧의 안정적인 캐리와 더불어, 실적 개선이 확산되고 견조한 경제 환경의 혜택을 받을 수 있는 섹터에 대한 선별 투자는 여전히 유효합니다.

시장 전반에서 강조되는 메시지는 명확합니다: 현실적이고 실행 가능한 디레버리징(부채 축소) 계획, 꾸준한 현금흐름, 그리고 채권 가격 상승을 유도할 수 있는 분명한 촉매 요인에 집중할 것.

핵심 요약

글로벌 하이일드 시장은 여전히 기회와 제약이 공존하는 환경에 놓여 있습니다. 폭넓은 실적 개선과 활발해지는 기업 활동, 시장의 일부 가격 비효율성, 그리고 예상보다 강한 미국 경제는 하이일드 시장에 여전히 의미 있는 기회를 제공하고 있습니다. 반면, 금리·정책·지정학 등 외부 변수들은 시장의 균형을 흔들며 불확실성을 키우고 있습니다.

이러한 환경에서 투자 성과를 좌우하는 핵심은 시장 전체의 방향성보다 재무 구조가 개선되고 가치 재평가의 여지가 있는 기업을 선별하는 능력입니다. 즉, 지속 가능한 펀더멘털과 명확한 촉매를 갖춘 발행사에 집중하는 것이 향후 수익률을 결정하게 될 것입니다.

베어링자산운용 컴플라이언스 심사필 제 2026-5165301호 (2026.01.28~2029.01.27)