足元のハイイールド市場の動向

現在、ハイイールド債券の投資家は、これまで以上に複雑な市場環境に直面しているものの、ファンダメンタルズは堅調さを維持しており、インカムも依然として魅力的な水準にあります。市場はこれまで様々なリスク要因を吸収してきましたが、足元の環境下において重要なことは楽観ではなく、より慎重かつ規律ある投資姿勢です。

市場環境:ボラティリティはあるものの、投げ売りには至らず

年初は、成長と政策環境が好転すると期待されていましたが、その後、市場環境は急速に変化しました。

-

地政学リスクが主要な懸念材料として浮上しており、イランでの戦争はエネルギー価格のボラティリティを高めるとともに、インフレおよび世界的な成長見通しに対する不確実性を再燃させています。

-

人工知能(AI)およびソフトウェア業界の構造再編も依然として考慮すべき要因ではあるものの、現時点では、地政学面および政策の変化に伴うマクロ的な課題がより重視されています。

- 地域別の市場環境も徐々に相違が明確となっています。欧州はエネルギー価格の急騰に伴うインフレ圧力や政策上の制約に対して構造的に敏感である一方、米国はテクノロジー株を中心としたセンチメントの変化に大きな影響を受けやすい状況にあります。

こうした環境下においても、ハイイールド債券およびローンは全体的に堅調に推移しています。市場全体の広範な投げ売りには至らず、一部に弱さが確認されたに過ぎず、スプレッドの拡大も、ヘッドラインリスクの規模や頻度に比べると限定的です。これは、市場が慎重姿勢を維持しつつも、エクスポージャーを積極的に削減することには消極的であることを示しており、繰り返されるリスク要因にもかかわらず、これまでのところ底堅さを示してきた経済環境と整合的と言えます。

ファンダメンタルズ:全体的に安定しているものの、一部に懸念材料が存在

マクロ環境の不確実性が高まる中でも、ハイイールド市場のファンダメンタルズは全体的に堅調に推移しています。

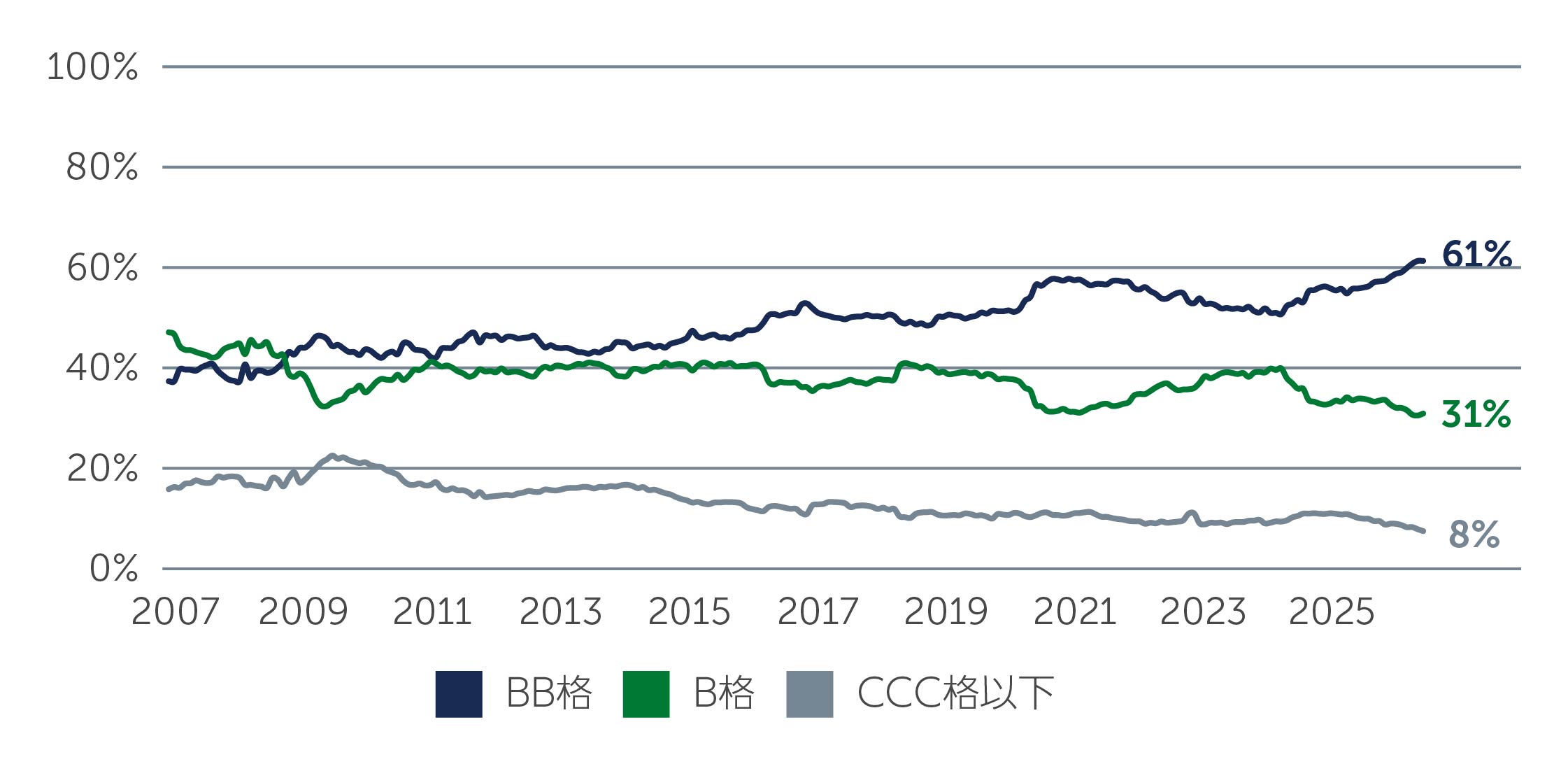

- 足元の市場は、過去のサイクルと比べてより質の高い高格付けなクレジット構成となっており、BB格の発行体を中心に投資機会が形成されている一方、最も信用度の低いCCC格セグメントへのエクスポージャーは相対的に限定的な水準にとどまっています(図1)。このようなクレジット構成は、市場全体の安定に寄与しており、今後もボラティリティが高まる局面においても一定の緩衝材としての役割が期待されます。

- 底堅い需要および企業の継続的な価格決定力に支えられ、企業業績も概ね堅調に推移しています。

- バランスシート上では、利払い負担やレバレッジ水準が管理可能な範囲にとどまっており、安定した状況が維持されています。

図1: ハイイールド市場は過去と比較して相対的に質の高いクレジット構成となっている

出所: ICE BofA Non-Financial Developed Markets High Yield Constrained Index 2026年3月31日現在

出所: ICE BofA Non-Financial Developed Markets High Yield Constrained Index 2026年3月31日現在

しかしながら、銘柄間およびセクター間の格差は拡大しています。

- 建設資材や化学といった一部の景気敏感セクターでは、過去にM&Aが活発だった時期にレバレッジを高めた影響から、足元ではストレスが顕在化しつつあります。

- 米国では、競争が激化する中で、AIが長期的な事業モデルにもたらし得るリスクを市場が評価に反映させようとしており、一部のソフトウェア発行体に対する警戒感が続いています。

ただし、これらの分野がハイイールド市場に占める割合は小さいため、指数全体への影響は限定的となっています。

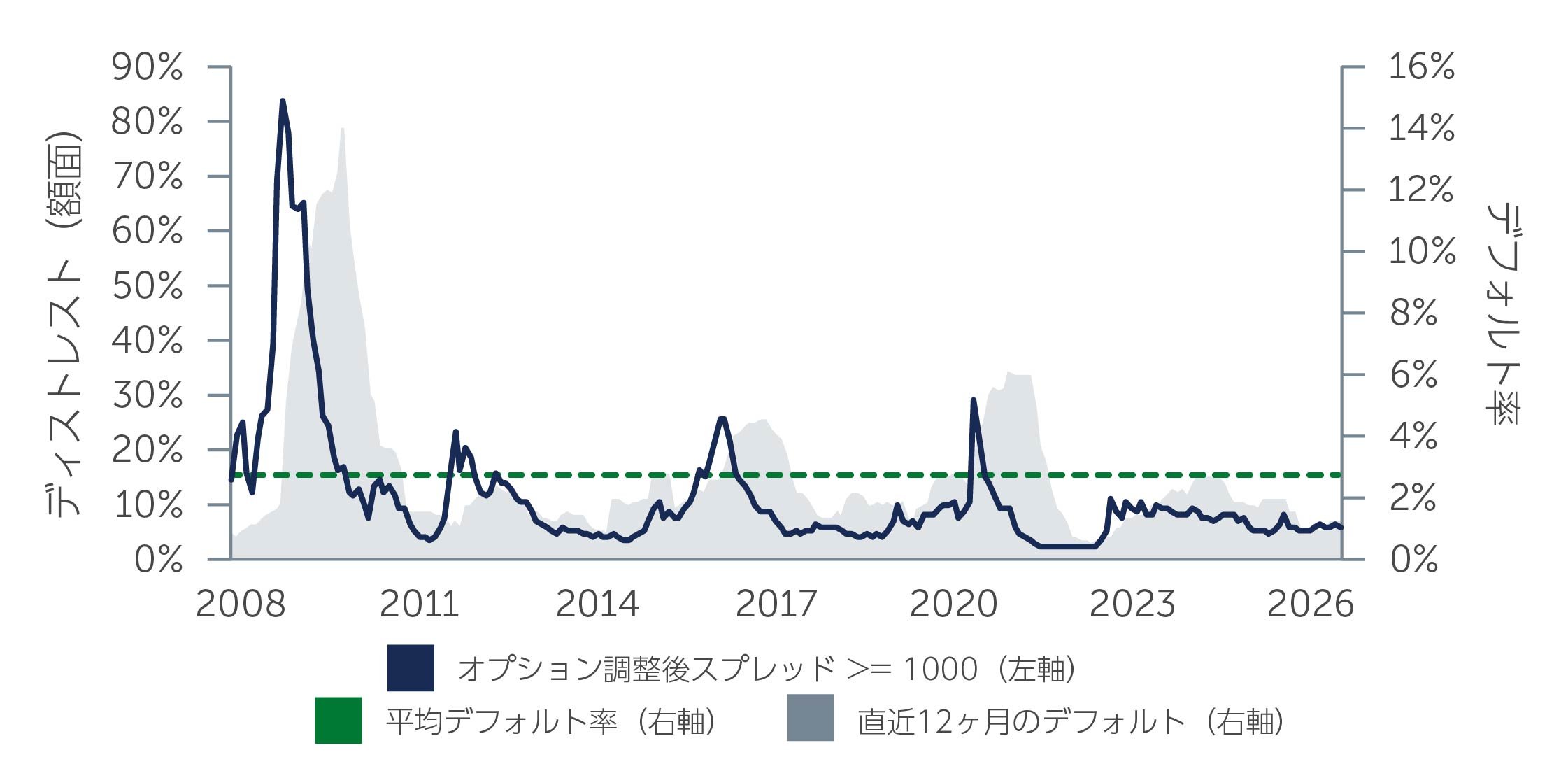

先行きについては、デフォルトの見通しは概ね安定した状態を維持しています。債券およびローン双方におけるディストレス指標は、デフォルト率が足元の水準と概ね整合的で、長期平均を下回る水準にとどまることを示唆しています(図2)。デフォルト率が上昇する可能性はあるものの、現在のデフォルト水準が低いことからその上昇幅は限定的となると思われ、現在のインカム水準がこうした影響を相当程度相殺できると予想されます。

図2: ハイイールド債券市場には深刻なデフォルトは織り込まれていない

出所: ICE BofA Developed Markets Non-Financial High Yield Constrained Index、UBS 2026年3月31日現在

出所: ICE BofA Developed Markets Non-Financial High Yield Constrained Index、UBS 2026年3月31日現在

テクニカル:投資主体が変化する中でもバランスを維持

市場のテクニカル面は最近のニュースで報じられるほど悪化しておらず、比較的安定しています。債券およびローンの発行市場はいずれも正常に機能しており、新規発行は過度な水準には至っておらず、投資家が投資妙味のある水準で市場に参入可能な環境が維持されています。

足元では、パブリックおよびプライベートのクレジット市場の関係の変化が注目されています。一部の非上場プライベート・クレジット商品では解約が発生しており、パブリック・クレジット市場への影響が懸念されましたが、現時点では売り圧力の大幅な増加は確認されておらず、幅広く組成され販売されるシンジケートローン(BSL)のパフォーマンスにも明確な悪影響は確認されていません。実際、3月に入ってから、年初来のBSLのパフォーマンスは改善傾向にあります(図3)。影響はむしろ限定的であり、過去の市場の変動局面において需要を支えてきた一部のプライベート・クレジット投資家が、需要源としての役割を以前ほど一貫して果たせなくなっています。

図3: シンジケートローン(BSL)の年初来パフォーマンスは3月に改善

出所: Barings、S&P UBS Global Leveraged Loan Index 2026年3月31日現在

ローン市場では、ローン担保証券(CLO)の動向が引き続き中心テーマとなっています。CLOが保有主体としても新規需要源としても市場の主導的役割を果たす中で、価格設定は格付けやセクター、取引構造に関連する適格性判断の影響を受けやすくなっています。この結果、一部のB格およびCCC格のローンでは継続的な下押し圧力が生じており、ファンダメンタルズから見て適正と考えられる水準を下回っています。こうした状況が価格のばらつきを拡大させているものの、広範な信用力の悪化というよりは、主に構造的な制約を反映したものと言えます。

投資機会が見出される分野

クレジット市場全体で価格調整の動向にばらつきが見られる中、市場全体へのエクスポージャーよりも、相対価値や資本構造上のポジション選定、そして個別銘柄の選別を中心に、投資機会が形成される傾向が強まっています。足元の市場の底堅さを受け、無差別にリスクを拡大する必要性は低くなり、その分、忍耐強く選別的な投資アプローチの重要性が高まっています。債券およびローンはいずれも魅力的な投資妙味はあるものの、特に魅力的な投資機会はファンダメンタルズの悪化ではなく、テクニカル要因やマクロ環境の変化に起因する価格調整が生じている領域に見出されています。

ハイイールド債券:魅力的な水準にあるクオリティ

- 国債利回りの上昇とボラティリティの拡大に伴い、オールイン利回りは上昇しており、比較的高いクオリティを有するセグメントにおいてインカム水準が改善している一方、デュレーションは依然として相対的に抑えられた水準にとどまっています。

- こうした金利環境の変化により選別的な投資が可能となり、利回りを求めて信用度の低い債券に依存する必要性は低下しています。

- BB格および一部のB格の発行体が際立っており、特に持続可能なビジネスモデルを有し、レバレッジが管理可能な水準にあり、かつ今後のリファイナンス見通しが明確な発行体が注目されています。

これらのセグメントは、不確実性が継続する市場環境においても、比較的安定したインカムとダウンサイド耐性を兼ね備えており、インカムを損なうことなくポートフォリオの質を向上させる余地を示しています。

レバレッジドローン:インカムと構造的保護

レバレッジドローンは、資本構成上での優先担保付に位置付けられ、加えて変動金利クーポンを有していることから、引き続き魅力的と考えられます。これらの特性により、金利動向に対する感応度が限定的でありながら、高いインカム水準を引き続き提供しています。

CLO主導で選別性が進む市場環境において、市場全体に対するエクスポージャーよりも個々の発行体において投資機会が見出されています。構造上の問題や適格性の理由からCLOの投資対象外となるローンの中には、ファンダメンタルズが安定しているにもかかわらず割安な水準で取引されるケースがあります。こうした銘柄は、クレジットリスクを個別に精査可能な投資家にとって、選別的な投資機会となっています。

今後の見通し

ハイイールド債券市場は、年初に予想されていたよりも複雑な環境に直面しており、地政学リスクや金利見通しの変化、セクター別の固有の課題に影響を受けています。特に米国を中心に景気成長は堅調な推移を維持している一方で、インフレリスクは緩和するどころか拡大の兆しを見せており、債券市場全体における金利変動性を強めています。それにもかかわらず、市場のコアな構造的特性、すなわち、比較的良好なクレジット・クオリティや管理可能なデフォルト水準、魅力的なインカム水準は依然として維持されています。

同時に、銘柄間の格差は拡大傾向にあります。今後の投資機会は、市場全体のベータ投資よりも、個々の発行体のファンダメンタルズや構造の特性によって左右される可能性が高まっています。このような環境下では、オプショナリティと柔軟性を維持することが重要となります。魅力的な投資機会は今後も出現すると見られますが、それを的確に捕捉するためには、継続的なモニタリングや規律ある銘柄選択、そして、ボラティリティにより明確に市場の混乱が引き起こされる局面では、断固たる姿勢で資本を投入する体制が不可欠となります。

26-5405091