CLO:分散が拡大する局面における投資機会

分散の拡大とボラティリティの高まりにより、ローン担保証券(CLO)市場全体における相対価値の構図は大きく変化しています。構造的保護や変動金利エクスポージャーは引き続き下支え要因となっている一方で、投資成果はこれまで以上に、クレジットのアンダーライティング力、マネジャーの規律、そしてより選別的となった投資機会を的確に捉える能力に左右される状況となっています。

年初は堅調なスタートを切ったものの、その後市場環境は変化しました。建設的なテクニカル要因を背景に1月にはスプレッドが縮小しましたが、イラン情勢やAI関連の構造変化、プライベート・クレジット全体に対する監視強化などを受け、再びボラティリティが高まりました。同時に、インフレの粘着性が改めて意識され、金利の高止まりが長期化するとの見方が強まり、クレジット市場全体の見通しが改めて見直されています。

このような環境下、CLO市場ではキャピタル・ストラクチャー間の分散が一段と顕著になっています。シニアトランシェは年初来でプラスのリターンを実現しており、構造的保護や変動金利インカムの価値が改めて示されています。一方、低格付けトランシェでは、ローン価格やテールリスクへの感応度が高いことから、ボラティリティが増大しています。重要な点として、スプレッドの拡大により、一部セグメントではより魅力的な投資機会(エントリーポイント)が生じており、相対バリューとリスク管理を重視する投資家にとっては、建設的ではあるものの選別的な投資スタンスが引き続き有効であることが示唆されます。

ファンダメンタルズ:堅調なものの分散は拡大

ファンダメンタルズの観点から見ると、CLOは引き続き全体的に安定したレバレッジド・ローン市場の環境から恩恵を受けています。多くの発行体は、十分なインタレスト・カバレッジとキャッシュフロー創出力を確保した状態で2026年に入っており、成長の減速や金融環境の引き締めに対する耐性を兼ね備えています。

一方で、発行体およびセクター間の分散は拡大しています。

- 高金利環境の長期化により、デレバレッジの進展が遅れ、比較的近い将来に満期を迎えるローンではリファイナンス・リスクが高まっています。これは特に住宅関連などの金利感応度の高いセクターで顕著であり、利下げによる環境改善が見込まれていたものの、その時期が後ずれしていることが背景にあります。

- クレジットのパフォーマンスは、発行体ごとの差が一段と大きくなっています。テクノロジー分野へのエクスポージャーや、AIによるディスラプションの可能性に対する注視が強まり、同一セクター内でもパフォーマンス乖離が顕著に拡大しています。

- 満期構成も重要な要因です。特に、2027年から2029年にかけてリファイナンス期限を迎えるローンについては、セクター特有の逆風により資本市場へのアクセスが制限される可能性がある案件では、より慎重な評価が求められています。

分散が拡大する中、キャッシュフローの持続性やビジネスモデルの強靭性、リファイナンスの見通しに焦点を当てた個別発行体のファンダメンタルズ分析は、CLOポートフォリオにおける担保のクオリティを形成する上で、これまで以上に重要性を増しています。

テクニカル要因:サポーティブではあるものの、ばらつきが見られる

テクニカル要因がパフォーマンスを左右する重要な要素となっています。資本構成内でのリターンの二極化が進んでおり、シニアトランシェはクオリティと流動性に対する継続的な需要の恩恵を受けている一方、メザニントランシェ、特にBB格については、ローン価格の変動に対する感応度が高く、相対的に不安定な動きとなっています。

負債コストの拡大は、新規案件におけるエクイティ・アービトラージを圧迫し、新規発行のペースは鈍化しています。加えて、ポートフォリオのクリーンアップ要件により、リセット件数も減少しています。こうした発行ペースの鈍化は、資産クラス全体としてのテクニカルな下支え要因となっています。一方で、規制動向はトランシェ間の差別化を一段と促しており、中長期的にはメザニンよりも高格付けトランシェが相対的に恩恵を受けやすい状況にあります。

資本構造全体における投資機会

CLOの資本構造全体における相対価値はより複層的となっており、分散の拡大は市場全体の悪化を示すものではなく、新たな投資機会を生み出しています。今後数ヶ月にわたり、プライマリー市場およびセカンダリー市場、地域間、さらにはパブリックとプライベート・クレジット間においての柔軟性が、潜在的な価値創出の重要な源泉となると考えます。

資本構造の上位トランシェ:

- AAAおよびAAトランシェは、強固な構造的保護に裏付けられた安定したインカムを追求する投資家にとって、引き続き魅力的な投資対象です。

- 直近のスプレッド拡大により、特に年初時点のバリュエーションと比較するとキャリーの魅力が高まっています。

- 変動金利クーポンは、「金利の高止まりが長期化する」環境の恩恵を引き続き享受しています。

- 十分な供給があることから、特に米国のAAAトランシェでは、新規発行よりもセカンダリー市場の方が相対的に魅力のある投資機会を提供するケースが数多く散見されます。

メザニントランシェにおける投資機会は、分散の拡大やテールリスクに対する感応度の高まりを反映し、より選別的なものとなっています。

- BBBトランシェでは差別化が進んでおり、パフォーマンスは担保構成やマネジャーの投資姿勢の影響をより強く受けています。

- BBトランシェは、ローン価格の下落に対する感応度が高いことから、足元のボラティリティの影響をより大きく受けています。

- スプレッドの拡大は短期的なパフォーマンスを圧迫する一方で、テールリスクが限定的な高クオリティのメザニン案件においては、より魅力的なバリュエーションをもたらしています。

- メザニン全体においては、厳格なクレジット分析と慎重なマネジャー選定が不可欠です。

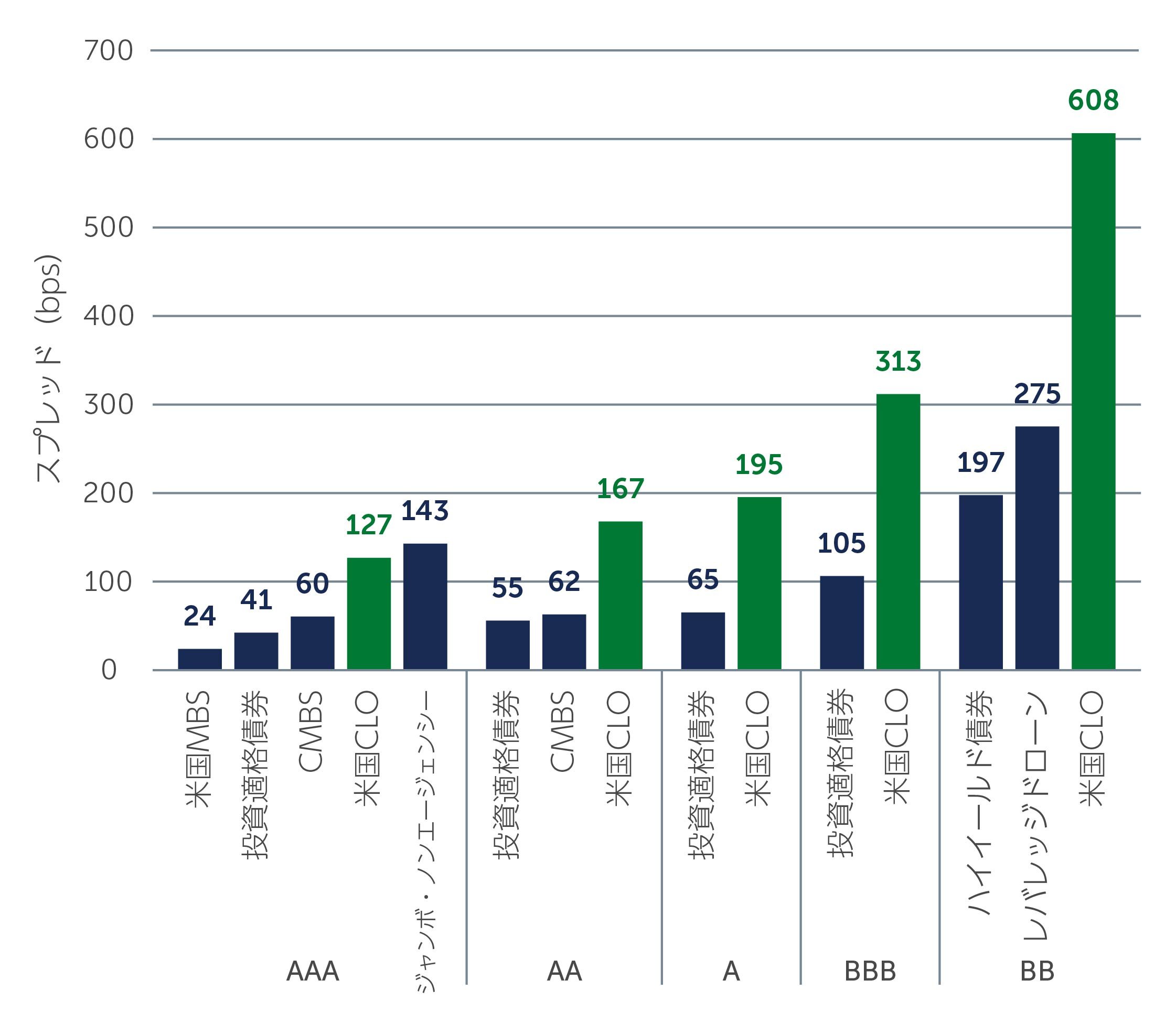

図1: 格付別のスプレッド

出所: J.P. Morgan U.S. CLO Spreads、BofA Global Research Jumbo Nonagency Spreads、Bloomberg U.S. Aggregate Index—CMBS & Corporate IG、Bloomberg U.S. Corporate High Yield Index、S&P UBS Leveraged Loan Index、Barings 2026年3月31日現在 注記: 新規発行CLOのスプレッドを表示

出所: J.P. Morgan U.S. CLO Spreads、BofA Global Research Jumbo Nonagency Spreads、Bloomberg U.S. Aggregate Index—CMBS & Corporate IG、Bloomberg U.S. Corporate High Yield Index、S&P UBS Leveraged Loan Index、Barings 2026年3月31日現在 注記: 新規発行CLOのスプレッドを表示

CLOエクイティの投資機会は引き続き断続的ではあるものの、市場のディスロケーション局面では魅力的となる可能性があります。アービトラージ環境の悪化は新規発行の組成を抑制してきましたが、ボラティリティが高まる局面では依然として選別的な投資機会が生じ得ます。具体的には、ディスカウントされたセカンダリーのエクイティ持分を通じた機会が中心となるほか、場合によっては、ローン価格が一時的に下落し、マネジャーが低価格の資産で迅速にポートフォリオを構築できる局面においては、プライマリー発行でも投資機会が生じることがあります。

プライベート・クレジットCLO:相対価値のリセット

プライベート・クレジットCLOもまた、ネガティブな報道や解約、プライベート市場全体に対する監視強化を背景としたスプレッド拡大局面を経て、再び注目を集めています。裏付け担保資産のファンダメンタルズに大きな悪化は確認されないものの、センチメントの変化によりスプレッドが拡大し、直近数四半期では目立たなかった相対的バリューのある投資機会が再び顕在化しています。ブロードリー・シンジケートCLOと同様に、厳選投資の重要性は引き続き高いです。特に、プライベート・クレジット全体に対する注目が続く中、裏付けとなるクレジットの透明性やポートフォリオ構築の方法、マネジャーの投資行動の重要性は一段と高まっています。

今後の見通し

CLO市場は、個々のクレジットおよび資本構造全体における分散の拡大を背景に、より選別的な局面へと移行しています。マクロ環境の不確実性は依然として高いものの、パフォーマンスは市場全体において一様に悪化しているわけではなく、ばらつきのある展開となっています。

今後のパフォーマンスを左右すると思われる主なテーマとして以下が挙げられます。

- リファイナンスのタイミングおよび満期構成

- セクター固有のプレッシャー、特に金利感応度やディスラプションの影響を受けやすい分野

- アクティブなクレジット管理および規律あるポートフォリオ構築

総じて、CLOの見通しは前向きではあるものの、選別的です。スプレッドの拡大により投資のエントリーポイントは改善していますが、現在の環境下での成功は、マクロ環境だけでなく、銘柄選択およびマネジャー選定に加え、アクティブなリスク管理がこれまで以上に重要となっています。

26-5463267