CLO:良好であるものの慎重な投資行動が必要

ローン担保証券(CLO)市場は堅調な需要および強固なファンダメンタルズに下支えされているものの、不確実性は依然として存在しています。マクロ環境およびクレジットの動向が変化する中、特に変革が進み市場が再形成される状況下において、規律ある選別的なアプローチが投資機会を捕捉する鍵になると思われます。

グローバル金融市場は、回復と調整の絶妙なバランスによって成り立っています。成長率はパンデミック後の高水準からは鈍化したものの、経済は着実なペースでの成長を維持しています。中央銀行は慎重な姿勢を崩さず、市場参加者は今後の政策転換の程度に関するシグナルにうまく対応しています。インフレはピークを過ぎたものの、政策当局者と投資家双方からは引き続き状況を注視しており、あらゆる資産クラスでインフレに対する期待感が形成されています。このような環境下、リスク資産は安定した需要と良好なクレジット環境を背景に、概ね堅調に推移しています。しかし、10月上旬には、注目度の高いデフォルトや投資家センチメントの変化を契機にボラティリティが上昇しました。政治情勢や地政学的緊張などの不確実性は依然として存在しており、市場はこれまで非常に効率的にショックを吸収してきました。市場センチメントは慎重さを保ちつつも楽観的になってきています。

CLOは依然として比較的良好なポジションを維持しています。市場は堅調な需要に下支えされており、特に債券の他の資産クラスと比較した場合、利回りを追求する機関投資家からの需要が顕著となっています。スプレッドも同等の格付けを有する社債と比較して魅力的な水準を維持しており、裏付けとなるローン市場は概ね健全なテクニカルと規律の保たれた発行市場の恩恵を受けています。2026年に向けて政策金利や関税措置の方向性が不透明となっているほか、足元のボラティリティにより選別投資の必要性が明確になったものの、CLOは様々な市場の局面に対して適応能力があることを証明してきました。

安定したファンダメンタルズ、堅調な需要

レバレッジド・ローン市場は相対的に安定しており、ファンダメンタルズは引き続き堅調に推移しています。ローン市場のデフォルト率は過去平均並みの2~3%近辺に留まると予想される一方1、ファースト・ブランズの破綻などに起因する足元のボラティリティ上昇により、一部の投資家はリスク・エクスポージャーを見直す動きを見せています2。格下げも継続しており、9月にはネットで約50億米ドルのCCC格への格下げが発生し、一部のポートフォリオではCCC格の集中度合いが小幅に上昇しました3。しかしながら、この水準はコベナンツの制限値と比較すると管理可能な範囲に留まっており、支払不履行は市場全般の兆候というよりは、個別の事象と見ています。ただ、こうした事例は、全般的に良好な市場環境下であっても固有のリスクが急に生じる可能性があることに対する注意喚起となっています。

テクニカル面では、取引高は堅調に推移しており、同四半期の米国CLOの発行額は1,500億米ドルを超え、過去最高水準を記録しました4。供給の約70%はリプライシングによるものであり、市場は新規発行による拡大よりも、既存構造の最適化に注力する傾向を示しています。CLOに対する投資家需要も安定的に継続しており、保険会社、資産運用会社、上場投資信託(ETF)などが市場を下支えしています。ただし、10月初旬には一部機関投資家による資産再配分やETFからの資金流出が確認され、投資家の姿勢には慎重さが見られます。金融緩和が進行する中、変動金利商品への需要には不透明感が残るものの、足元の動向からは、投資家が依然として高格付けのスプレッド商品を志向していることがうかがえます。景気後退を伴わない緩やかな利下げが、需要を大幅に減退させる可能性は低いと考えられます。とはいえ、市場のボラティリティが継続する場合には、特に低格付けトランシェにおいて、テクニカル要因による価格に対する圧力がより顕著になる可能性があります。

特に、CLOのウェアハウスは過去最高水準に達しており、米国で約300、欧州で約150のファシリティが設定されています5。ウェアハウスは重要なテクニカル指標であり、継続的なCLO発行とレバレッジド・ローンに対する堅調な需要への期待を示唆しています。また、ウェアハウスの存在はローン価格の安定化にも寄与しており、市場にボラティリティが生じた際には、価格調整局面で強い買い需要が発生することで、価格の下支えとなるフロアが形成され、売り圧力の長期化リスクが抑制されます。注目すべきは、スプレッド拡大局面に柔軟に対応できる体制を整えつつ、CLOマネジャーがウェアハウス・バランスを保守的に積み増している点です。この戦略は、クリーンなポートフォリオ構築への注力と相まって、市場の質重視の姿勢と環境変化への適応力を示すものといえます。

投資機会の評価

CLO市場における投資機会は依然として魅力的ですが、選別的なアプローチが求められています。資本構造の最上位に位置するAAAおよびAAトランシェは、安全性と利回りのバランスに優れており、元本保全と流動性を重視する保険会社などの投資家にとって、引き続きコアなアロケーション先となっています。スプレッドは今後小幅に縮小する可能性があるものの、高格付けトランシェは安定したリスク調整後リターンと魅力的なキャリーを提供することが期待されており、リスクが限定的である点を踏まえると、引き続き投資妙味があると考えられます。一方、資本構造のメザニン部分に位置するBBおよびBトランシェは、より高い利回りを提供するものの、信用格付けの変動や市場のボラティリティの影響を受けやすいため、慎重な選別が必要です。現在、リスクの高い銘柄へのエクスポージャーを抑えつつ、セカンダリー市場において高いディスカウントを提供する質の高い投資機会を模索していますが、直近数ヶ月ではその機会がやや減少傾向にあります。特に低格付けトランシェにおいては、投資家が関税の影響を受ける可能性のある企業やセクターを慎重に見極め、よりクリーンな新規発行案件を選好する傾向が強まっています。

CLOエクイティは、負債コストの変動やローンとCLOのスプレッド間の裁定取引に対する感応度が高いため、微妙な差異はあるものの、依然として魅力的な投資機会を提供しています。案件組成時のアービトラージは、ローン価格が額面付近にあることから制約を受けていますが、縮小した水準にある債券スプレッドを固定できる点は、依然として投資妙味のある要素です。このような環境下でアービトラージを機能させるためには、CLOマネジャーがポートフォリオ構築とリスク管理において、より規律あるアプローチを取る必要があります。健全なペースでの取引活動がそれを可能にしていることは示されていますが、許容される誤差の幅は狭まりつつあり、結果はより経路依存的となるため、マネジャーの投資能力と市場タイミングへの依存度が高まっています。

CLO市場の拡大

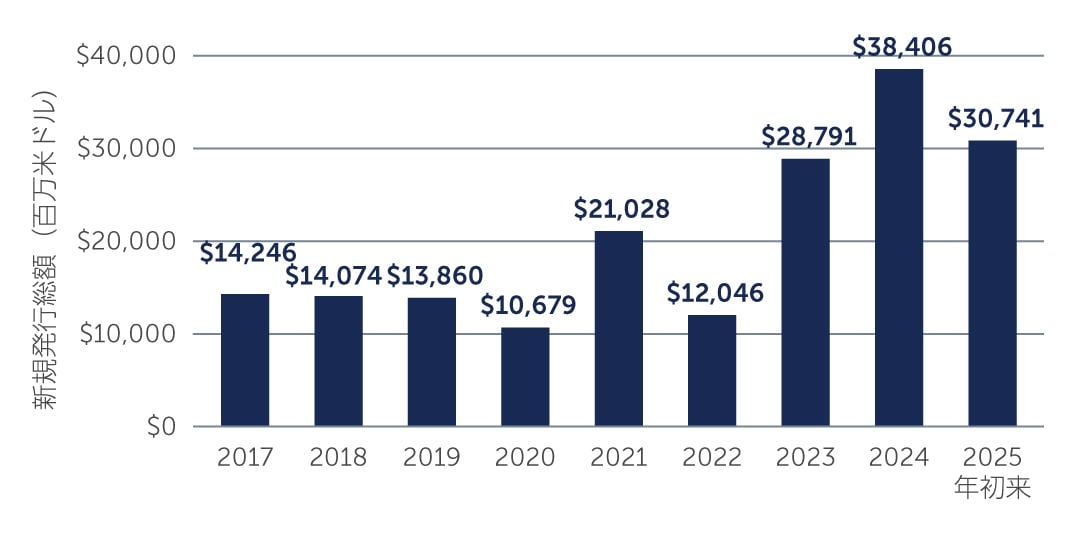

従来型のシンジケート・ローンCLOに加え、プライベート・クレジットCLOおよびインフラストラクチャーCLOの投資機会も拡大しています。プライベート・クレジットCLOは急速に認知度を高めており、米国のプライベート・クレジットCLO発行額は2024年に442億米ドル、年初来では540億米ドルに達し、全体の発行額の約16%を占めています(図1)6。スプレッドはシンジケート・ローンCLOに比べて依然として十分に上乗せされた水準となっていますが、1月のピークから大幅に縮小しており、流動性の低いストラクチャ―に対する投資家の需要が高まっていることを示しています。インフラストラクチャーCLOは発展の初期段階にあるものの、安定したキャッシュフローが生じる、長期デュレーションかつ必要不可欠な資産に対するエクスポージャーを追求する投資家から関心が集まっています。

CLOの変革は、市場全体の変化へ波及していると見ています。すなわち、CLOは、レバレッジド・ローンやミドルマーケット・ローン、インフラストラクチャー・デット、商業用不動産などの多様な資産クラスへのアクセスを可能とする柔軟性を有する資産クラスとして、活用機会が増大しています。

図1: プライベート・クレジットCLOの新規発行は増加傾向に

出所: BofA 2025年10月現在

出所: BofA 2025年10月現在

今後の見通し

CLO市場は引き続き回復力を示しており、安定した投資家需要が継続しています。マネジャーはアクティブに質と流動性を重視した運用を行っており、市場全体として健全な構造が維持されています。シニア・トランシェは、依然としてリスク調整後リターンの確かな源泉であり、安定性を重視する投資家にとって魅力的な選択肢となっています。一方、メザニン・トランシェにおいては、投資機会の評価に慎重さが求められます。マクロ経済の変化、クレジット・イベント、規制変更といったリスクは依然として存在しますが、拡大傾向にある投資家層が市場の不確実性を乗り越えるための強固な支えとなっています。加えて、取引構造の革新やCLOの枠組みを活用した新たな資産クラスへの展開が進んでおり、価値創出の新たな手法が生まれつつあります。これにより、柔軟性と先見性の重要性が一層高まっています。

直近の市場のボラティリティや複数のデフォルト事例は、リスクが再び急速に顕在化する可能性を改めて示しています。特に、クレジット・イベントや流動性の変化に敏感な分野では、その影響がより顕著に現れています。このような環境下では、堅実な銘柄分析とアクティブなリスク管理が不可欠です。市場の状況が刻々と変化する中で、規律ある運用姿勢と柔軟な投資アプローチを維持することが、リスクの適切なコントロールと投資機会の的確な捕捉の両面において極めて重要となります。

1. 出所: S&P UBS Leveraged Loan Index、S&P UBS Western European Leveraged Loan Index、J.P. Morgan、Pitchbook 2025年9月30日現在

2. 出所: J.P. Morgan、S&P LLI & ELLI Factsheet 2025年9月30日現在

3. 出所: J.P. Morgan、S&P LLI & ELLI Factsheet 2025年9月30日現在

4. 出所: J.P. Morgan 2025年9月30日現在

5. 出所: US Bank 2025年9月30日現在

6. 出所: J.P. Morgan 2025年9月30日現在

25-4961111