环球高收益债券:对于长线投资者而言,风险回报前景有望具有吸引力

市场可能受美国央行政策预期转向的影响而继续处于紧张状态,但如果投资者愿意承受市场波动的风险,环球高收益市场(High yield)有希望继续带来具有吸引力的总回报投资机会。

美国央行政策的转向扑朔迷离,是一系列不确定因素当中最新一项,为金融市场带来更多不确定性。事实上,市场在去年年底出现回升,原因是美国公布的消费物价指数数据优于预期,这表明美国通胀放缓可能会导致轻度鹰派的政策转向,但由于美联储暗示进一步加息的可能性仍然很大,市场升势戛然而止。同样,欧洲央行也维持较预期更为鹰派的立场。

尽管美国通胀放缓,但仍处于十年来的较高水平,短期内似乎不大可能出现政策转向,因此,这一不确定因素可能会导致未来市场进一步波动。

企业盈利受到关注

如果2022年是利率波动的一年,那么,企业盈利可能会成为2023年市场关注的焦点。虽然去年美国通胀上升,但许多企业仍然拥有充分的议价能力,能够将上升的成本转移至其客户;因此,企业维持盈利的时间较部分市场参与者预期更为持久。纵观目前的环球高收益市场,前景似乎较为黯淡。首先,2022年美国加息的滞后影响已经开始对经济中的部分领域带来压力,并且开始影响到整体需求。加上劳工成本仍然高企,企业转移价格上升的能力开始减退,这可能会导致企业日后的盈利有所下降;在某些情况下,整体盈利可能会远逊于预期,从而可能导致波动性加剧。

在美国更具挑战性的流动性状况及零售资金外流的背景下,环球高收益(特别是贷款)的技术面因素仍然充满挑战。此外,新的抵押贷款证券发行仍然不足,这在历史上占贷款需求的很大一部分。

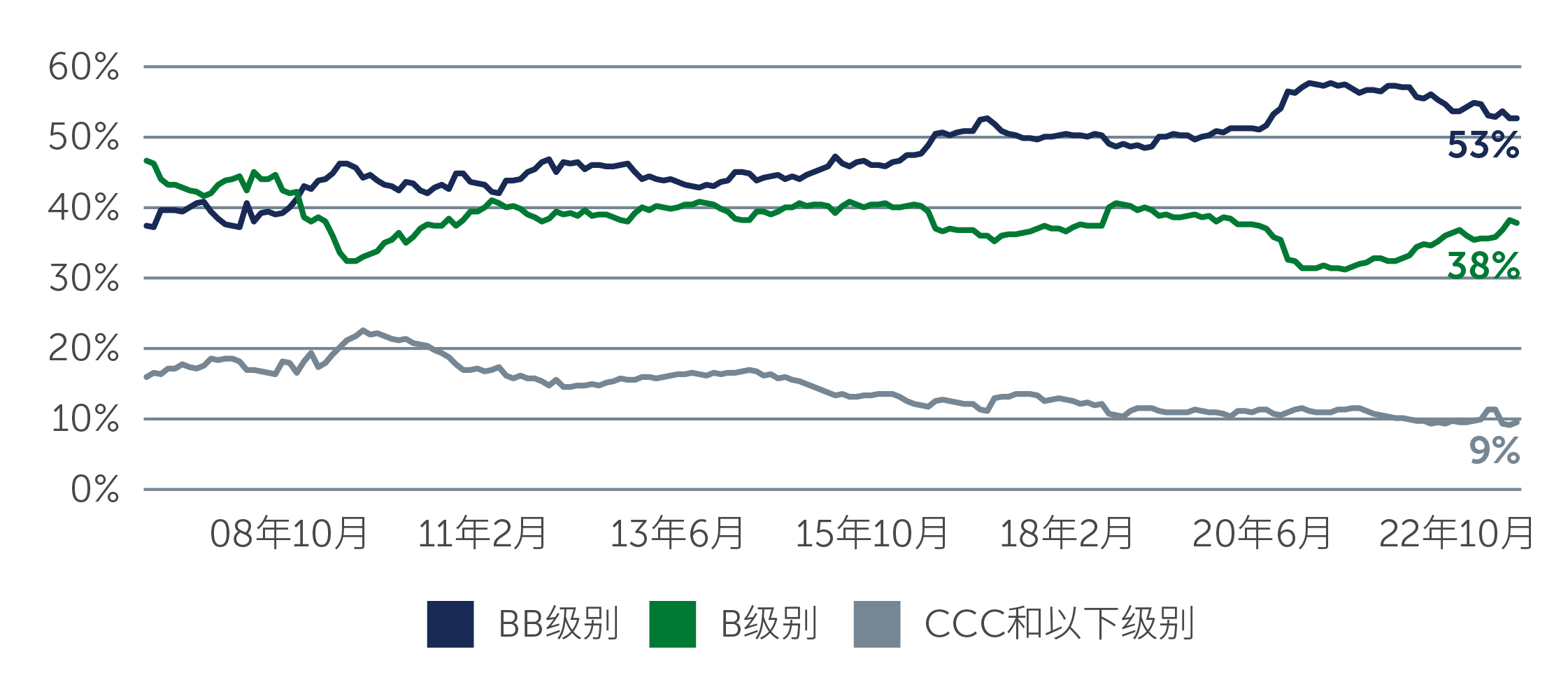

在利好方面,大部分环球高收益债券发行人仍然具有足够的灵活性,能够在经济疲弱期间继续偿还债务;这些发行人目前的财务状况比疫情爆发前要好。例如,美国发行高收益债券的企业在第三季的杠杆水平降至3.4倍,是自2019年第四季以来的最低水平,而欧洲企业第二季的杠杆水平则降至5.2倍1。与此同时,高收益市场的信贷质量在过去15年已大幅改善,其中BB级别债券发行人占该市场的53%,而B级别企业债券则占38%(图一)。

图一:环球高收益市场质量有所提升

资料来源:美国银行。截至2022年12月31日 。

有望提供具有吸引力的总回报

尽管宏观经济环境面对的挑战不太可能在短期内消退,但同时值得留意的是,以往温和的衰退对环球高收益市场未必是坏事。从历史上看,在市场波动(甚至是经济下滑)期间仍然投资于环球高收益的投资者,长远而言可取得具有吸引力的回报。这部分是由于环球高收益投资有别于股票,不需要强劲的经济增长也能够取得良好表现。在环球高收益市场,更为重要的是发行人就未偿还债务持续偿付利息的能力。国内生产总值增长放缓,甚至是短期内进入温和的衰退,都不太可能令违约率大幅上升,特别是在一个质量较高且相关基本因素状况稳健的市场。

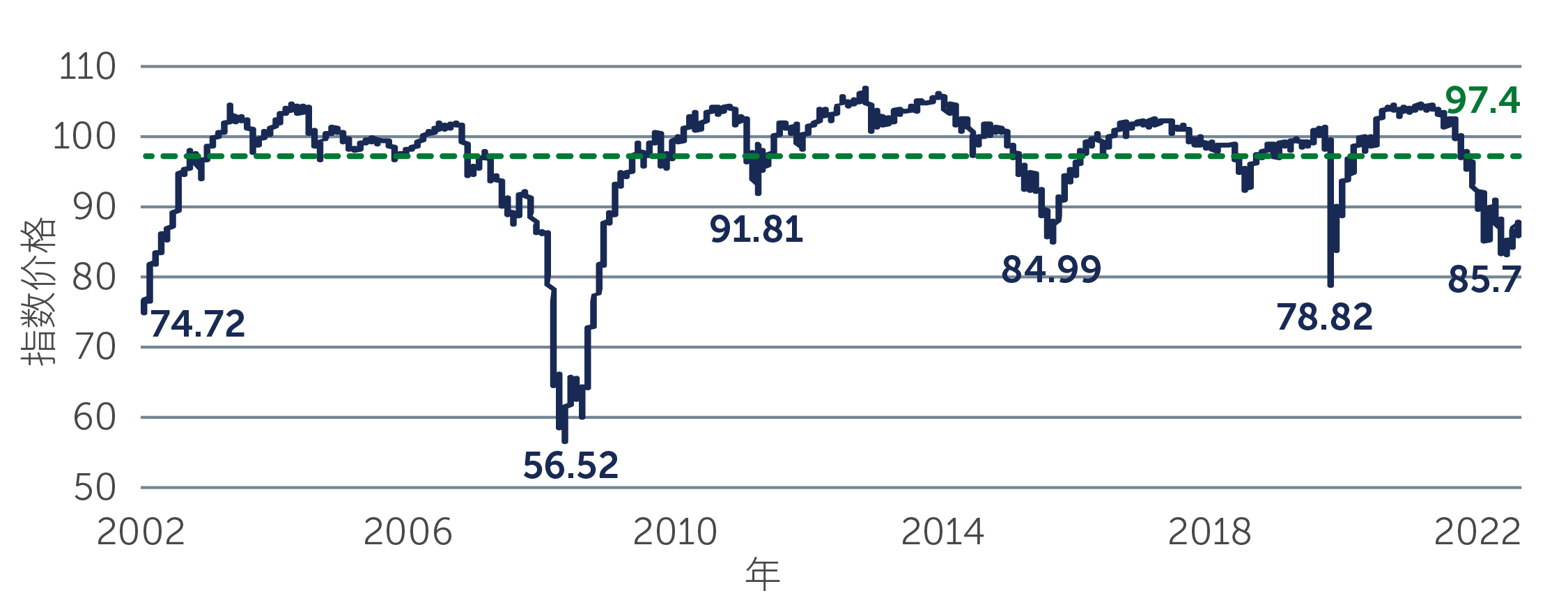

如果经济出现衰退,考虑到大多数金融市场在2022年面对的挑战,信贷的下行空间也可能较为有限。尽管息差可能会较目前水平有所扩大,但我们预计息差不会大幅扩大至总回报转为负值的程度。这部分是由于利率上升导致收益率(Yield)上升,加上价格存在较大折扣所致。例如,美国及欧洲优质BB级别债券的交易价格均低于面值,分别约为面值的89%及87%,平均存续期略低于4年;目前收益率(Yield)为6.5%-7.5%2。有鉴于此,息差需要扩大至远超目前的水平(达到与主权债务危机及欧元区危机相仿的水平),才会使总回报转为负值。值得重申的是,鉴于该市场的质量较高,加上基本因素状况稳健,我们认为不太可能发生这种极端情况。

图二:高收益债券指数平均价格与历史水平的对比

资料来源:美国银行。截至2022年12月31日。

与欧洲市场相比,我们轻微倾向于投资美国市场的信贷。从俄乌战争持续到楼市疲弱,欧洲市场面对的风险要高于美国市场,这可能对消费者情绪及支出造成较大影响,从而导致更严重或更漫长的经济衰退。

着眼于长远的未来

展望未来,潜在的衰退、持续的通胀压力、多家央行采取强硬的政策及盈利波动性必将继续成为市场关注的焦点。在环球债券及贷款市场的较高级别部分,以及在抵押贷款证券市场的某些领域,风险回报前景仍然具有吸引力。然而,采取信贷密集型的投资方式至关重要,不仅能够避免市场进一步下行,也可以物色到能够抵御目前不利因素的发行人。

1. 资料来源:摩根大通。美国数据截至2022年9月30日;欧洲数据截至2022年6月30日。

2. 资料来源:美国银行。截至2022年12月31日。

为本文之目的,高收益债券是信用等级已获得次级投资级别债券。次级投资级别是指评级机构标准普尔 或惠誉国际评定的“BB+”或更低的级别, 穆迪投资者服务公司评定的“Ba1”或更低的级别, 或其他国际认可的评级机构的同等评级。

23-2702302