环球高收益债券市场:如何应对市场变化?

在目前的环境下,环球高收益债券市场仍然有望保持良好表现,并能为投资带来多元化,但市场整体贝塔系数(即波动幅度)不太可能带来超额回报,因此,精选个券和采取严谨的配置方式至关重要。

环球信用市场的投资者正面临着一个复杂的市场环境,这一环境受到经济增长轨迹分化、政策立场不断变化以及投资者情绪波动等多重因素的影响。在美国方面,尽管经济增长有所放缓,但超过市场预期,从而使美联储开始放宽货币政策,但这种「金发女孩」态势为日后的降息速度和幅度带来不确定性。随着经济衰退相关忧虑消退,风险偏好正在改善;市场似乎认为即使经济有所放缓,但利好因素犹存。在欧洲方面,经济复苏之路似乎不太平坦。尽管目前的整体增长势头达到过去数年中较为良好的水平,但某些地区和行业(特别是德国工业)仍然面临着重大不利因素,而欧洲央行也暗示将暂停利率调整。

在这些复杂因素交织的背景下,环球高收益债券的市场表现较为良好。环球高收益债券的资金流入仍然强劲,特别是美国市场,这反映了投资者对该资产类别的信心和持续寻求收益率(Yield)的趋势。从过往指标来看,整体资产类别目前的估值较高,但值得注意的是,息差可能继续在一段较长时间内维持较窄。重要的是,目前的收益率(Yield)水平与过往相比仍具有吸引力,利息收入仍然是主要的回报来源。

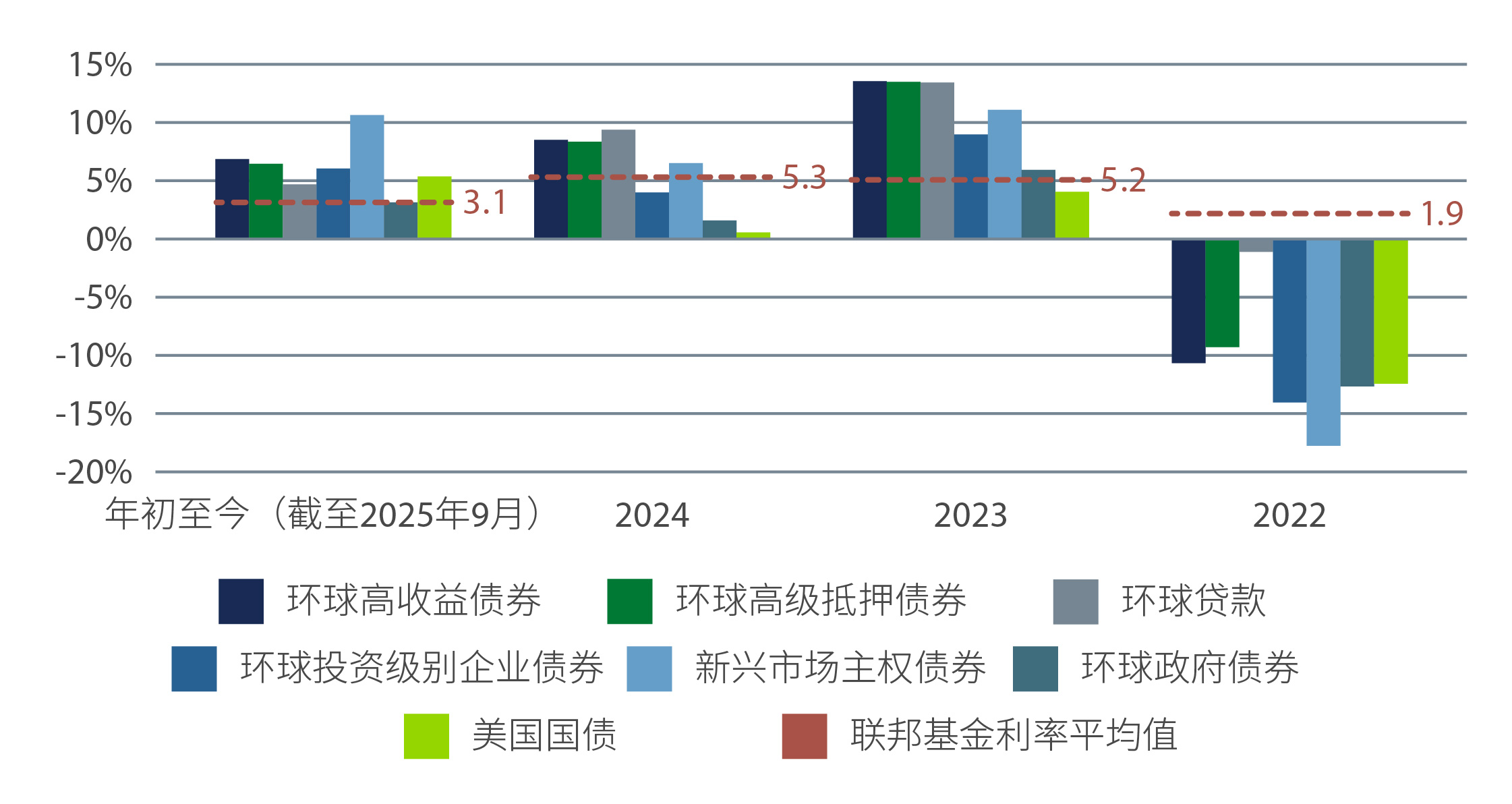

图一:环球高收益债券资产类别和其他对利率较为敏感的资产类别指数表现

数据源:洲际交易所美银非金融发达市场高收益限制指数(HNDC)、洲际交易所美银BB-B级别环球高收益抵押债券指数(HW4S)、瑞士信贷环球杠杆贷款指数、洲际交易所美银环球企业指数(G0BC)、摩根大通新兴市场债券环球多元化指数、洲际交易所美银环球政府债券指数(W0G1)和彭博美国国库债券指数(LUATTRUU)。截至2025年9月30日。

数据源:洲际交易所美银非金融发达市场高收益限制指数(HNDC)、洲际交易所美银BB-B级别环球高收益抵押债券指数(HW4S)、瑞士信贷环球杠杆贷款指数、洲际交易所美银环球企业指数(G0BC)、摩根大通新兴市场债券环球多元化指数、洲际交易所美银环球政府债券指数(W0G1)和彭博美国国库债券指数(LUATTRUU)。截至2025年9月30日。

基本面正在改善但表现存在差异

环球高收益债券市场的企业基本面持续改善。近期的企业盈利趋势显示,收入和税息折旧及摊销前利润(EBITDA)从2022年底至2024年初的疲弱期中稳步回升。企业对资本开支采取审慎态度,突显出发行人的严谨。此外,企业净杠杆率也在稳步改善,其中美国约为3.6倍,而欧洲则约为3.3倍1。环球高收益市场的信用质量较高,反映出企业基本面较为稳健;目前,BB级别债券几乎占环球高收益债券市场的60%,而十年前的比例约为40%2。由于市场环境较为稳定,违约前景相对温和,美国和欧洲的债券违约率可能仍将低于长期平均值的水平3。值得注意的是,此次正常化主要由特殊因素驱动,而非普遍性压力所致。

然而,情况并非完全一致。在美国方面,「双速」经济的影响日益明显。受益于强劲需求和议价能力,某些行业表现良好。环球高收益债券市场与股票市场不同,前者并无大型科技企业,这些企业的资本支出由人工智能推动并主导着股票指数表现。尽管如此,人工智能投资对邻近板块的连锁效应显而易见,例如部分公用事业和科技/通讯业的企业发行人有望创造出精选投资机遇。另一方面,化学品和房地产等周期性较高的行业仍然受压,并将依赖较低的融资成本来大幅释放需求。消费者动态也增加了复杂性。低端消费者受压的迹象犹存,而目前收入最高的10%人口占美国消费总额的接近一半4。对信用投资者而言,这种差异凸显了区分那些受可自由支配、低收入需求影响的发行人与那些服务于更具韧性、高收入或基本服务领域的发行人的重要性。

在欧洲方面,情况略有不同,市场在很大程度上偏向商业模式具有可预测性的非周期性企业。尽管欧洲存在一些周期性企业,例如目前受压的小部分汽车和医疗保健企业,但这些板块仅占整个市场的一小部分。因此,市场波动或特定板块压力往往较为有限,投资者得以更清晰、更具选择性地把握投资机会。

解析投资机遇

在目前的环境下,环球高收益债券因其较为强劲的票息收入(在不发生违约的情况下)和较短的久期(约3年)而显得具有吸引力5。我们认为这两项因素在息差较窄、利率走势有利但存在不确定性的情况下可提供较显著的下行缓冲,在未来数年有望实现良好回报。在美国,B级别信用具有较为稳健的基本面,并可提供具深度与流动性的投资机会,通过审慎的信用筛选有望创造增量价值。评级较低的CCC级别债券在年内曾多次回升,但该细分市场的表现不一,因此精选标的和采取严谨的「自下而上」分析至关重要。

重要启示

环球高收益债券市场在目前仍然有望保持良好表现,并能为投资带来多元化。然而,广泛的市场贝塔系数不大可能带来超额回报,因此,精选个券和采取严谨的配置方式极其重要。识别特殊的市场主导因素、避免不利因素和把握技术性错配的机会将有助于带来较持久稳定的回报。展望未来,维持跨地区和市场的均衡配置,将会是维持利差和在市场回调时灵活增持配置的关键。

1. 数据源:CreditSights。所示数据为环球高收益债券市场。截至2025年6月30日。

2. 数据源:洲际交易所美银和霸菱。截至2025年9月30日。

3. 数据源:洲际交易所美银和瑞银。截至2025年9月30日。

4. 数据源:穆迪和美国联储局。截至2025年6月30日。

5. 数据源:洲际交易所美银美国高收益指数指数(HW00)。截至2025年9月30日。

为本文之目的,高收益/高收益债券是指信用等级已获得次级投资级别债券。次级投资级别是指评级机构标准普尔或惠誉国际评定的“BB+”或更低的级别, 穆迪投资者服务公司评定的“Ba1”或更低的级别, 或其他国际认可的评级机构的同等评级。

25-4888379