エマージング債券:厳しい環境の中、ファンダメンタルズ面から価値を見出す

エマージング債券の環境は引き続き厳しいものの、テクニカル要因により市場価格がファンダメンタルズの価値を超えて下落するケースも見られる中、ボトムアップの運用プロセスを有するアクティブ・マネジャーにとって投資機会を創出しています。

ウクライナ戦争やインフレ、タカ派的な米連邦準備制度理事会(FRB)、コモディティ価格の変動、中国経済の成長鈍化など、2022年初にエマージング市場に影響を及ぼした事象は、依然として大きな影響を及ぼしています。このような厳しい環境下、2022年4-6月期のエマージング債券のパフォーマンスは、ハードカレンシー建てソブリン債券、現地通貨建て債券、社債のスプレッドが一段と拡大したことを受け、低迷しました。また、同資産クラスにおいて引き続き資金流出が生じており、6月末までの償還額は約481億米ドルに上っており、すでに厳しい状況にあった市場の流動性をさらに悪化させる結果となりました1。

しかし、エマージング債券にとっては確かに厳しい環境ではあるものの、ファンダメンタル面は少々異なります。特に、ボトムアップのアクティブ・マネジャーにとっては、市場価格が過度に下落した可能性のある分野では、選別的な投資機会が依然として存在しています。

ハードカレンシー建てソブリン債券と現地通貨建て債券:FRBおよび欧州中央銀行(ECB)の動向を注視

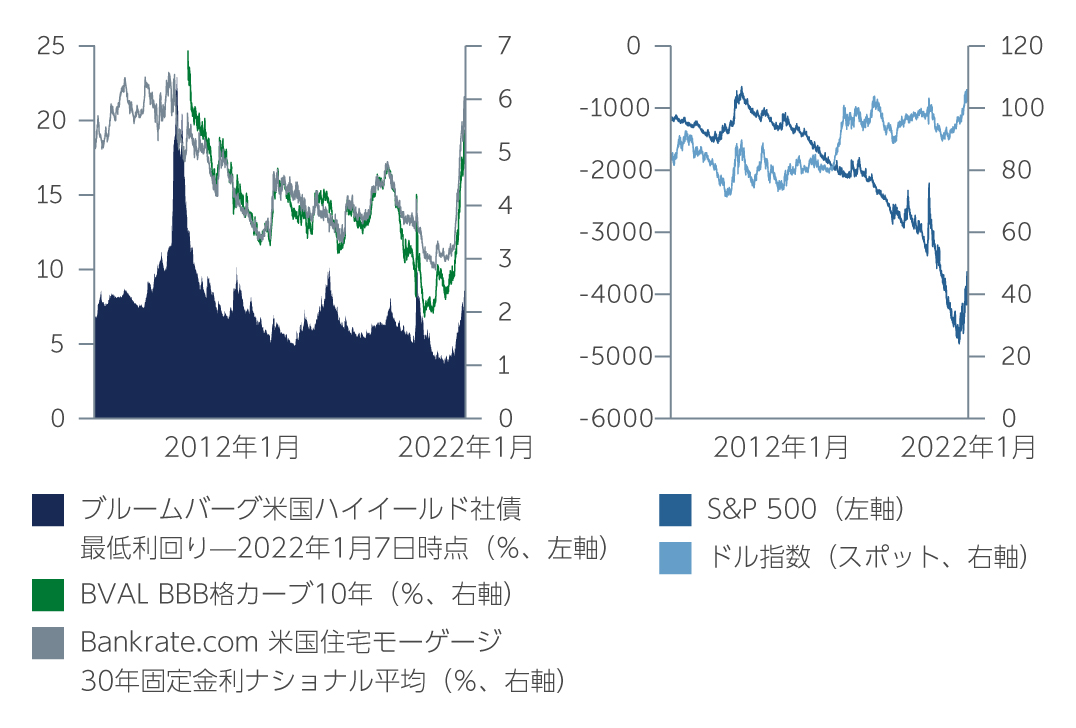

ハードカレンシー建てソブリン債券と現地通貨建て債券が直面する唯一かつ最大の不確定要因は、おそらく金融政策、特にFRBとECBがインフレをより正常な水準まで引き下げることが可能かという点です。一方で、世界的には金融引き締めが優勢となっており、FRBが想定以上に金融引き締めサイクルの終盤に近付いている可能性を示唆しています。具体的には、米ドル高、投資適格社債およびハイイールド債券の利回り上昇、米国住宅ローン金利の上昇など、需要の減少により供給サイドのショックの緩和につながる可能性があります(図1)。また、一部の新興国では、インフレがピークに近付く、もしくは低下し始めたと示唆する指数も散見されます。もし、FRBの金融引き締めサイクルが終盤に差し掛かったと仮定すると、新興国の金利はこれまで相当売られてきたため、今後より魅力度が高まってくる可能性があります。

一方、コア・インフレ率は多くの国で引き続き上昇しています。多くの場合、金利が最も売られている国、つまり理論的には最も魅力的な投資機会となり得る国は、最も高いインフレ率となっている国です。例えば、チェコやハンガリーなどの東欧・中欧諸国は、インフレ率が2ケタで金利が7〜8%近辺にあります。しかし、このような投資機会が明確化されるのは、インフレが収束しつつあるという明確な兆候が必須であり、今のところはその兆候は見られません。

図1: 米国は金融政策引き締めへ

出所: Bloomberg 2022年6月末現在

出所: Bloomberg 2022年6月末現在

ハードカレンシー建てソブリン債券の観点からは、世界的な金利上昇は資金調達コストを上昇させたため、難しい状況となっています。さらに、コモディティ価格の継続的な高騰は、新興国のソブリンユニバースの約3分の2を占めるコモディティ及びエネルギー輸入国にとっては重くのしかかっています2。その結果、多くの国が経常収支の赤字拡大に直面しています。このような環境では、為替レートが柔軟な国ほど有利であり、固定相場制の国は最も困難な状況に直面する可能性が高くなると思われます。

同時に、一部の国では、政府が補助金という形で食糧や燃料の価格上昇を緩和するよう社会的圧力がかかっています。これは、短中期的に、各国にとって高いコストとなる可能性があるため、注視すべき点です。多くの国において、信用力の観点から特に影響はないものの、一部の国においては、政府に対する不満とその結果として生じる補助金増額に対する圧力が、信用力低下につながる可能性があります。

今後、世界的な金利リスクとインフレが安定する兆候が見られるまでは、主にこれらのリスクが改善する前に悪化することへの懸念から、信用を取り巻く環境は不安定な状態が続くと思われます。しかし、リスクが安定化すれば、売られ過ぎたソブリン債の購入機会が生まれる可能性があります。このような環境では、ボトムアップの国別選択がこれまでと同様に重要ですが、多くの国におけるデフォルトリスクは現在高く見積もられていると考えています。特に、ブラジルやパラグアイ、セルビアなどのBB格のソブリン、および少数のBBB格とA格の国々に潜在的な投資機会があると見ています。また、ごく一部のB格にも魅力的な投資機会があると見ていますが、ここでも厳密な国別選択が最重要となります。

社債:ファンダメンタルズ面に勝るテクニカル面

他の多くの資産クラスと同様、足元の市場の下落により社債の価格に大きな混乱が生じ、ファンダメンタルズが考慮されていません。実際、市場に存在するリスクの数は、景気後退懸念の高まりと相まって、強いリスクオフの基調を作り出すとともに多額の資金流出を発生させたため、足元における厳しい流動性を深刻化させました。テクニカル面の弱体化により、過去数年間と比較して新規発行額は減少しており、2022年4-6月期の新規発行額は約1,593億米ドルとなり、前年同期の3,255億米ドルから減少しています3。

プラス面では、新興国企業のファンダメンタルズが健全であることです。インフレ率の上昇は今後のコスト圧迫要因となる可能性が高いものの、多くの発行体において、売上およびEBITDAがパンデミック以前の水準に戻っていることから、2022年後半に利益率が大きく悪化することはないと見ています。さらに、2021年にはグロスベースで5,308億米ドルの資金調達が行われ、多くの発行体が米ドル建て債券の大部分を低い調達コストで借り換えることができたため、FRBのさらなる利上げの影響を軽減するのに役立つと思われます。また、多くの新興国企業がコモディティ生産者であるため、今後も価格上昇の恩恵を受けると見られることも注目に値します。このような健全な状況から、ロシアと中国を除く新興国企業のデフォルト率は1桁台前半、1~2%程度にとどまると予想されています4。

現在の市場を見ると、投資適格社債と比較したハイイールド社債の価値に特に注目しています。スプレッドは、過去 5 年間の平均が 320bps であるのに対し、約 463bps に拡大しており、ハイイールド社債の一部にはスプレッド縮小の余地があることを示しています(図2)5。これは、ロシアとウクライナの大多数、およびトルコとラテンアメリカの一部の社債が、各国のリスク要因からハイイールドに格下げされたことが一因となっています。特に、これらの発行体の多くがグローバルに多角的な事業を展開する新興国の大企業であることを考慮すると、資金流出がテクニカル面の弱点をさらに悪化させ、スプレッドがファンダメンタルズが示唆する以上に拡大し、魅力的な価格で優良発行体を見極める投資機会につながっているケースも散見されます。また、金利変動との相関が低く、ボラティリティの低い新興国のデュレーションの短い債券を検討することで、利回りの向上と分散投資の機会を得る可能性があります。

特に、米国やユーロ圏の経済成長が鈍化し、景気後退の可能性があると予想される場合、これらの地域への依存度が高い企業へのエクスポージャーを減らすことが必要です。また、再生可能エネルギー債券にも引き続き投資機会を見出しています。現在、再生可能エネルギー債券は、テクニカル面で厳しい状況にあり、ファンダメンタルズ面での追い風も弱まっているものの、ESGの堅調な推進力は長期的には支援材料になると考えています。

図2: エマージング投資適格社債とハイイールド社債のスプレッド格差

出所: J.P. Morgan 2022年6月末現在

出所: J.P. Morgan 2022年6月末現在

結論

エマージング債券には数多くのリスクが存在することから、今後も困難な局面に直面する可能性が高いと思われます。このような環境下で、特に、資金流出といったテクニカル要因からファンダメンタルズが示唆する以上にスプレッドが拡大している債券および国において、投資機会が継続的に生じています。しかし、依然として銘柄選択と国別選択は重要であり、今後もパフォーマンスの差別化要因となると思われます。ベアリングスは、リスクを詳細に評価し、ボトムアップのファンダメンタルズ・アプローチでクレジットを分析するアクティブ・マネジャーが、厳しい状況を乗り切るのに最も適していると同時に、今後の不確実性に耐え得る分野を見極めることが可能であると考えています。

1. 出所: J.P. Morgan 2022年6月末現在

2. 出所: Haver Analytics 2022年6月末現在

3. 出所: J.P. Morgan 2022年6月末現在

4. 出所: JP Morgan Corporate Default Monitor 2022年5月10日現在

5. 出所: J.P. Morgan 2022年6月末現在

2301924