非投資等級市場表現持穩,投資機會持續變化

非投資等級債券與貸款在穩健基本面及強勁需求的支撐下,整體表現持續獲得支持。儘管信用利差仍處於偏緊水準,但具吸引力的整體收益率持續吸引投資人資金流入。同時,市場分化程度持續擴大,進一步凸顯嚴謹的信用篩選與聚焦較高品質投資機會的重要性。

非投資等級市場持續受到強勁技術面、較預期更具韌性的總經環境支撐。需求持續高於供給,即使市場仍面臨經濟與地緣政治交錯影響,仍有助於維持評價水位。

這項動能一直是推升表現的關鍵因素,使利差維持在接近歷史低點的水準,也進一步強化此資產類別的整體穩定性。

同時,經濟情勢也較許多人原先預期更具韌性。

- 美國方面,穩定的消費活動、持續投資—特別是與AI相關基礎建設連動的投資—以及整體仍相對穩健的勞動市場,持續支撐經濟成長。

- 歐洲方面,短期內同樣展現韌性,但長期競爭力與工業需求仍存在疑慮。

總體經濟風險並未消失,但其對市場的影響力已有所減弱。先前市場對通膨及能源價格的擔憂已略為緩解,儘管油價仍容易受到地緣政治事件發展的影響;與此同時,市場對貨幣政策的預期也趨於平衡,今年稍早所反映的升息預期已明顯降低。在此背景下,非投資等級債券與貸款市場仍持續受到良好支撐。

基本面:具韌性,但分化日益明顯

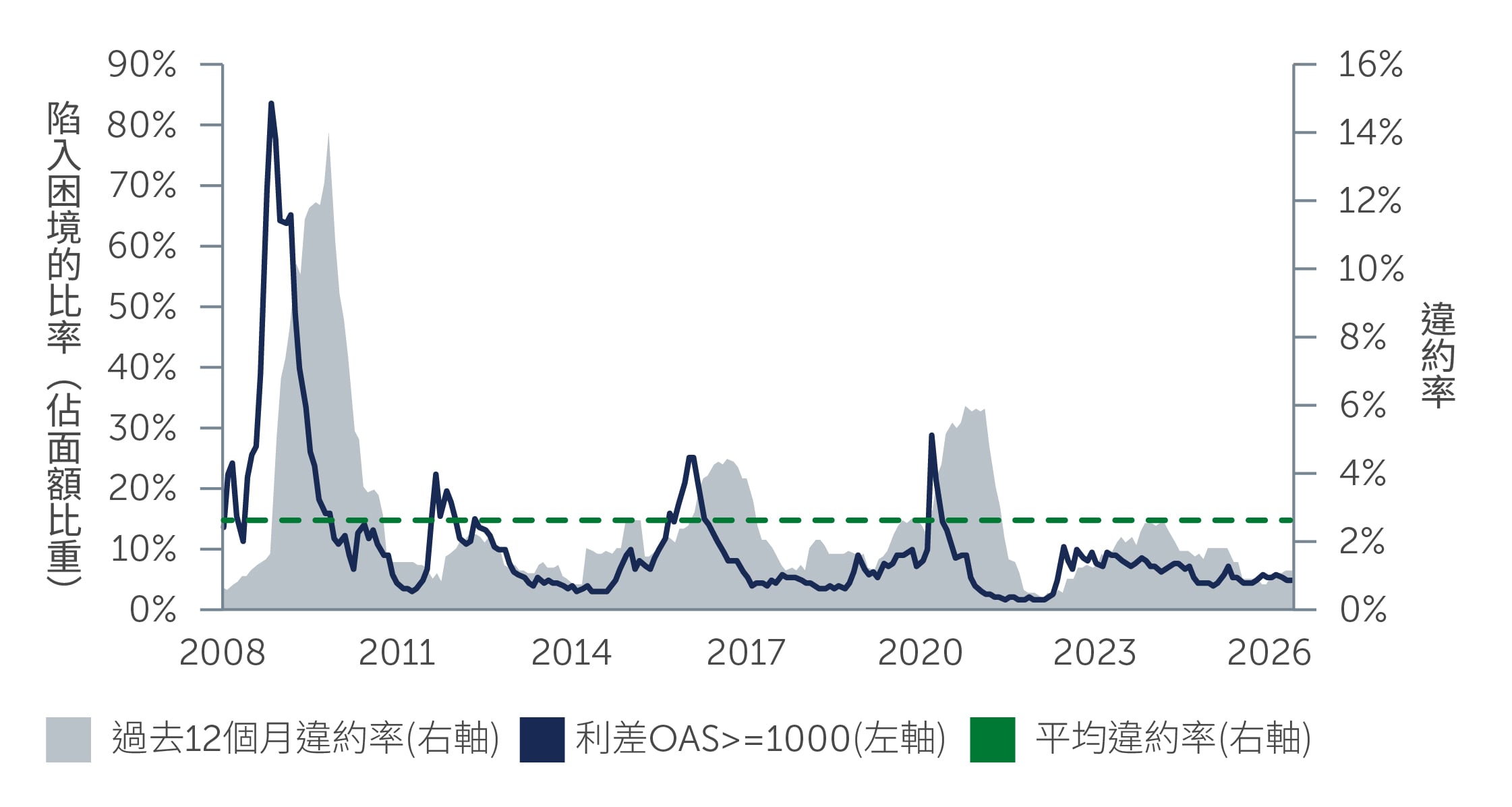

非投資等級市場基本面仍維持穩健。企業債務人大致已因應持續性的通膨壓力與較高融資成本,違約情況也仍集中在個別或發行人特定事件。平均違約率大致符合歷史平均水準,而陷入困境比率(distressed ratio)顯示市場中的系統性壓力有限(圖一)。

這份韌性部分來自於目前非投資等級市場的整體信用品質較過去提升;相較歷史水準,BB級發行人的占比明顯提高,為市場抵禦廣泛惡化、提供額外緩衝。

圖一:陷入困境比率顯示市場並未反映顯著違約活動

資料來源:ICE美銀已開發市場非金融非投資等級限制指數(HNDC)及UBS,截至2026年6月30日。面額違約率代表75%美國違約率與25%歐洲違約率、UBS,截至2026年3月31日。

資料來源:ICE美銀已開發市場非金融非投資等級限制指數(HNDC)及UBS,截至2026年6月30日。面額違約率代表75%美國違約率與25%歐洲違約率、UBS,截至2026年3月31日。

然而,在這份穩定表象之下,市場分化正在升高。

- 在歐洲,化學與工業等產業面臨日益升高的競爭壓力,尤其來自中國,進而引發市場對長期獲利侵蝕的疑慮。與營建相關的活動已出現初步復甦跡象,但仍是自較低基期回升,且能見度有限。

- 在美國,有線電視等領域開始出現結構性問題;固定無線、光纖建設與新技術帶來競爭壓力,正影響長期成長預期。軟體產業方面,AI導入的影響仍高度不確定。

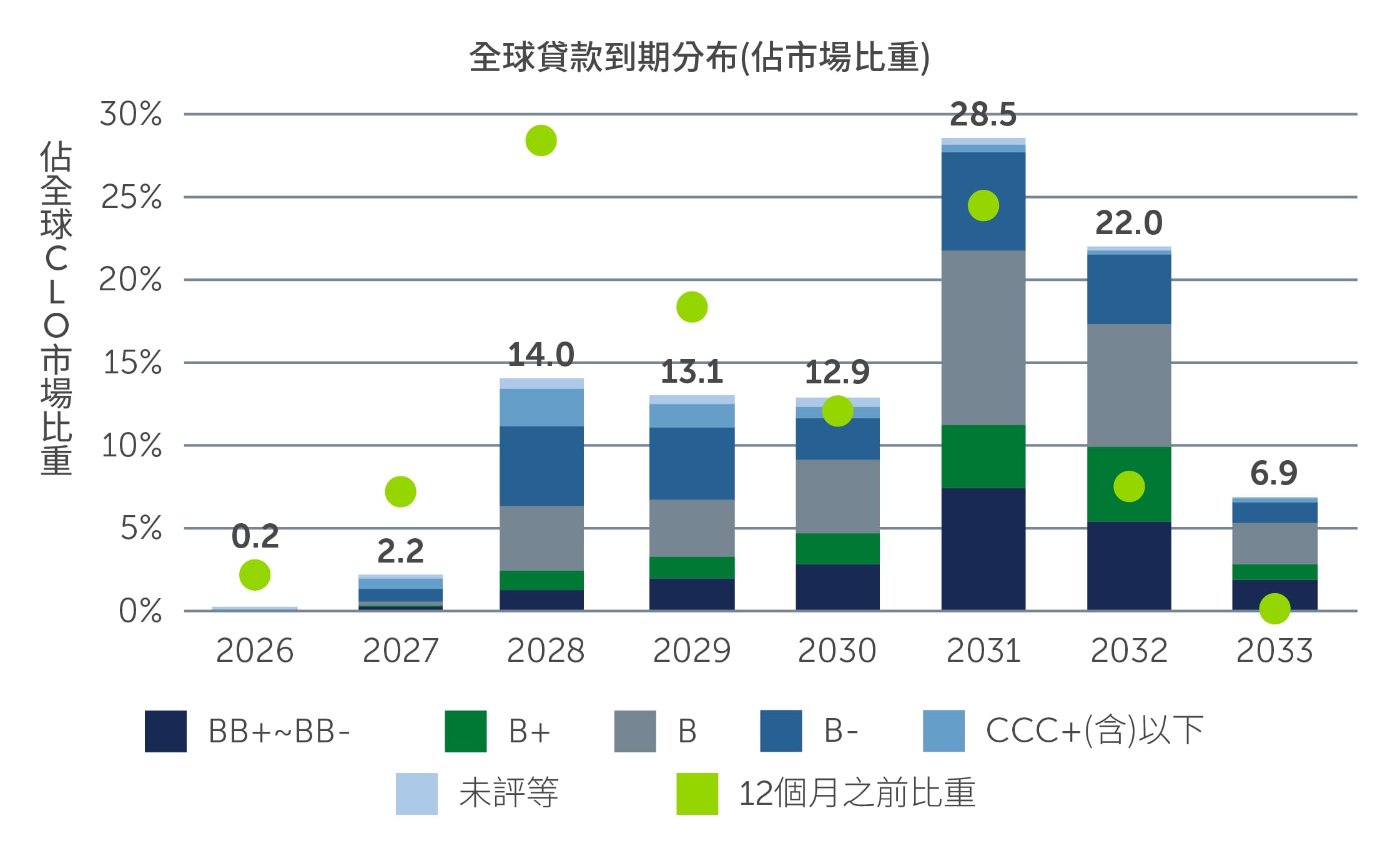

初級市場的再融資情況也可能逐漸呈現更大的發行人差異。然而,儘管市場對2028年到期債務的關注日益升高,該到期的規模其實持續縮減,原因在於發行人把握有利的市場環境,提前進行債務展延與再融資安排。事實上,過去一年來,全球貸款市場中2028年到期的未償還債務規模已大幅下降,較12個月前減少近一半。展望未來,目前的市場環境仍有利於此趨勢延續。

圖二:貸款市場再融資風險仍處於可控範圍內

資料來源:S&P UBS全球槓桿貸款指數,截至2026年6月30日。

資料來源:S&P UBS全球槓桿貸款指數,截至2026年6月30日。

技術面仍是主導力量

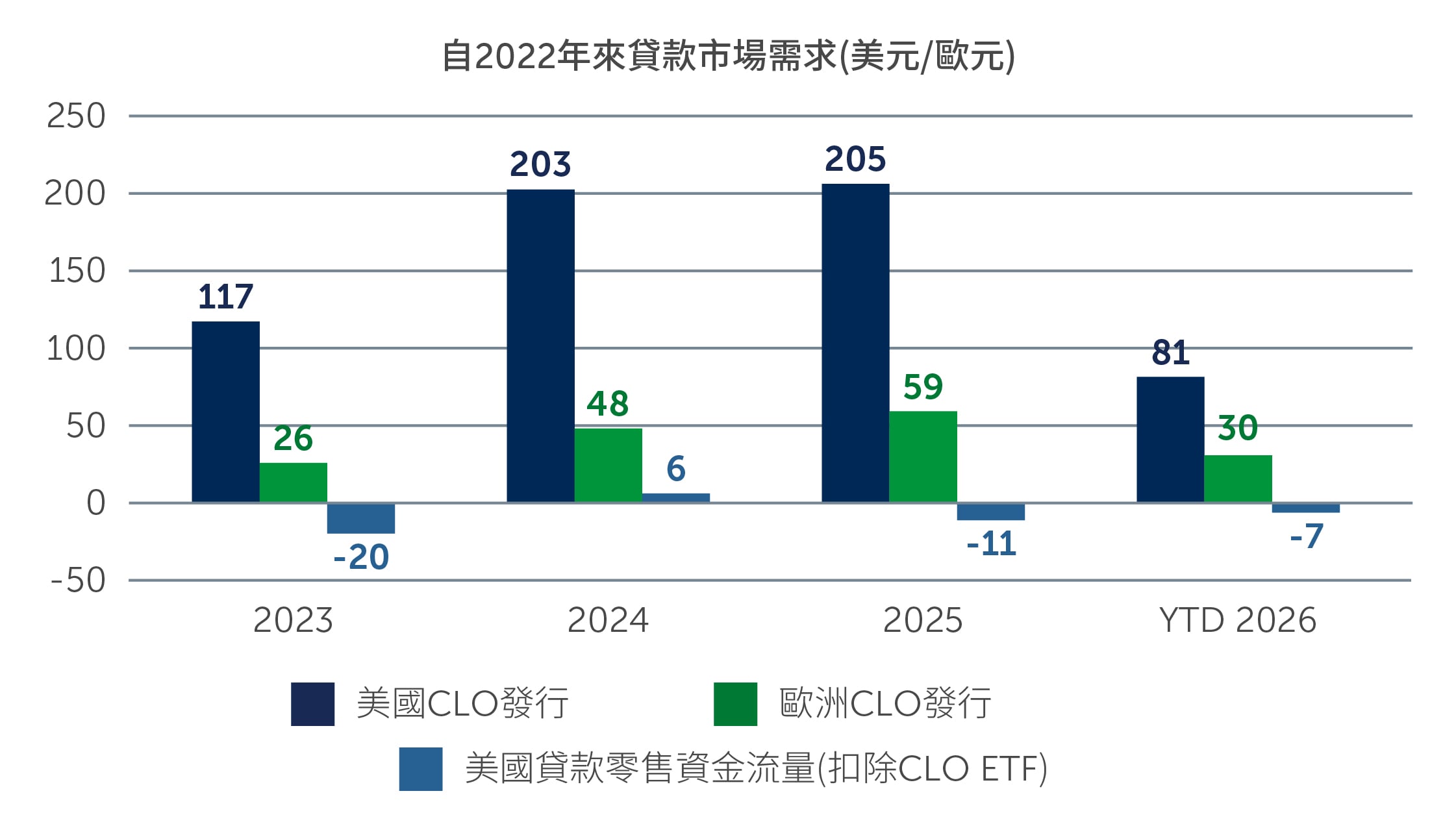

技術面持續受到持久的供需失衡所推動。

全球投資人需求強勁,已順利吸收債券與貸款的新發行量。尤其在貸款市場,CLO 發行仍是支撐需求的關鍵主導因素,有助於使各評等的利差維持在偏窄水平。

每當信用利差擴大,通常都會吸引強勁買盤進場,反映市場仍有充裕資金等待配置,加上淨新增供給有限,預期這些因素將持續支撐市場,並在短期內降低信用利差持續大幅擴大的風險

圖三:CLO需求仍是貸款市場技術面的關鍵推力

資料來源:J.P. Morgan。CLO發行量係以新發行交易計算,不包含再融資與重設交易。CLO ETF今年以來資金淨流入超過60億美元。截至2026年6月30日。

資料來源:J.P. Morgan。CLO發行量係以新發行交易計算,不包含再融資與重設交易。CLO ETF今年以來資金淨流入超過60億美元。截至2026年6月30日。

在這樣的需求環境下,即使主題式發行量快速增加,市場仍能順利吸收。其中一個值得注意的例子,是與AI基礎建設相關的資料中心融資快速成長。雖然此領域吸引大量資金投入,但也帶來新的承銷挑戰,包括長期需求、殘值及技術風險演變等不確定性。

儘管存在這些複雜因素,整體技術面環境仍然強勁。有限的淨新增供給持續支撐此資產類別的利差與評價,即使投資人已變得更為謹慎挑選。

機會正在轉變

在此背景下,非投資等級投資機會已出現轉變。

在利差偏窄、整體市場上漲空間有限的情況下,預期報酬愈來愈仰賴收益與發行人挑選擇。相較於依靠大盤貝他,避免下檔風險正成為突出表現的關鍵驅動因素。

在此環境下,投資機會日益聚焦於:

- 重視較高品質信用標的,包括BB級債券與貸款,可望在掌握具吸引力收益的同時,提供較佳的下檔韌性

- 精選具個別題材、評等較低的信用標的,這類標的需要審慎承銷與發行人分析

- 對B級債券和貸款更趨審慎,該區間評價壓縮愈發明顯,使容錯空間有限

產業動態也在演變。能源產業在經歷一段強勁表現後,相對吸引力似乎下降;相較之下,受惠於投入成本較穩定或改善的領域。例如包裝及部分消費產業,可能提供較均衡的風險報酬機會。

同時,AI既是機會也是風險。雖然運算基礎建設需求明顯擴張,但區分具持續性的商業模式與具投機性的曝險,正變得愈來愈重要。

債券與貸款:相對價值正在轉變

非投資等級債券與貸款仍持續提供具吸引力的收益,但相對價值正開始出現分歧。

- 貸款持續受惠於強勁技術面支撐—尤其是CLO需求—以及具吸引力的持有收益,但這股強勁動能也壓縮利差,使目前水準的上漲空間受限。

- 相較之下,非投資等級債券提供更均衡的風險報酬特性。由於債券存續期間仍僅約三年,在市場對利率前景轉趨審慎的情境下,除收益貢獻外,債券價格亦具潛在上升空間。我們認為,當前進一步升息的可能性已低於市場先前預期,尤其是在通膨看似已接近短期高點的情況下,存續期間有望重新成為推動報酬表現的重要來源。

因此,從相對價值角度來看,債券目前看起來更具吸引力,尤其是在較高評等的標的,投資人可望同時掌握收益與潛在價格上漲。貸款市場中的機會則愈來愈仰賴發行人個別條件。

後續重點觀察

霸菱對非投資等級市場展望大致仍偏建設性:具韌性的成長、穩健的企業基本面,以及市場對信用資產持續的需求,仍提供堅實基礎。

不過,偏窄利差也可能掩蓋了分化逐步升高的趨勢—橫跨產業、區域與個別發行人。隨著再融資風險升高,且部分產業出現結構性挑戰,容錯空間正在縮小。

在此環境下,投資成功的關鍵不在於判斷市場方向,而在於嚴謹的基本面分析。未來能否創造理想報酬,將取決於是否能有效掌握收益來源、發掘具吸引力的相對價值機會,以及更重要的是,避開那些潛在風險開始浮現的信用標的。

TW26-5754470