固定收益環境較想像中好的三大原因

儘管現已出現多項風險引發固定收益市場的波動及不安,但我們有三大理由認為,目前的固定收益有眾多具吸引力的投資機會。

經濟衰退憂慮、通膨及信貸環境收緊正對固定收益投資氣氛造成影響,引發投資者對信用利差擴大及即將出現的違約潮感到憂慮。儘管波動及整體不安情緒不容忽視,但退一步來看,重新評估目前的整體風險報酬水平,可從中受惠。

我們認為,儘管市場充斥負面情緒,但投資者可能會發現,目前的固定收益有眾多具吸引力的投資機會。以下將列出三大原因:

1. 經濟低迷已經很早就預期到

自2021年年底開始,隨著通膨壓力加大,多家主要央行隨之開啟升息循環,市場普遍認為經濟即將陷入衰退。雖然某些國家(例如德國)在技術面上已陷入經濟衰退,但其他主要經濟體(例如美國)可能要到2023年晚些時候或2024年初才會進入衰退;可以說,這是近年來最被廣泛預測的經濟衰退之一。這給企業充足的準備時間,而企業管理層也並無感覺到什麼不祥之兆;他們嚴格控制成本,同時將庫存維持在較低水平。另外,許多企業亦降低槓桿水平,並主動延長其債務期限。例如,在去年年底,美國發行非投資等級債券企業的淨槓桿率從一年前的3.7倍降至3.4倍,而同期的利息保障倍數則從4.8倍上升至5.9倍1。

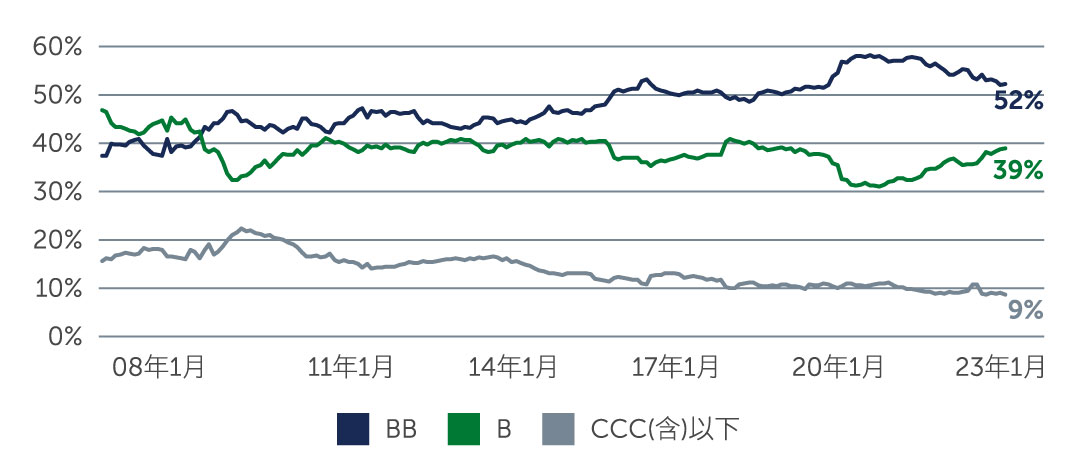

因此,隨著經濟增長放緩,企業盈餘可能會有序地下降,而違約率有望低於以往低迷時期的水平。事實上,非投資等級債券發行人的財務狀況較疫情爆發前要好,有望安然渡過一段充滿挑戰的時期;同時,全球非投資等級債券市場的信用品質自2008全球金融危機以來亦已大幅改善,其中目前BB級債券發行人佔已開發非投資等級市場的52%,而B級企業債券佔39%(圖一)。

圖一:非投資等級市場的信用品質有所提升

資料來源:美銀。截至2023年3月31日。

資料來源:美銀。截至2023年3月31日。

經濟衰退無疑會導致信用品質出現一定程度的下降,但失業率仍處於歷史低檔,仍有數十萬個空缺的工作崗位。倘若消費者保持就業,該經濟體的許多產業有望維持強勁需求;這代表經濟低迷程度可能不如預期的那麼嚴重。

2. 銀行信貸供給減少反而創造機會

雖然最近銀行業爆出連串問題,背後更多的原因是高品質銀行資產市值的下降,而非寬鬆的貸款標準造成,但各家銀行今後必定會採取更為審慎的態度,例如減少信貸供應,提高信貸成本。這引發公開固定收益投資者的憂慮,原因是若銀行傾向於減少放貸,可能會導致公開市場貸款人出現流動性問題。但這些憂慮可能有些過度。

或許出乎意料的是,信貸供應減少的環境可能對公開及私募信貸市場的投資者都有利。一些發展穩健的公司原本是向銀行貸款的,而目前的情勢會讓這些公司轉向公開及私募信貸市場借貸;同時,隨著供需情勢轉向有利於貸款人,投資者不僅能獲得具吸引力的殖利率,且有望獲得額外的結構性保護。從本質上講,當資金變得稀缺,甚至進入經濟低迷時期,對願意明智承擔信用風險的投資者來說,提供資金可能會帶來具吸引力的潛在報酬。

3. 較高的殖利率提供可觀的「安全邊際」

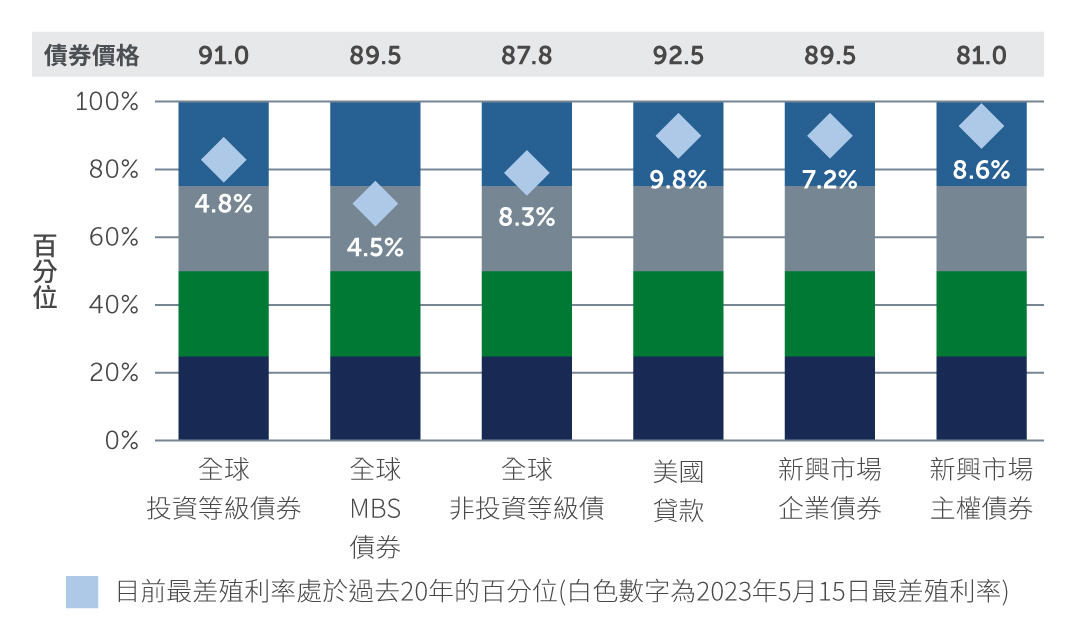

我們承認不明朗因素仍然存在,市場波動性可能會維持高檔,但大部份已反映在價格上。除疫情最嚴重的時候外,大部份固定收益資產的殖利率均處於2008全球金融危機以來少見的水平;從歷史上看,這為投資者帶來具吸引力的總報酬機會(圖二)。精準掌握進出市場的時機是極其困難的事情,但相較於許多其他資產類別,投資固定收益有望帶來不錯的絕對報酬潛力。

圖二:與過去20年相比,目前大部分固定收益的殖利率均處於第80至第90百分位之間

資料來源:美銀、瑞士信貸、彭博及摩根大通。截至2023年5月15日。ICE美銀非金融已開發市場非投資等級限制指數(HNDC)、瑞士信貸槓桿貸款指數、彭博全球綜合信貸總報酬指數、彭博美國MBS固定收益總報酬指數、摩根大通新興市場企業債券廣泛多元化指數,及摩根大通新興市場債券全球多元化指數。過往表現亦不一定反映未來結果。

資料來源:美銀、瑞士信貸、彭博及摩根大通。截至2023年5月15日。ICE美銀非金融已開發市場非投資等級限制指數(HNDC)、瑞士信貸槓桿貸款指數、彭博全球綜合信貸總報酬指數、彭博美國MBS固定收益總報酬指數、摩根大通新興市場企業債券廣泛多元化指數,及摩根大通新興市場債券全球多元化指數。過往表現亦不一定反映未來結果。

在霸菱,我們提倡耐心投資、分散風險,相較於過往的任何時候,目前有更多的選擇可幫助客戶達成此目標,從已開發市場及新興市場企業債券及主權債券(包括非投資等級債券及投資等級債券)、浮動利率貸款、抵押貸款憑證(CLO),到各種資產抵押證券等,不一而足。事實上,該投資領域具有較大廣度及深度。

我們的團隊在過往許多起起伏伏的經濟循環中管理固定收益投資組合,在此過程中發現,無論是上漲還是下跌,投資者通常會作出過度反應。然而,明智的投資者會專注於透過深度的信用分析、物色到絕對及相對價值,而目前的信用環境即要透過此方式,才能獲得較佳的總報酬機會。

- 資料來源:摩根大通。截至2022年12月31日。

TW23-2979035