环球固定收益市场环境可能优于预期的三个原因

虽然目前已出现多项风险,引发了环球固定收益市场的波动和对该市场的担忧,但仍有理由相信目前的环球固定收益市场存在许多具有吸引力的投资机会。

对环球经济衰退的担忧、通胀和信贷环境的收紧,都会对环球固定收益市场的投资气氛造成影响,引发投资者对信贷息差扩大和即将出现的违约潮感到忧虑。虽然市场的波动性和整体担忧情绪不容忽视,但如果环球公共债务市场的投资者对目前的整体风险回报水平重新作出评估,或许可以从中受益。虽然市场充斥着负面情绪,但我们认为,投资者可能会发现目前的环球固定收益市场仍存在许多具有吸引力的投资机会。以下是构成这种情况的三个原因:

1. 预期已久的经济衰退

自2021年年底开始,随着环球通胀压力增加,多家主要央行开启加息周期,市场普遍认为经济将会很快陷入衰退。虽然德国等部分国家在技术面上已经陷入经济衰退,但其他主要经济体系(例如美国)可能要到2023年后半段或2024年年初才会进入衰退,因此这可能是近年来最被广泛预测的经济衰退之一。这为企业提供充足的时间做好准备,而企业管理层也严格控制成本,同时将库存维持在较低水平,因此几乎没有不利的指引。另外,许多企业也降低了杠杆水平,并主动延长了债务期限。例如,发行高收益债券的美国企业的净杠杆率从一年前的3.7倍下降至去年年底的3.4倍,而同期的利息保障倍数则从4.8倍上升至5.9倍1。

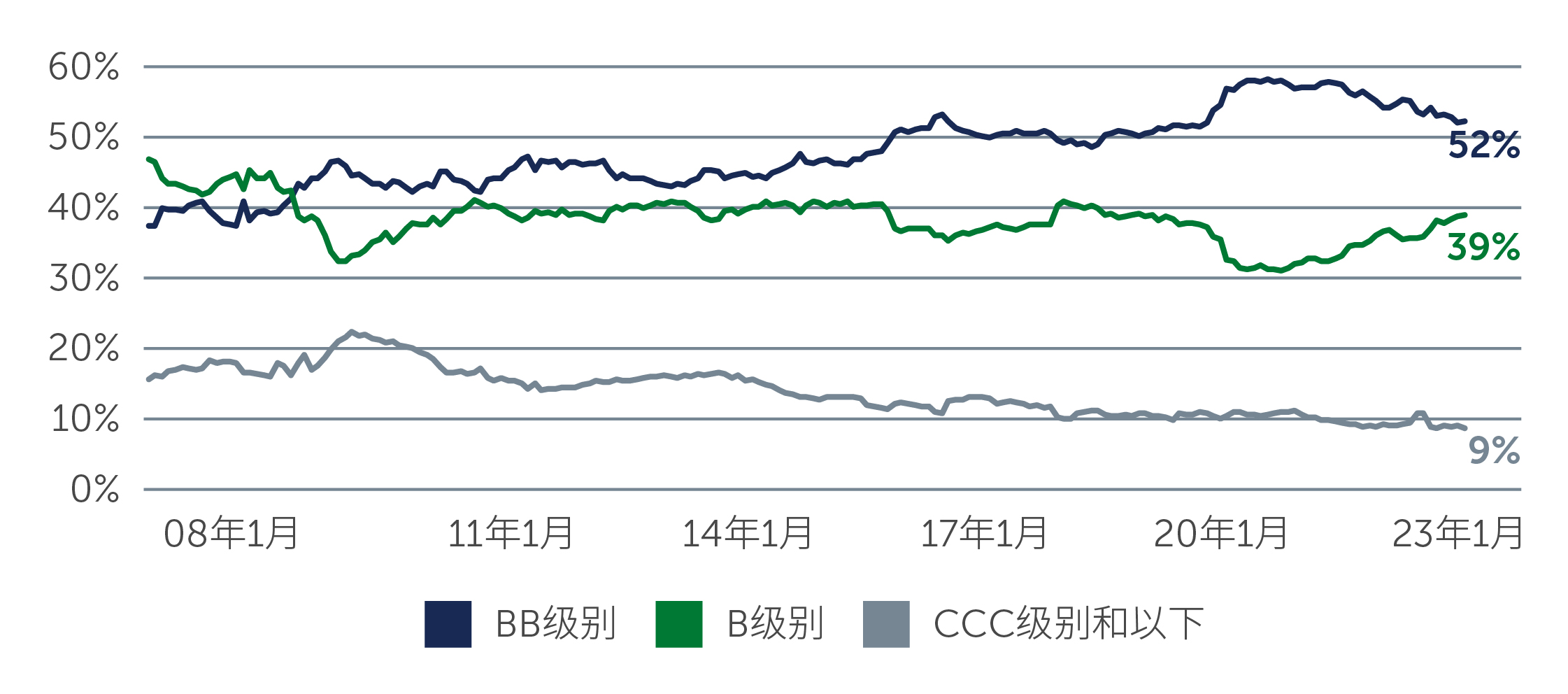

因此,随着经济增长放缓,企业盈利可能会有序下跌,同时违约率有望低于以往衰退时期的水平。事实上,环球高收益债券发行人的财务状况比疫情前更为坚实,有望渡过一段充满挑战的时期;同时,环球高收益债券市场的信贷质量自全球金融危机以来也已经大幅改善,其中目前BB级别债券发行人占发达高收益市场的52%,而B级别企业债券则占39%(图一)。

图一:市场质量有所提升

资料来源:美银。截至2023年3月31日。

经济衰退无疑会导致信贷质量出现一定程度的下降,但失业率仍处于纪录低位,加上还有几十万个工作岗位处于空缺状态。如果消费者维持就业,那么经济体系中许多行业有望维持强劲需求;这表明经济衰退可能不会像所预期的那样严重。

2. 错配创造投资机会

虽然最近银行业出现了一系列的问题,但更多是因为优质银行资产的市值下降,而不是宽松的贷款标准所造成。尽管如此,各家银行日后必定会采取更为谨慎的做法,例如减少信贷供应和提高信贷成本等。由于银行倾向于减少放贷,可能会导致公共市场借款人出现流动性问题,从而引发公共固定收益投资者的担忧,但这些担忧可能有些言过其实。

令人出乎意料的是,信贷供应减少的环境可能对公共和私募信贷市场的投资者有利。如今,为一些发展稳健的、原本向银行贷款的企业提供资金的机会可能会增加;同时,随着供需动态转而更加有利于贷款人,投资者不仅有望赚取具吸引力的投资回报,还可能获得额外的结构性保护。本质而言,对于愿意明智地承担信贷风险的投资者来说,在资金变得稀缺,甚至进入经济低迷的时期,提供资金可能会带来具有吸引力的回报。

3. 收益率(Yield)提供适度的安全感

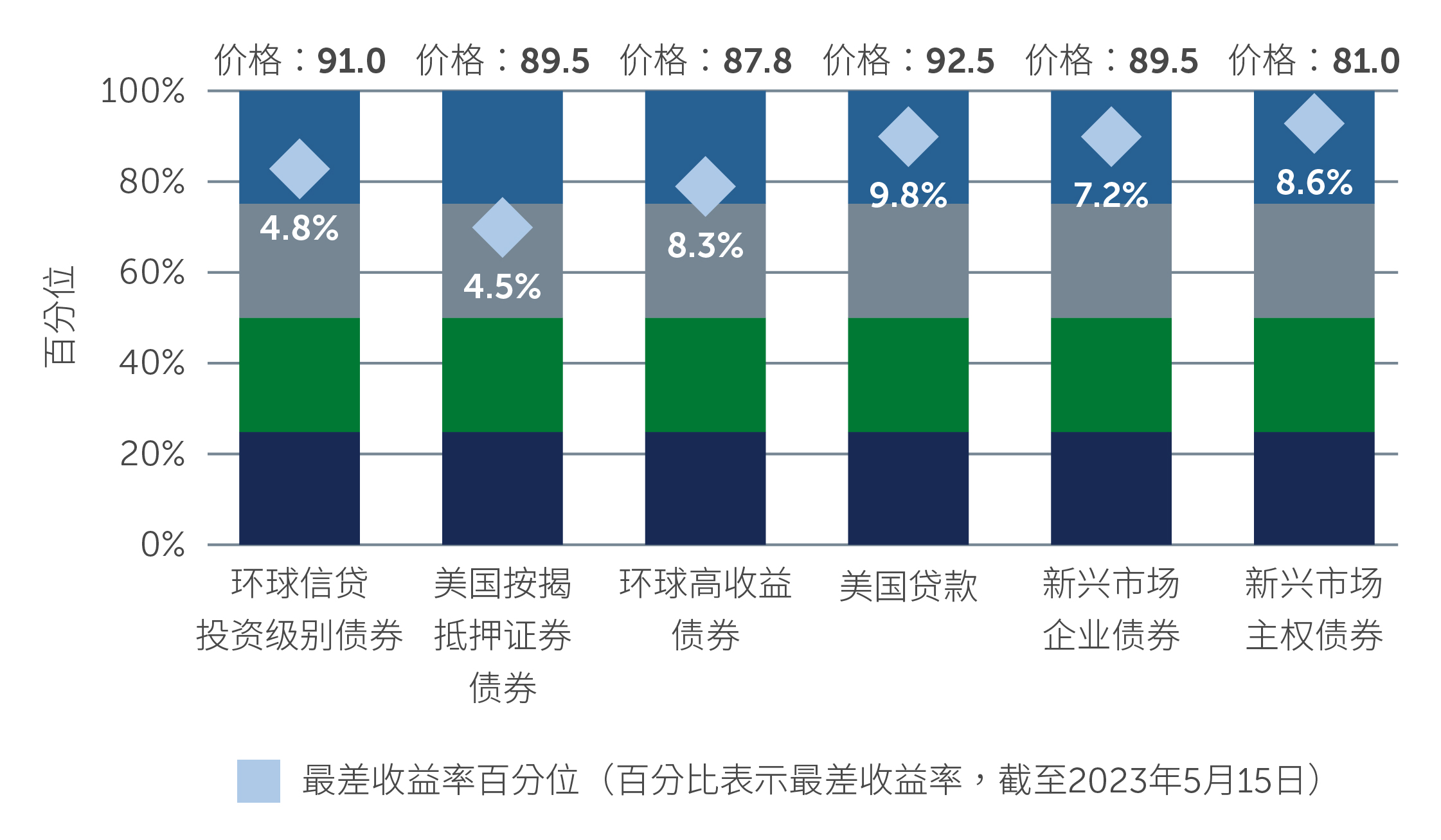

我们承认不确定因素依然存在,市场波动性可能会持续较大,但大部分已反映在价格上。除疫情最严重的时期外,大部分环球固定收益资产的收益率(Yield)均处于全球金融危机以来的最高水平;从历史上看,这为投资者带来潜在的具有吸引力的投资回报(图二)。想要准确把握进出市场的时机极为困难,但相比许多其他资产类别来说,环球固定收益有望带来相对更高及更稳定的绝对回报。

图二:与过去20年相比,大部分固定收益资产类别的收益率均处于第80至第90百分位之间

资料来源:美银美林、瑞士信贷、彭博和摩根大通。截至2023年5月15日。洲际交易所美银非金融发达市场高收益限制指数(HNDC)、瑞士信贷杠杆贷款指数、彭博全球综合信贷总回报指数、彭博美国按揭抵押证券固定利率总回报指数、摩根大通新兴市场企业债券广泛多元化指数和摩根大通新兴市场债券全球多元化指数。过往表现未必反映未来绩效。市场的过去表现不代表霸菱对未来市场表现的预测。投资有风险,选择需谨慎。投资者不应仅就本材料作出投资决策。*最差收益率指在债券发行人不实际违约的情况下,某一债券可能出现的最低收益率。并不保证投资收益率。

在霸菱,我们提倡耐心投资和分散风险,从而协助客户应对从创收到负债匹配的各种挑战。幸运的是,如今可帮助客户达成这项目标的选择比以往更多,从发达市场和新兴市场的企业和主权债券(包括环球高收益和投资级别债券)、浮动利率贷款、抵押贷款证券,到各种资产抵押证券等。事实上,环球固定收益投资领域既广阔又多元。

1. 资料来源:摩根大通。截至2022年12月31日。

23-2983500