环球高收益债券市场:保持冷静,继续前行

在充满不确定性的环境下,环球高收益债券有望保持良好表现。采取均衡的投资策略可兼顾固定及浮动利率资产,有助于降低波动性,同时保持一定的上行潜力。

全球经济形势仍在不断变化,投资者需要面对数据韧性、政策不确定性和地缘政治紧张局势等复杂因素所带来的影响。在美国方面,经济陷入衰退的可能性有所降低,但风险犹存。尽管就业和消费等硬数据维持稳健,但软指标继续呈现审慎的迹象。部分地区的通胀仍居高不下,而近期推出的关税措施所带来的影响还没有完全显现。与此同时,美联储似乎更愿意维持利率不变,并等待事态明朗化后再调整政策。相对而言,欧洲的宏观状况已有所改善。经济数据意外呈现上行迹象,欧洲央行已启动其宽松周期。这方面的政策差异为资金流入欧洲信贷市场带来支持,投资者将欧洲视为较美国更稳定的替代市场的想法日益升温。

尽管市场环境存在不确定性,但风险资产却从4月份的跌势中回升。地缘政治冲击和政策风险对股票市场的影响已基本消退,同时信贷息差已大幅收窄。在环球高收益债券市场方面,年初录得的大部分跌幅已收复了失地,目前处于波动前的水平。息差收窄反映了投资者需求强劲和流动性充裕,但也减少了出错的空间。展望未来,尽管市场似乎消化了软着陆和最终降息的预期,但前路仍可能出现波折。因此,环球高收益投资者需要采取审慎的投资策略,在收益率(Yield)较高、估值下跌和潜在风险之间取得平衡。

基本面较为稳健

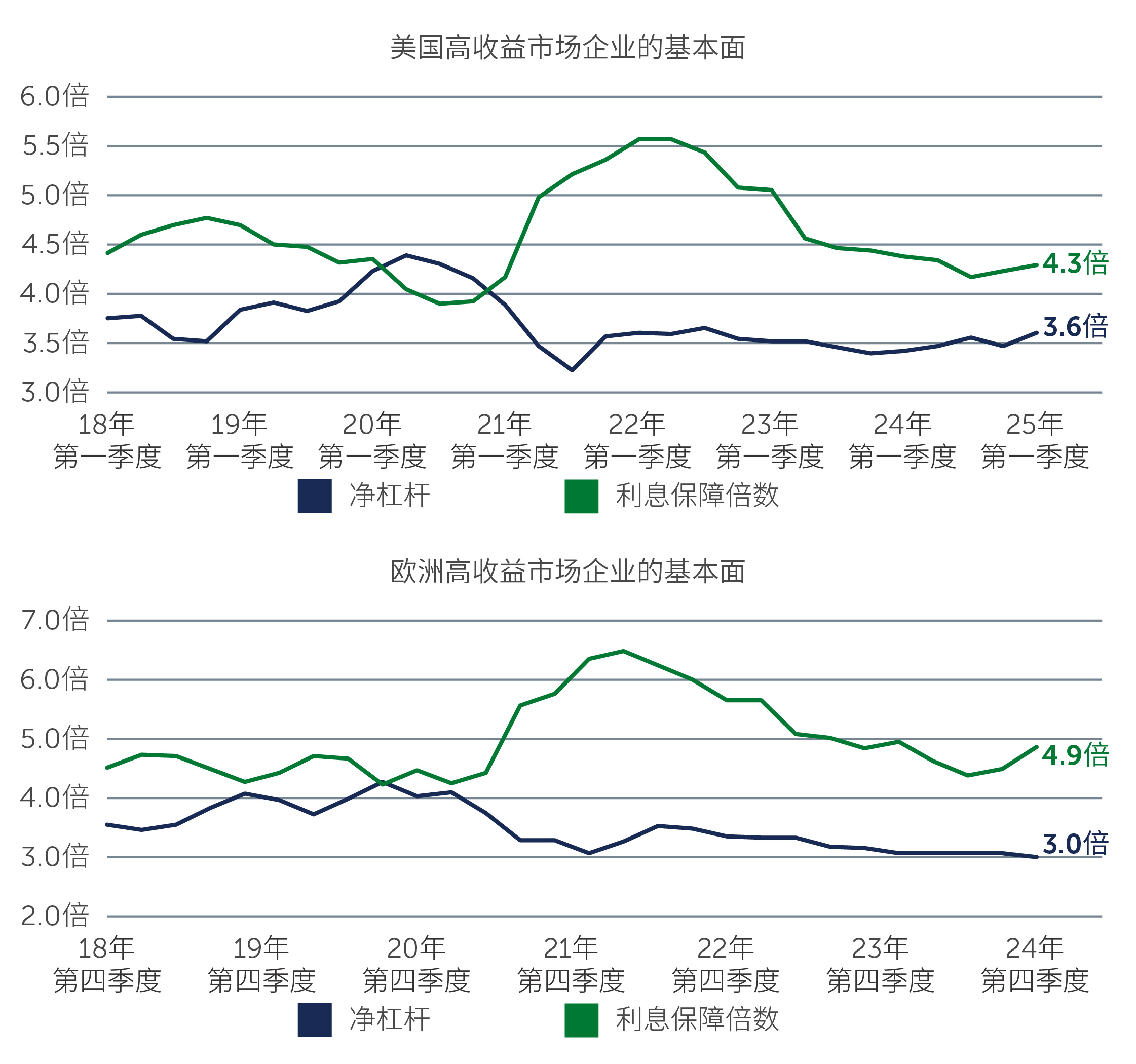

环球高收益市场企业的整体基本面维持稳健,第一季度企业盈利普遍符合预期。尽管关税措施的初步影响似乎低于预期,但其长期效应带来的不确定性继续影响市场氛围。企业开始重新评估资本开支计划,并有迹象显示需求走弱,特别是对消费和地缘政治趋势较敏感的行业。发行人基本上维持严谨态度,杠杆和利息保障指标保持稳定(图一)。然而,企业向下修订盈利指引的风险可能在即将到来的第二季财务报告中显露出脆弱性,尤其是那些周期性更强的行业。例如,汽车业因关税情况而出现显著波动。

圖一:环球高收益市场企业的基本面继续带来支持

资料来源:CreditSights和摩根大通。截至2025年3月31日。

鉴于基本面较为稳健,违约率仍处于可控水平,并未出现普遍加速上升的迹象。事实上,债券违约率仍低于历史平均水平。然而,尽管市场定价并未反映出不良贷款大幅上升的可能性,但可能会出现意外的下行风险,因此对证券进行精挑细选至关重要。

技术面因素强劲

环球高收益市场的技术面因素表现强劲。在欧洲方面,受专项资金流入和环球基金经理增持的双重驱动,投资者的需求大幅增加。与此同时,发行量也出现上升,新供应量在过去数周创下了纪录新高1。尽管发行量大幅上升,但需求亦同步增加,从而防止出现供过于求,为定价带来支持。具体而言,抵押贷款证券(Collateralized Loan Obligation, CLO)市场继续成为美国及欧洲需求的强大推动力。基金经理正主动构建投资组合,而抵押贷款证券市场的新发行交易依然强劲。发行人也作出回应,新发行交易量有所增加,特别是在质量较高的市场细分领域。然而,并购活动仍然低迷,限制了发行交易的多样性,使市场继续依赖再融资及机会型交易。

重要的是,尽管技术面带来利好因素,但市场参与者并不会不加区分地买入。风险较高的交易(特别是信贷状况较弱的交易)将面临更严格的审查,且交易价格在某些情况下甚至低于面值。市场明显偏好于优质的交易,而财务管理严谨的发行人更受青睐。

环球高收益债券:久期较短并有望避免下行风险

环球高收益债券也继续呈现出较有吸引力的风险回报特征,特别是较高级别的BB级别债券。由于环球高收益债券的久期处于历史低位(不到三年),而且票息通过再融资活动进行调整且有所上升,该资产类别有望在有限的利率风险情况下提供较可观的现金流2。再融资推动的新发行交易中也存在精选机会,此类交易中的发行人可提供具有吸引力的条款来锁定资金。然而,由于投资者的偏好仍然较为挑剔,价格上升空间或许有限,因此对于较低评级的信贷(例如B级别及CCC级别信贷)仍需要维持审慎态度。

从更广泛的角度来看,尽管环球高收益债券通常被视为固定收益市场中风险较高的领域,但目前的环境却展现出更微妙的前景。由于久期较短、收益率(Yield)维持高位,以及不良贷款比率较低,该资产类别目前有望避免下行风险。按存续期除以最差收益率(Yield-to-Worst)*计算:环球高收益债券(其中大多数为BB级别及B级别信贷)的息差需要大幅扩大至约550个基点的水平才能让12个月远期回报跌至负值,从历史平均水平来看,这种情况不太可能发生3。

因此,尽管息差仍然较窄,而且估值似乎有些偏高,但现金流具有吸引力、利率敏感度较低和基本面较为稳健表明风险与机会处于合理的平衡状态。

市场展望

在不确定性犹存的环境下,环球高收益债券有望保持良好表现。尽管基本面保持稳健和技术面整体上向好,但目前的息差水平显示容错空间较小。由于企业盈利低于预期、地缘政治冲突和政策失误等多项风险的存在,我们对前景持审慎乐观的态度。在此环境下,我们认为市场中质量较高的市场细分领域存在较具吸引力的投资机遇;投资者有望在不承担过度风险的情况下获得可观的收益。在固定和浮动利率资产之间,以及在不同地区之间采取均衡型的投资策略可带来裨益,因为这有助于降低波动性、保持上行潜力,以及灵活应对不断变化的市场环境。

随着下半年的到来,采取主动型管理至关重要。目前,市场受到不断变化的宏观环境和信贷动态影响,投资者需要采取严谨且专注于资产质量的投资策略,这不仅能够捕捉环球高收益市场的优势,同时也能应对日后复杂的市场环境。

- 资料来源﹕洲际交易所美银非金融发达市场高收益限制指数。截至2025年6月30日。

- 资料来源:霸菱及洲际交易所美银非金融发达市场高收益限制指数。截至2025年5月31日。

- 资料来源:霸菱及彭博。截至2025年5月31日。过往表现不一定反映未来绩效。

*最差收益率(Yield-to-Worst):指在债券发行人不实际违约的情况下,某一债券可能出现的最低收益率。并不保证投资收益率。

为本文之目的,高收益/高收益债券是指信用等级已获得次级投资级别债券。次级投资级别是指评级机构标准普尔或惠誉国际评定的“BB+”或更低的级别, 穆迪投资者服务公司评定的“Ba1”或更低的级别, 或其他国际认可的评级机构的同等评级。

25-4659368