非投資等級:技術面出現投資機會

具挑戰性的環境促使非投資等級市場的利差擴大,超出了單就基本面而言應有的水平,這可能為「貸款」和「優先擔保債券」未來取得不錯表現奠定基礎。

由於多國央行採取鷹派政策,以試圖壓制處於幾十年高檔的通膨;加上俄烏戰爭持續,使食品及能源價格的不穩定情勢進一步加劇,市場處在一個非常不穩定的時期。而經濟數據好壞參半,讓投資者愈發揣測經濟是否會「硬著陸」及陷入衰退。與幾乎所有的其他資產類別一樣,非投資等級市場亦受到影響;殖利率走升,加上利差擴大,導致非投資等級指數於第二季取得負報酬。然而,鑑於非投資等級債券和貸款有望為投資者帶來相對高的殖利率,加上其基本面依然持穩,我們認為一旦市場回穩,非投資等級債券和貸款就有上漲的空間。.

市場深受技術面所影響……

經濟衰退憂慮升溫,越來越影響市場情緒,非投資等級市場所面對的技術面更具挑戰。非投資等級指數今年前個月下跌的主因是利率上升,但情況已發生重大變化:由於經濟增長憂慮升溫,導致利差顯著擴大。而流動性亦具挑戰,資金緩慢流出,導致利差進一步擴大。特別是在貸款方面,並無新的抵押貸款憑證(CLO)發行,而抵押貸款憑證過去佔貸款需求的很大一部份。

儘管面臨這些重大的技術面壓力,但值得留意的是,相關企業基本面仍相當強勁。企業盈餘及現金流量在許多情況下已恢復到2019年的水平,甚至達到更高的水位,從而推升利潤率來到新高,這表示許多企業仍能將通膨壓力轉移給消費者。此外,許多非投資等級發行人利用先前持穩的資本市場為其債務再融資,從而減少票息支付,同時亦延長了債務到期日。雖然隨著通膨高漲持續以及金融狀況收緊,基本面可能轉差,但企業是以一個強勁的姿態來迎接這個具挑戰性的時期。事實上,違約率不大可能達到目前信用利差所暗示的水平。我們針對經濟衰退做出合理的違約預測,並認為從預測結果可知,目前投資者仍可獲得相當的超額利差(即流動性補償)。

……有望帶來具吸引力的投資機會

從非投資等級債券及貸款的殖利率來看,即使利差保持在歷史高檔,這類資產在未來12個月亦能產生具吸引力的報酬潛力。特別是貸款,市場預計在今年餘下時間利率將大幅上升,貸款殖利率到今年年底可能會升至8%左右。由於總經不明朗因素升溫,加上近幾個月市場普遍急跌,在此環境下,我們確實更為看好較高評等的貸款,不過透過「由下而上」的詳細分析,在不同的評等領域均可物色到機會。而我們認為「貸款」和「優先擔保債券」是更值得考量的投資標的。

貸款

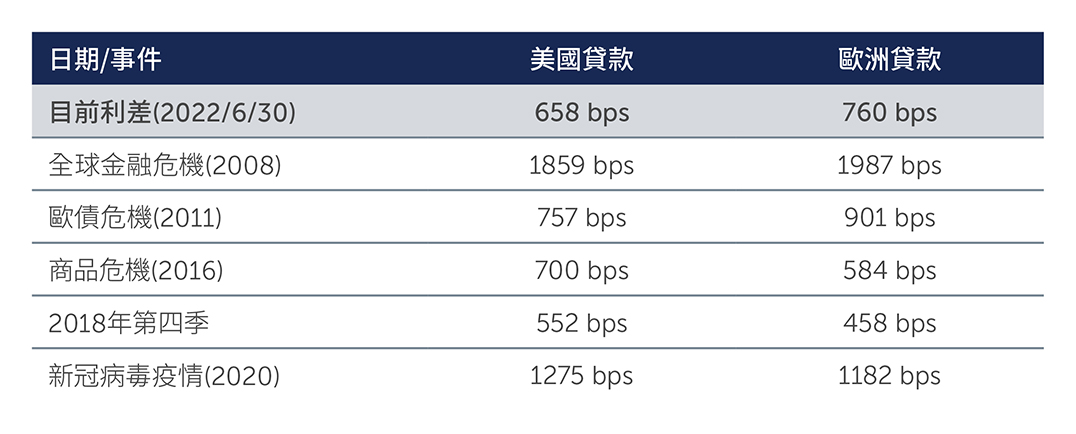

儘管貸款於今年前幾個月表現持穩,但也受到市場波動的影響,5、6月份甚至還遭到部份投資者小幅拋售,加上市場對抵押貸款憑證(CLO)的需求甚少,導致利差在六週內擴大150至200個基點,達到全球金融危機(2018)、歐債危機(2011)及新冠疫情爆發初期(2020)以來未見的水平(圖一)。

圖一:利差 VS. 歷史上導致利差擴大事件(基點)

資料來源:霸菱及瑞士信貸。截至2022年6月30日。美國貸款使用瑞士信貸槓桿貸款指數,歐洲貸款使用瑞士信貸西歐槓桿貸款指數(以非美元計價)代表。利差為3年期折現率。

資料來源:霸菱及瑞士信貸。截至2022年6月30日。美國貸款使用瑞士信貸槓桿貸款指數,歐洲貸款使用瑞士信貸西歐槓桿貸款指數(以非美元計價)代表。利差為3年期折現率。

事實上,貸款有借款人部份或全部資產做擔保,為投資者提供了額外的信用風險保障,一旦出現違約,擔保貸款通常對借款人資產享有第一追索權。由於目前全球違約率仍低,這一特徵在近年來不太受到關注,然而,當違約率開始上升,可以提供實質的下檔保障。另外,貸款在資本結構中享有更優先的位置,這意味著在其他債權人獲得還款之前,貸款的本息必須獲得償付。最後,貸款提供浮動的票息,因此在利率上升的環境下,需支付的票息會隨著利率上升而有所增加,從而提供穩定的收益增長。

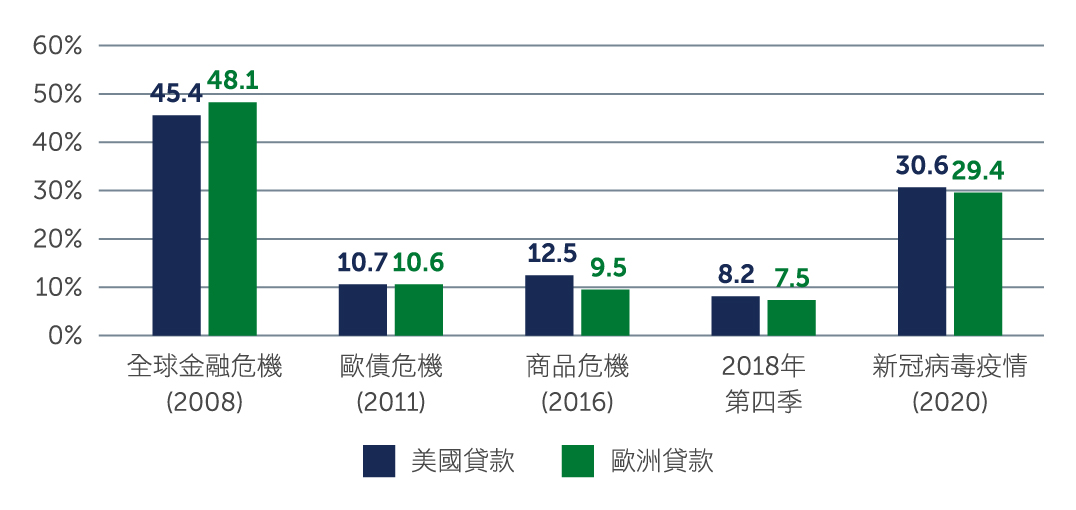

鑑於目前所有的正面基本面都被受壓的技術面所掩蓋,我們認為貸款有望在未來12個月提供具吸引力的報酬,就正如過往利差明顯擴大時的情況一樣(圖二)。

圖二:利差明顯擴大事件後的12個月報酬(%)

資料來源:霸菱及瑞士信貸。截至2022年6月30日。美國貸款使用瑞士信貸槓桿貸款指數,歐洲貸款使用瑞士信貸西歐槓桿貸款指數(以非美元計價)代表。利差為3年期折現率。報酬避險至美元,計算方式為出現最高單日利差(3年期折現率)後的未來12個月的報酬。過往表現不可作為未來表現的指標。

資料來源:霸菱及瑞士信貸。截至2022年6月30日。美國貸款使用瑞士信貸槓桿貸款指數,歐洲貸款使用瑞士信貸西歐槓桿貸款指數(以非美元計價)代表。利差為3年期折現率。報酬避險至美元,計算方式為出現最高單日利差(3年期折現率)後的未來12個月的報酬。過往表現不可作為未來表現的指標。

優先擔保債券

非投資等級債券亦開始消化非常負面的消息;鑑於債券價格走低及票息合理,非投資等級債券有望提供具吸引力的上漲潛間,特別是優先擔保債券,此類債券與貸款一樣,亦享有各種公司資產的擔保權益,這意味著一旦公司出現債務違約,優先擔保債券持有人享有最優先的還款順位,其次是無擔保債券持有人。

近期,由於債券殖利率大幅走高,優先擔保債券的交易價相對於面額已大幅折價,殖利率已明顯上升、目前已超過9%1。我們認為,殖利率上升,加上債券價格存在較大折價,這正是推動具吸引力總報酬的理想環境。

前景展望

展望未來,雖然經濟可能會出現溫和衰退,但不太可能出現類似2008年那樣的利差水平。就業市場仍強,而企業資產負債表上的流動性達到新高,因而能以良好姿態應對未來幾個月的市場環境。

考慮到過去幾個月多數資產都是負報酬,顯然投資者已暫停離開大多數的風險性資產。然而,我們正接近這樣一個轉折點,此時投資者可以逢低買進優質的非投資等級債券和貸款。

不過在這個充滿不確定性的環境下,加上未來市場有可能會進一步波動,採取主動型管理及「由下而上」信貸挑選,更可把握入市機會及避開市場進一步下滑。

1. 資料來源:ICE美銀BB-B全球非投資等級擔保債券指數。截至2022年6月30日。

TW22-2294264