儘管Omicron出現、通膨及聯準會採鷹派立場,非投資等級仍表現持穩

新冠變種病毒Omicron的出現及升息預期,均未損及非投資等級穩健的基本面。

不確定性似乎是這一輪行情的主題,而且很可能會持續一段時間。隨著經濟增長在去年10月初重新加速,利率開始走高,這對非投資等級債券來說更具挑戰。臨近年終歲末之際,新變種病毒「Omicron」疫情迅速蔓延,令市場氣氛受壓,市場的不穩定性進一步加劇,再次印證了即使再周詳的計劃亦會被疫情打亂。

非投資等級發行人基本面依然強勁

在出現新變種病毒後,非投資等級債券市場出現下跌,但隨後又大致收復了跌幅。然而,某些產業會面臨更多挑戰。例如,郵輪及旅遊業一直是經濟重啟的最大受惠者之一,但由於遊客被迫取消或重新考慮計畫好的旅程,這些產業均出現重挫。隨著油價於去年11月底急劇下跌,能源業亦面臨挑戰,不過此後油價走高,為此產業提供支持。

儘管Omicron帶來挑戰,加上日後可能會升息,但非投資等級債券的基本面仍不錯。企業的收入、現金流量、息前稅前折舊攤銷前利潤(EDITDA)在許多情況下已恢復到2019年的水平,甚至達到更高的水平。這使得部分企業的利潤率達到歷史新高,特別是那些迄今仍有議價能力、可將價格上升壓力轉嫁給客戶的企業。雖然整體債務水平仍較高,但去槓桿化進程正有序推進,而且在2022年有望繼續推進。此外,在利多方面,不良貸款比率仍處於低點,且非投資等級債券的流動性充裕,這代表今年違約率應會維持在低點。

物色投資良機

儘管我們認為市場前景正面,但同時還是有些風險需要關注。不過,整體來說,即使在通膨高漲且有升息可能的環境下,非投資等級亦能提供許多具吸引力的投資潛在機會。

非投資等級債券

非投資等級債券在通貨再膨脹的環境中仍處相對有利的位置。雖然非投資等級債券是固定利率資產,但整體存續期間約為4年1,比投資等級公司債券等其他固定收益資產更短。還值得一提的是,在經濟強勁的情況下利率往往會走升,這對發行非投資等級債券的企業來說是一個良好的環境。

貸款

在利率可能更高的背景下,可變動或浮動利率資產(例如貸款))可提供明顯的優勢。一方面,由於貸款利率通常每三個月重設一次,根據市場利率的變化,貸款可以降低對短期利率的敏感性,並且在過去經驗上提供一定程度的保護。此外,由於貸款在資本結構中處於優先償債地位,順位早於次順位債券和股權,且常有借款人的部分或全部資產作擔保,從而提供進一步的信用保護。

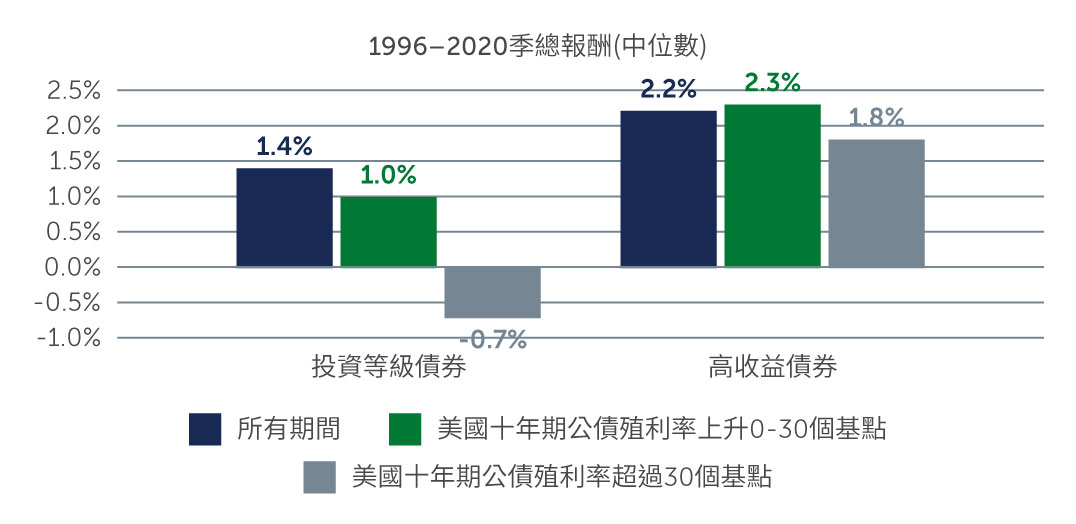

圖一:在美國殖利率走升期間,全球非投資等級債券表現亦佳

資料來源:Bloomberg、Barclays Research;2021年2月

新興市場企業債券

新興市場企業債券亦是不錯的選擇,原因是信用利差和已開發市場及歷史平均相比仍相對較寬。特別是,我們繼續在多元化的全球新興市場企業中物色到機會,而這些企業因其註冊所在國家存在一些非系統性風險而受到市場的不公平懲罰。這些風險往往會推動企業債券利差擴大,超出單就基本面而言應有的水平,從而帶來逢低買進基本面持穩債券的良機,正如我們近期在中國、印度及土耳其等企業債券市場看到的那樣。

沉著冷靜的投資者將更具優勢

我們審慎樂觀看待未來幾個月乃至一年的展望。當然,疫情是許多投資者關注的首要問題。然而,即使出現了新的變種病毒,但不太可能再出現當初疫情爆發最初幾個月實施的大範圍封鎖措施及留在家中(stay-at-home)。儘管可能會在今年某個時候升息,但如上所述,只有在經濟好轉後才會升息,這對非投資等級發行人來說是一個利多。對貸款市場而言,倫敦銀行同業拆款(LIBOR)過渡到擔保隔夜融資利率(SOFR),在去年底為市場帶來一些不明朗,但我們預計,隨著越來越多交易使用擔保隔夜融資利率,而市場參與者亦會逐漸習慣使用新的參考利率,日後有望大致有序地完成過渡。

因此,儘管市場充斥著諸多風險,但我們認為,沉著冷靜的投資者在2022年將更具優勢。在此環境下,多元信貸策略(例如那些不僅投資傳統非投資等級債券,同時亦投資市場非傳統資產(如新興市場債券)的策略可提供一定優勢。除了提供獲取更高利差的機會外,憑藉這些策略的靈活性,基金經理不僅可以減持具挑戰性的資產,而且還能夠增持當時最具吸引力的產業。

1. 資料來源:ICE美銀;截至2021年12月31日