环球高收益债券:保持谨慎而乐观的原因

在投资者为利率上升和即将出现的经济衰退做好准备之际,环球高收益债券市场在第二季度表现出良好的韧性。加上市场质量的提升和具有吸引力的收益率(Yield),投资于环球高收益债券的理据具有说服力。

市场对美国区域性银行倒闭潮的担忧在第二季度初期有所减退,使环球高收益债券的期权调整差价开始缩小;但随着对美国债务上限危机的担忧加剧,息差在5月初再度扩大至496个基点的水平 1。然而,由于第一季度企业盈利好于预期,劳工市场表现持续强劲,加上美国有望最终达成债务上限协议,市场情绪得以大幅改善。因此,息差在本季度内有所缩小,最后以417个基点结束2 。在环境比预期相对更为稳健的情况下,环球固定收益的收益率(Yield)上升至较为具有吸引力的水平,目前投资于环球高收益债券的理据更具说服力。

表现更具韧性

美联储在过去几个月持续加息,但没有引发市场一直预期的最坏情况,如经济衰退、失业率上升、企业盈利大幅下跌、违约情况增加等。相反,经济数据表现好坏参半,甚至出现了相对良好的情况。企业盈利普遍有所下滑,但服务和休闲相关领域的企业以及受益于基础建设支出的企业都表现良好。化学品等周期性行业的企业盈利较低,部分是因为客户正在等待继关键商品投入成本下降后出现的价格下跌。与此同时,尽管一些企业大幅裁员,但许多行业的劳动力短缺问题依然存在,因此失业率维持在较低水平,同时消费者支出保持稳定。

得益于环球宏观经济环境优于市场预期,质量较低的信贷继续跑赢大市,使许多预期投资级别证券会跑赢大市的投资者颇感意外。事实上,此前害怕错失机会而没有对风险资产进行投资的部分市场参与者,可能是促成本轮风险资产市场反弹的因素。

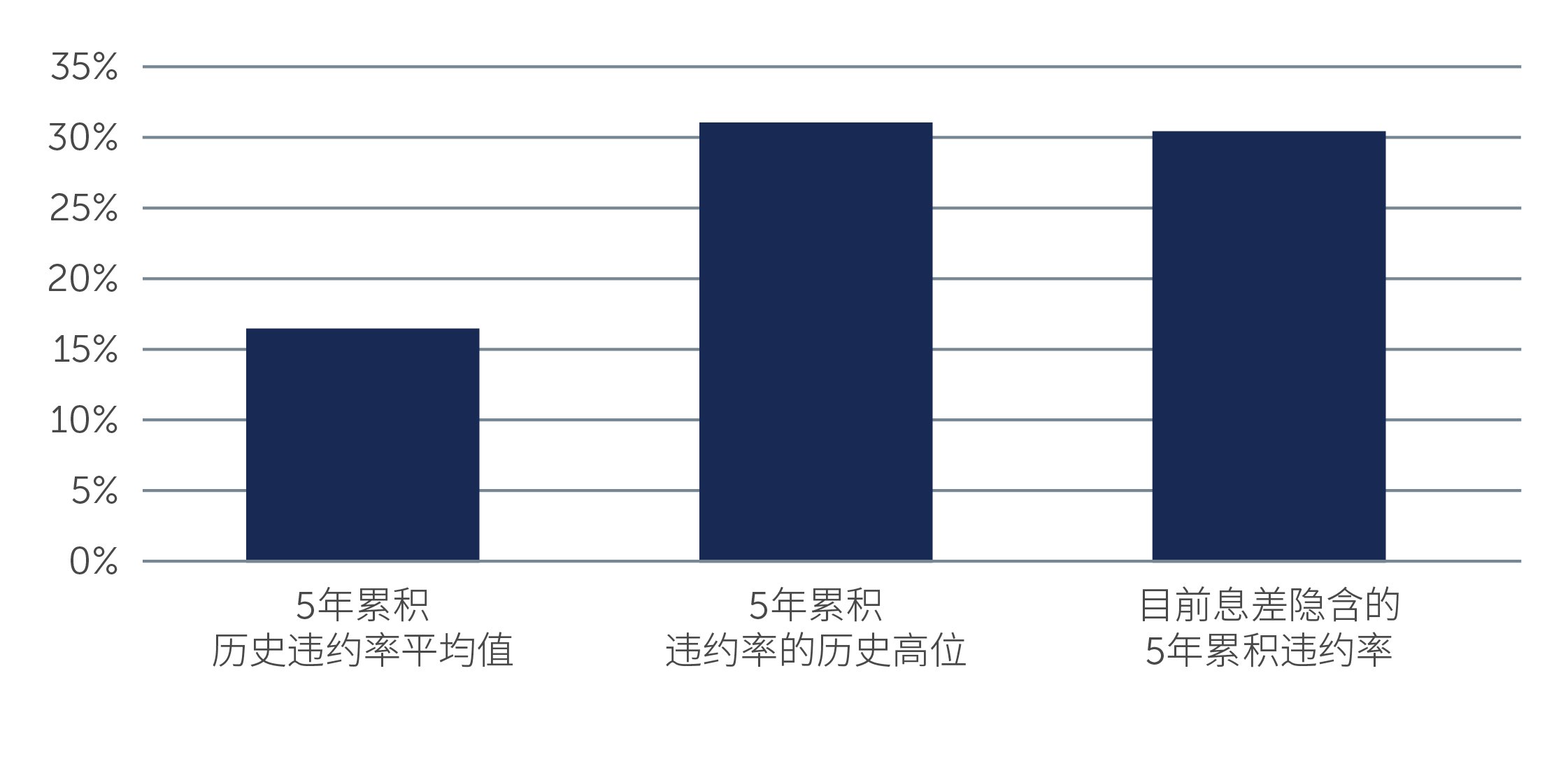

大部分发行人的财务状况良好,其杠杆率要普遍低于疫情前的水平,同时利息保障倍数较高,因此环球高收益债券市场具有韧性。环球高收益债券市场的信贷质量仍处于历史较高水平,其中目前BB和B级别债券发行人分别占发达高收益市场的52%和39%,而CCC级别和以下的发行人仅占9% 3。尽管在一些特殊情况下违约率出现小幅上升,但预计处于3%左右4 。即使经济在今年稍后时间或2024年陷入衰退,违约率出现大幅上升的可能性还是较低,特别是考虑到许多发行人拥有充足的现金缓冲,并采取严谨的财务策略。从目前和预期的违约率来看,我们认为可能出现的信贷亏损容易被环球高收益债券市场吸收。具体来说,目前环球高收益债券息差可以向投资者提供较为充分的补偿;而有关补偿足以消化高达历史平均水平两倍以及接近五年累积数值的历史高位违约率(包括全球金融危机)(图一)。

图一:目前息差提供的补偿可抵消相对于全球金融危机的违约率

资料来源:霸菱和德意志银行。截至2023年5月18日。息差隐含违约率是假设追偿率为40%而计算得出。过往业绩不代表未来表现,也不代表霸菱对未来市场表现的预测。

整体市场的投资机遇

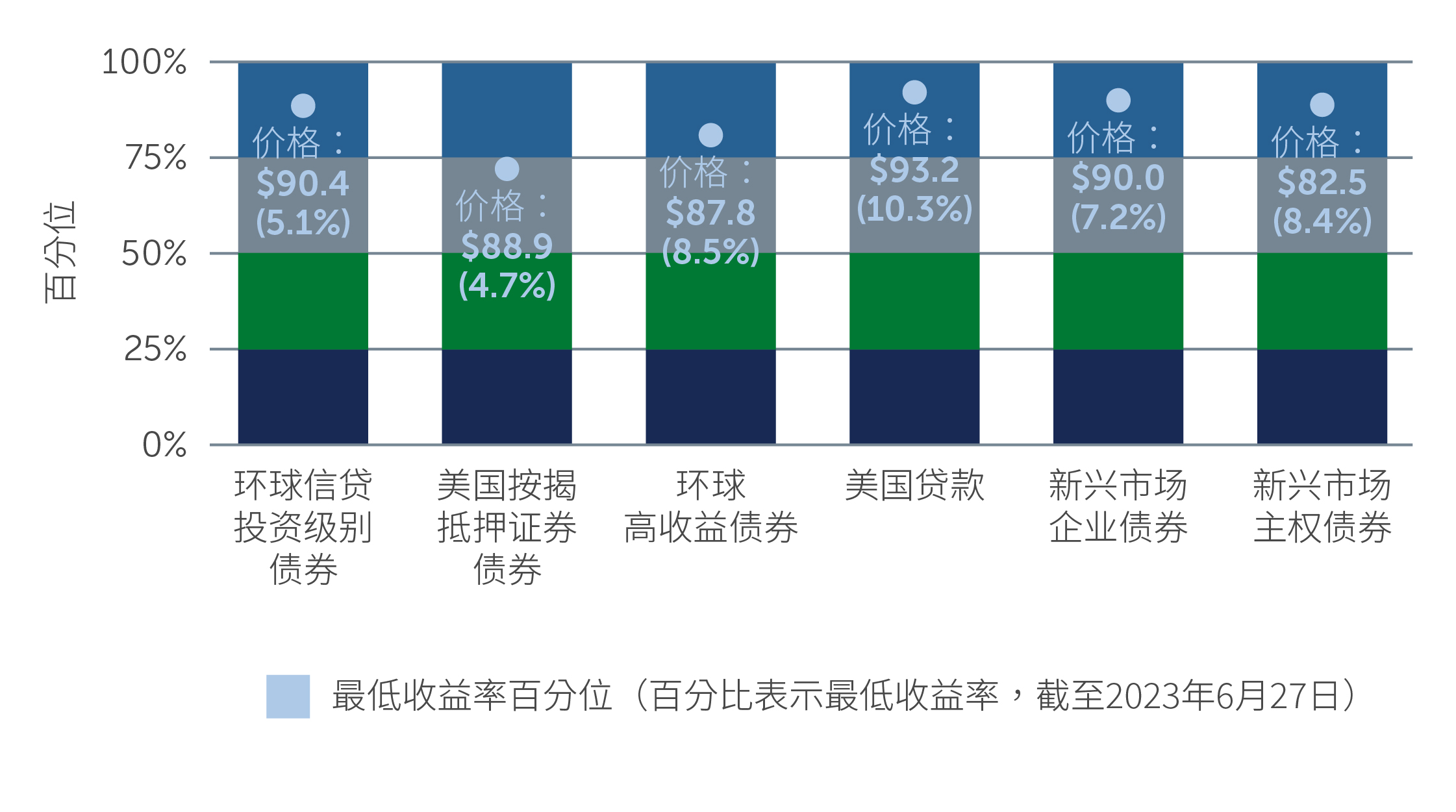

尽管有理由对今年稍后时间和2024年的经济状况感到担忧,但收益率(Yield)较高能够为潜在的下行市场环境提供缓冲,因此目前整体的信贷市场状况仍具有吸引力。特别是与过去20年相比,大部分固定收益资产类别的收益率(Yield)均处于80%至90%的百分位之间;环球高收益债券和环球贷款的收益率(Yield)在季末分别达到8.5%和10.1%(图二)5。

图二:与过去20年相比,大部分固定收益资产的收益率均处于80%至90%的百分位之间

资料来源:美银美林、彭博和摩根大通。截至2023年6月27日。洲际交易所美银非金融发达市场高收益限制指数(HNDC)、瑞士信贷杠杆贷款指数、彭博全球综合信贷总回报指数、彭博美国按揭抵押证券固定利率总回报指数、摩根大通新兴市场企业债券广泛多元化指数和摩根大通新兴市场债券全球多元化指数。过去的表现不一定反映未来绩效。*最差收益率指在债券发行人不实际违约的情况下,某一债券可能出现的最低收益率。并不保证投资收益率。

资料来源:美银美林、彭博和摩根大通。截至2023年6月27日。洲际交易所美银非金融发达市场高收益限制指数(HNDC)、瑞士信贷杠杆贷款指数、彭博全球综合信贷总回报指数、彭博美国按揭抵押证券固定利率总回报指数、摩根大通新兴市场企业债券广泛多元化指数和摩根大通新兴市场债券全球多元化指数。过去的表现不一定反映未来绩效。*最差收益率指在债券发行人不实际违约的情况下,某一债券可能出现的最低收益率。并不保证投资收益率。

同时,鉴于美联储可能会继续实施加息计划,我们认为短期内环球贷款相较于环球高收益债券更具投资价值。目前浮动利率债券的票息仍具吸引力,但从长远来看,在加息周期结束的迹象更明显时,固定利率债券可能更具吸引力。另外,浮动利率债券也面临着许多潜在利空因素。首先,由于抵押贷款证券获利的吸引力减少,抵押贷款证券的构建可能会放缓。此外,过了再投资期的早期发行的抵押贷款证券越来越多,可能会导致对贷款的需求减少。然而,随着抵押贷款证券的贷款需求减少,贷款收益率(Yield)将会上升,并可能带动其他投资者类型的需求增加,因此这些利空因素可能会自我纠正。

对于目前正在考虑投资于哪些领域的投资者来说,环球固定收益市场能够提供许多具有吸引力的投资机会,但真正的问题在于如何管理债务组合。例如,需要部署现金的企业可能会考虑对环球高收益债券进行投资,而对于想要配以长期债务的保险公司来说,久期较长的资产可能更具吸引力。同样,养老金基金可能会优先考虑从独立管理账户中获取定期收益,从而匹配可预测的资金流出,因此会考虑提供票息具有吸引力的贷款。

抱乐观态度的原因

由于通胀仍然高于预期、企业盈利前景恶化,加上经济可能陷入衰退,未来确实存在许多值得警惕的风险;但我们认为现在并不是通过承担过度风险来赚取更高回报的时机。然而,潜在经济衰退为环球高收益债券市场带来的负面影响不太可能像所预期的那样差,特别是因为许多发行人的信贷基本面仍然相对稳健,而且会采取对债权人更为有利的举措来应对黯淡的增长前景(包括遏制债务增长(按年维持不变)和削减资本开支(按季度减少8%)),以维持资产负债表的质量 6。

此外,从宏观角度来看,消费者储蓄和政府开支可能有助于将环球经济衰退维持在相对可控的水平。受到这一利好因素支持,加上收益率(Yield)水平较高,目前的环球固定收益资产具有吸引力。然而,采取信贷密集型的投资方式至关重要,这不仅能够避免额外的下行风险,还可以寻找到能够经受未来挑战的发行人。

为本文之目的,高收益债券是信用等级已获得次级投资级别债券。次级投资级别是指评级机构标准普尔或惠誉国际评定的“BB+”或更低的级别, 穆迪投资者服务公司评定的“Ba1”或更低的级别, 或其他国际认可的评级机构的同等评级。

1. 资料来源:美银。截至2023年5月4日。

2. 资料来源:美银。截至2023年6月30日。

3. 资料来源:美银。截至2023年6月30日。

4. 资料来源:摩根大通。截至2023年6月23日。

5. 资料来源:美银美林、彭博和摩根大通。截至2023年6月28日。

6. 资料来源:摩根大通。截至2023年3月31日。数据以美国高收益债券发行人为准。

23-2988916